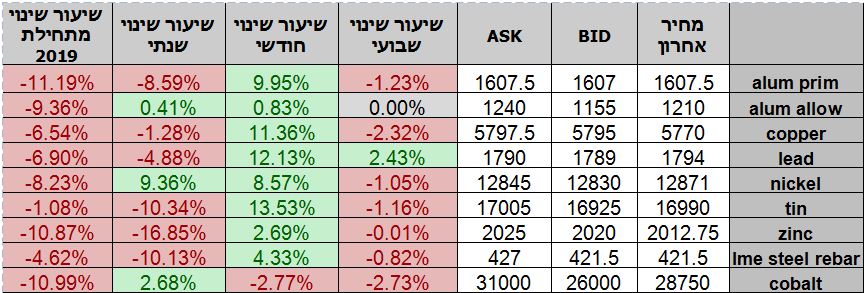

טבלת מחירים

מחירים ל 3 חודשים בורסת LME

המחירים במונחי דולר לטון.

טבלת מלאים

שערי דלקים ומטבעות נבחרים

התאוששות כלכלית לצד גל שני של מגפת הקורונה הפוקד אזורים רבים בארה"ב, מעורר מחלוקת ציבורית באשר להרכב הטיפול הכלכלי הראוי. לצד ההבנה כי לא ניתן לבצע שוב השבתה כוללת של הפעילות הכלכלית יש הקוראים להשבתה מרחבית ואחרים הטוענים לנזקים כבדים וחסרי תקנה הקוראים להשבתה נקודתית של אזורים נגועי קורונה בלבד. הנשיא טראמפ ממשיך בגישתו לפתיחה כוללת של המשק וחוזר על הקריאה בכל הזדמנות.

להערכתנו בשווקים יבקשו להיצמד לנתוני מקרו כלכלה שיפורסמו כסמן למגמה. ההרחבה הכמותית ובראשה רכש אג"ח מגוון שמבצעים בנקים מרכזים ובראשם הבנק המרכזי האמריקאי והאירופי תורם להזרמת סכומי עתק לשווקים דבר אשר מעודד ריביות נמוכות לאורך זמן, ביקושים והתאוששות בפעילות הכלכלית.

החולשה בשוקי ההון נתמכה גם בחשש מאפקט הגל שני של מגפת הקורונה (בדומה ל 3 הגלים של השפעת הספרדית לפני כ 100 שנים) והשפעתו על הפעילות הכלכלית בחצי השני של שנת 2020. הערכה כי הממשלות למדו לנהל את משבר המגפה באופן נשלט וממודר, תוך ביצוע כמות עצומה של בדיקות וסגירת אזורים פגועי קורונה.

נתוני הצמיחה השלילית הצפויה בקרב המדינות המפותחות, מורה על עומק המשבר הפוקד בעיקר את המדינות המפותחות. לאור נתוני האבטלה והצמיחה השלילית, הצעדים הפיסקליים הננקטים, מעודדים ותורמים לתהליך עידוד הביקושים. סין צפויה להציג נתוני צמיחה חיוביים לשנת 2020 (0.7% +).

המדדים המובילים נסחרו במהלך השבוע במגמה חיובית, כאשר מדד ה-Dow Jones עלה בשיעור של כ- 2.0% בתום יום המסחר של ה- 17.06 לרמת 26,119.61 נקודות. מדד ה- DAX הגרמני עלה בשיעור של כ 3.60%, כאשר עמד בתום יום המסחר של 17.06 על רמת 12,382.14 נקודות. מדד ה- FTSE 100 האנגלי עלה בשיעור של כ 2.4% במהלך השבוע ונסחר בתום יום המסחר של ה- 17.06 סביב רמת 6,253.25 נקודות.

מחיר הבתים בסין בחודש מאי בחישוב שנתי עלה בשיעור של 4.9% לעומת עליה בשיעור של 5.1% בחודש הקודם. הייצור התעשייתי בסין בחודש מאי מתחילת השנה ירד בשיעור של 2.8% לעומת הירידה בשיעור של 4.9% בחודש הקודם. מכירות הקמעונאיות בסין בחודש מאי בחישוב שנתי ירדו בשיעור של 2.8% לעומת הירידה בשיעור של 7.5% בחודש הקודם אך היה נמוכות מהתחזיות אשר הצביעו על ירידה מתונה יותר בשיעור של 2.0%. שיעור האבטלה בסין בחודש מאי ירד לרמת 5.9% לעומת רמת 6.0% בחודש הקודם.

מדד הייצור של האמפייר סטייט בארה"ב – אינדיקטור חשוב לפעילות הכלכלית, לחודש יוני עלה לרמת 0.2- נקודות לעומת רמת 48.5- בחודש הקודם והיה גבוה משמעותית מהתחזיות אשר הצביעו על עליה לרמת 27.5- נקודות בלבד. התחלות בנית בתים בארה"ב בחודש מאי עלו בשיעור של 4.3% לעומת הירידה בשיעור של 26.4% בחודש הקודם. מכירות קמעונאיות (ליבה) בארה"ב בחודש מאי עלו בשיעור של 12.4% לעומת הירידה בשיעור של 15.2% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה מתונה יותר בשיעור של 5.5%. ייצור תעשייתי בארה"ב ירד בחודש מאי בשיעור של 15.27% בחישוב שנתי לעומת הירידה בשיעור של 16.25% בחודש הקודם.

הגרעון במאזן המסחרי של יפן בחודש יוני ירד לרמת 0.6 טריליון יאן לעומת רמת 1.04 טריליון בחודש הקודם, אך היה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 0.16 טריליון יאן.

רישום רכבים באנגליה בחודש מאי עלה בשיעור של 368.6% לעומת ירידה בשיעור של 98.3% בחודש הקודם. מדד המחירים לצרכן (ליבה) באנגליה בחודש מאי נותר ללא שינוי לעומת עליה בשיעור של 0.1% בחודש הקודם. מדד המחירים ליצרן באנגליה בחודש מאי ירד בחישוב שנתי בשיעור של 1.4% לעומת ירידה בשיעור של 0.7% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 0.9%. מספר דורשי עבודה באנגליה בחודש מאי ירד לרמת 528.9 אלך לעומת רמת 1,032.7 אלף בחודש הקודם, אך היה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 400 אלף בני אדם. שיעור האבטלה באנגליה בחודש אפריל נותר ללא שינוי לעומת החודש הקודם ברמת 3.9% והיה טוב יותר מהתחזיות אשר הצביעו על עליה לרמת 4.7%.

עודף במאזן המסחרי של שוויץ בחודש מאי ירד לרמת 2.801 מיליארד פר"ש לעומת רמת 3.99 מיליארד בחודש הקודם. מדד המחירים המשולב באיטליה ירד בחודש מאי בחישוב שנתי בשיעור של 0.3% לעומת עליה בשיעור של 0.1% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 0.2%. נוצר גרעון במאזן המסחרי של איטליה בחודש אפריל, כאשר עמד על רמת 1.157 מיליארד אירו לעומד עודף של 5.684 מיליארד אירו בחודש הקודם. רישום רכבים באיטליה בחודש מאי עלה בשיעור של 2,230.2% לעומת ירידה בשיעור של 84.9% בחודש הקודם. רישום רכבים בגרמניה בחודש מאי עלה בשיעור של 39.1% לעומת ירידה בשיעור של 43.8% בחודש הקודם. רישום רכבים בצרפת בחודש מאי עלה בשיעור של 358.7% לעומת ירידה בשיעור של 66.5% בחודש הקודם. הזמנות חדשות בתעשייה באיטליה בחודש אפריל ירד בחישוב שנתי בשיעור של 49.0% לעומת הירידה בשיעור של 26.6% בחודש הקודם. מדד המחירים המשולב לצרכן בגרמניה בחודש מאי עלה בחישוב שנתי בשיעור של 0.5% בדומה לחודש הקודם ותאם את התחזיות בשוק. מדד המחירים הסיטונאים בגרמניה בחודש מאי ירד בחישוב שנתי בשיעור של 4.3% לעומת הירידה בשיעור של 3.5% בחודש הקודם. מדד הסנטימנט הכלכלי בגרמניה בחודש יוני עלה לרמת 63.4 נקודות לעומת רמת 51.0 נקודות בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 60.0 נקודות.

מדד הסנטימנט הכלכלי באיחוד האירופי בחודש יוני עלה לרמת 58.6 נקודות לעומת רמת 46.0 נקודות בחודש הקודם. מדד המחירים לצרכן (ליבה) באיחוד האירופי עלה בחודש מאי בחישוב שנתי בשיעור של 0.9% בדומה לחודש הקודם ותאם את התחזיות. עודף במאזן המסחרי של האיחוד האירופי בחודש אפריל ירד לרמת 2.9 מיליארד אירו לעומת רמת 28.2 מיליארד אירו בחודש הקודם.

סך נכסי הרזרבה באיחוד האירופי בחודש מאי ירדו לרמת 895.81 מיליארד אירו לעומת רמת 909.92 מיליארד אירו בחודש הקודם.

שוק המטבע המקומי דולר/₪

בנק ישראל הרואה כי היצוא משמש כקטר מרכזי לעידוד הפעילות הכלכלית ממשיך לרכוש דולרים במטרה למנוע את הפגיעה בתנאי הסחר. בבנק מבקשים לבלום את הייסוף בתחום 3.45 – 3.40 ₪ לדולר. בבנק שבים ומציינים כי ריבית שלילית בטווח הארוך אינה בהכרח כלי מעודד צמיחה אלא עשויה לגרום לנזק בפעילות הכלכלית תוך יצירת בועות פיננסיות ופגעה בסקטורים כשוק הביטוח והבנקאות. להערכתנו בבנק מבקשים ליצור אי וודאות בקרב הפעילים הפיננסיים במטרה לתמוך בתנועה מחודשת לעבר 3.50 +. נשוב ונציין כי מהצד הטכני נציין כי סוחרי מטבע על בסיס טכני רואים בממוצע השערים של 200 ימי המסחר האחרונים אינדיקציה למגמה ארוכת טווח, רמה זו שכנת בתחום שבין רמת 3.4580 – 3.4610 דבר שתרם לעודפי היצע של מט"ח ולהתחזקות השקל.

נתוני המקרו של המשק הישראלי היו נוחים מאוד לבנק ישראל לצורך הפעלת שלל מכשירים לעידוד הכלכלה עם הכניסה למגפת הקורונה. כך לדוגמא התערבות הבנק בשוק האג"ח הייתה בהיקף של פי 3 מההתערבות במשבר הסאב פריים של 2008, וכן הבנק פעל להספקת נזילות והתערבות במסחר אולם המשבר הנוכחי בעיקרו הינו משבר רפואי ועימו משבר כלכלי של ביקושים ואין זה משבר פיננסי או משבר היצע, דבר התומך בפעולות במישור הפיסקלי לעידוד הביקושים ותמיכה בעסקים.

נשוב ונציין כי שוק המטבע המקומי, נהנה מהשקעות ועודפי מטבע מהיצוא דבר התומך בהיצע דולרים לצורך תשלומי שכר ומיסים. הדולר ממשיך לנוע בתחום שערים רחב 3.42 – 3.53 ₪ לדולר כאשר בתחום 3.45 – 3.39 נמצאים קונים רבים ובראשם בנק ישראל ! ומנגד פיחות אל עבר 3.48 ומעלה מזמן מוכרים המבקשים למכור סביב רמת ה 3.50 ₪ ויותר. חיסול פער הריביות תומך בהרחבת פעילות הגידור של יצואנים בדולר שכעת לא נדרשים עוד להפסד מימוני משמעותי בשל ההגנות ומנגד נפגעה כדאיות הגדולה שהייתה ברכישה העתידית.

במבט לטווח ארוך ועם היציאה ממשבר הקורונה, וצמצום מעורבות בנק ישראל, ניתן לצפות כי השקל ישוב וייתחזק לעבר רמות שפל חדשות.

שוק המתכות

כפי שפירטנו רבות לאחרונה, בצל הגל השני והחזרה המדורגת של השווקים לפעילות באופן מדורג ניתן לצפות לעליה בביקושים. שינוי במחירי האנרגיה צפויה לתרום לעלויות היצור אולם המחירים עשויים להיות תלויים בעיקר בהיקף הביקושים שכן מדינות השכילו לחתום הסכמים לרכש דלקים וגז בתקופת השפל במחירים, בתנאים נוחים במיוחד והתחרות על הקונים עשויה לתרום לשמירת רמות מחירים נוחות עד להתאוששות בנתוני האבטלה והצמיחה. התאוששות בכלכלה הגלובלית צפויה החל משנת 2021 ובארה"ב לדעת הבנק המרכזי רק ב 2022. ללא פגעי מזג אויר (כפי שהתרחש לאחרונה באוסטרליה ובברזיל) בשוק של עודף מוכרים ניתן לצפות לתנאי מסחר נוחים במיוחד לקונים וכך לשמירת רמות מחירים המתחרה על הקונה הפוטנציאלי.

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 17.06 עמד המחיר על רמת 6,253.25 דולר לטון, עליה בשיעור של כ- 2.4% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 17.06 עמדו המלאים על 244,700 טון, עליה בשיעור של כ-4.3% לעומת הרמות בשבוע שעבר.

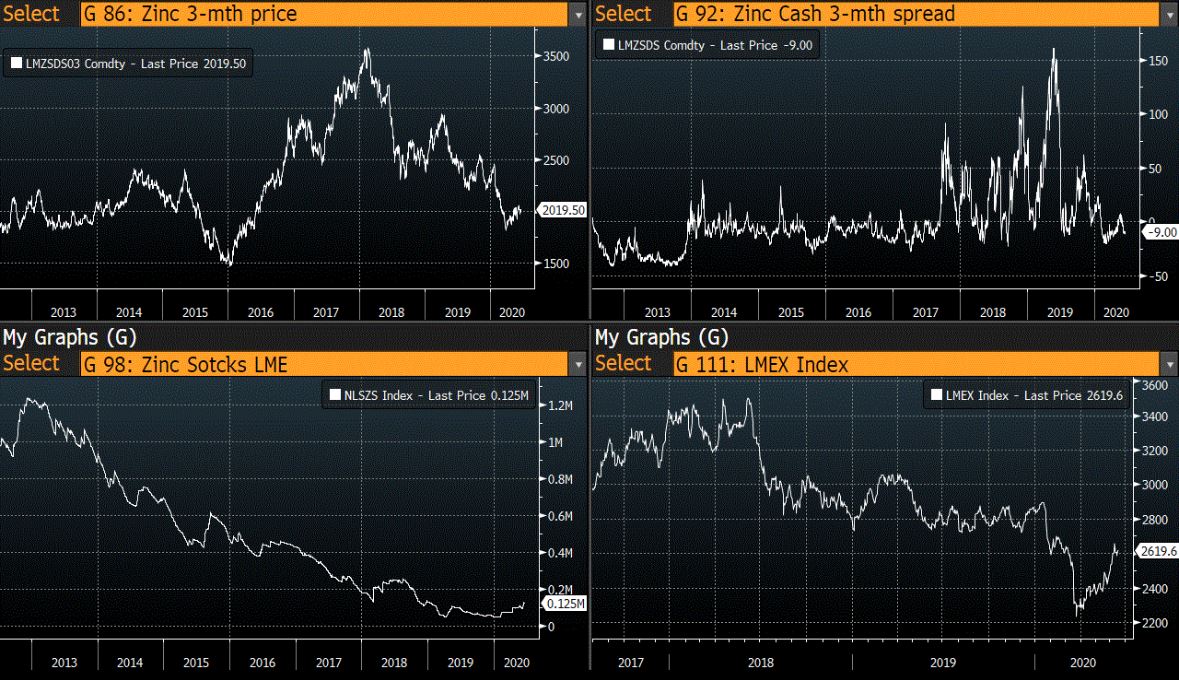

ZINC – מחיר האבץ עלה במהלך השבוע, כאשר ביום המסחר של ה- 17.06 עמד המחיר על 2,019.5 דולר לטון עליה בשיעור של כ- 2.1%. רמת המלאים ירדה מעט במהלך השבוע, כאשר מלאי האבץ עמדו ב- 17.06 על רמת 124,500 טון, ירידה בשיעור של כ- 0.7% לעומת הרמות של שבוע שעבר.

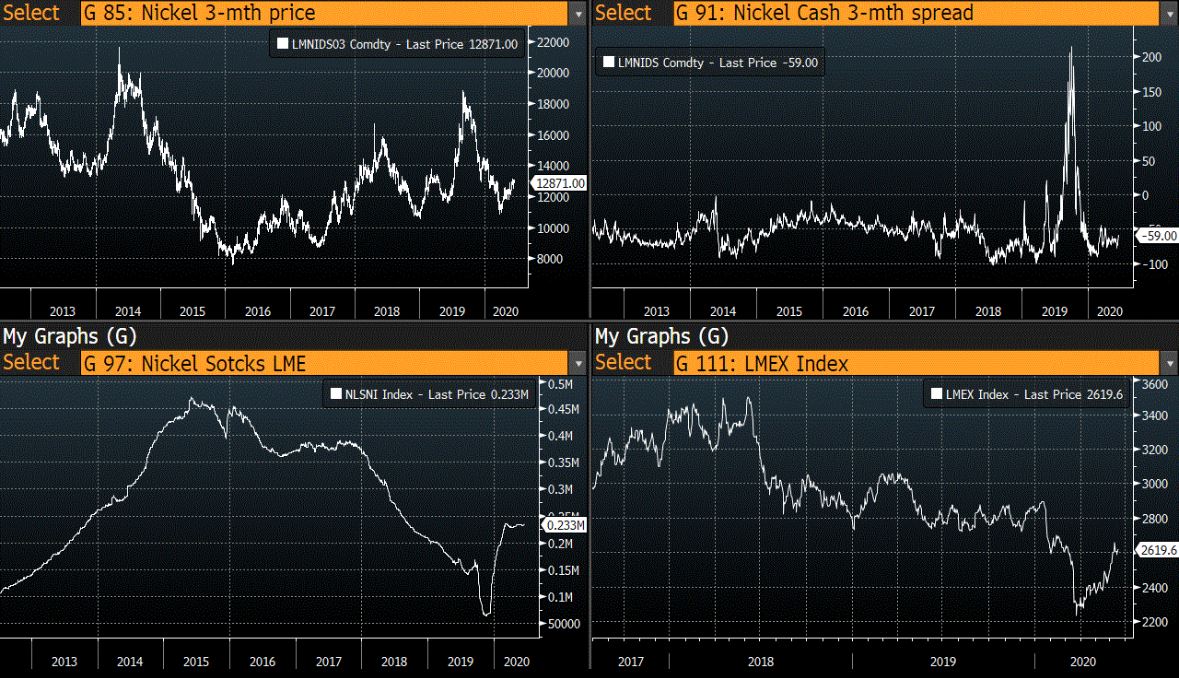

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 17.06 עמד המחיר על 12,871 דולר לטון עליה בשיעור של כ- 1.6% לעומת הרמות של השבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 17.06 עמדו המלאים על 233,298.06 טון, עליה בשיעור של כ- 0.2% לעומת הרמות בשבוע שעבר.

ALUMINIUM ALLOY – מחיר האלומיניום נותר ללא שינוי במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 17.06 על רמת 1,210 דולר לטון בדומה לרמות של השבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 17.06 על רמת 6,840 טון, ירידה בשיעור של כ- 2.6% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

עופרת

מצורפים גרפים של עופרת ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

קובלט (Cobalt)

מצורפים גרפים של קובלט ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

גרף מדד LME INDEX

גרף מדד ההובלה הימית BDI

גרף הדולר/ שקל

גרף ה – LIGHT CRUDE

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)