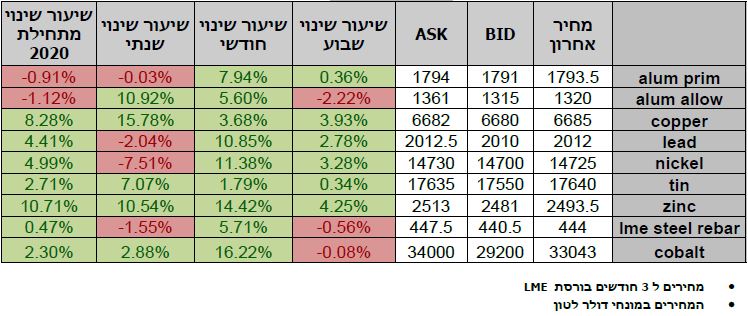

טבלת מחירים

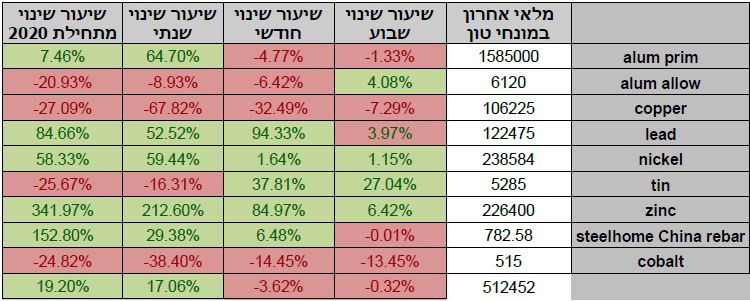

טבלת מלאים

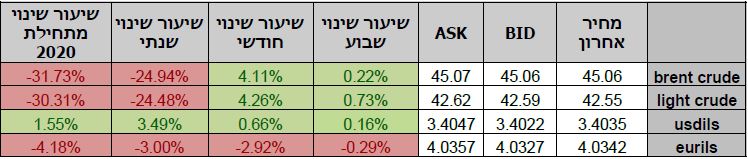

שערי דלקים ומטבעות נבחרים

הדולר ממשיך לאבד גובה בעולם עם תנועת משקיעים המוכרים את הדולר ועוברים כפי שפירטנו רבות בעבר, לאחזקה במטבעות המרכזיים בזהב ואף במטבעות הקריפטו למיניהם. בשבוע החולף ובצל ועידת המפלגה הדמוקרטית בארה"ב נראה כי הבחירות שבדרך בארה"ב מרכזות עניין רב בזירה הגלובלית, כאשר ההתקפות על הממשל והנשיא טראמפ תורמות בין היתר, לצד העניין בצמצום החשיפה המטבעית לדולר אל מול המטבעות המרכזיים גם בחשש מההשפעה על מיסוי שוק ההון ויחסי ארה"ב סין ואף אירופה. התרחבות מרשימה בהשקעות הזרות במניות ביפן לצד הירידה החדה ברכש אג"ח זר כפי שנרשמה ביפן, מורה על מדיניות של נטרול סיכונים בצל החשש לתנודות בשערי הריבית במיוחד לאור רמת התשואות הנמוכות באופן קיצוני ומולן היקף המזומן העצום היושב על הגדר בפיקדונות בנקיים מעלים חששות להתפרצות אינפלציונית ועימה לנסיקה בשערי הריבית.

המדדים המעורבים תומכים במשנה זהירות עד להתיצבות בשיחות הסחר ארה"ב – סין והתבהרות התמונה הפוליטית בארה"ב של בחירות נובמבר 2020 הקרוב. המהלכים של ההרחבה הכמותית תורמת לביקושים בתקופה של פגיעה בהכנסה ומעל כל אי הוודאות. נתונים בדבר דחיית תשלומי משכנתאות והחזר חובות ממשלתיים תורמים להרחבת ההכנסה הפנויה ולעידוד הביקושים. נשוב ונזכיר כאמור לעייל, כי להרחבה כמותית חסרת התקדים שביצעו בנקים מרכזיים במדינות ברחבי העולם בהיקף של טריליוני דולרים מעלים חששות כי עם החזרה לשגרה תתקבל התפרצות של לחצים אינפלציוניים ועשויה לגרור לנסיקה בשערי הריבית. אי הוודאות ממשיכה לאיים על המשקיעים בשוק האג"ח הנתון ברמות קיצון והמשקף רמת תשואה אפסית או אף שלילית.

התאוששות במאזן המסחרי בחודש יולי ביפן, מלמד על אופטימיות קלה. בארה"ב, הירידה במספר דורשי דמי אבטלה, בשיעור הגבוה מרמת הצפי של 15,000 לעבר 14,844 מעודד, אולם מנגד הירידה במדד היצור (מדד פילדלפיה) אשר ירד לרמת 17.2 נקודות לעומת הציפייה ל- 21 נקודות, אולם מדד מצב העסקים אשר גדל בחודש אוג' מ 36 נקודות ביולי ל 38.8 באוגוסט מאותת חיובית על סמני התאוששות. ההזמנות החדשות במחוז פילדלפיה רשמו ירידה בהשקעה בהזמנות חדשות (19 לעומת 23 בחודש הקודם). הירידה במדד מנהלי הרכש של סקטור השירותים, באוסטרליה (החצי הדרומי של כדור הארץ עשוי ללמד על המצב בימי חורף) רשם ירידה לרמת 48.1 נקודות לעומת 58.2 נקודות בחודש שעבר, מאותת על סמני האטה בפעילות הכלכלית. העלייה במדד המחירים לצרכן ביפן מלמדת על לחצי מחירים. מדדי מנהלי הרכש באירופה ירדו מרמות השיא של החודש עבר ובצרפת דווח כי המדד עומד על 49 נקודות לעומת צפי ל- 53.7 וחודש קודם של 52.4. גם המדד המשולב רשם ירידה מ 57.3 בחודש הקודם ל 51.7 החודש. בעוד שבצרפת, מדד הרכש המשוקלל לחודש אוג' ירד קלות מ 55.3 לעבר 53.7 נקודות. הרי שבגרמניה, מדד מנהלי הרכש גדלו ל 53 נקודות לעומת ציפייה ל 52.5 נקודות ו- 51 נקודות באסיה. המאזן המסחרי של ספרד רשם עליה מרשימה מ 0.12 טריליון דולר לכ 1.48 טריליון, סמן חיובי לחזרה לפעילות לאחר הסגרים הממושכים. עלייה במדד מנהלי הרכש באנגליה הינו סמן חיובי של התאוששות בפעילות הכלכלית. התאוששות המכירות הקמעונאיות בקנדה בחודש יוני (23.7% לעומת 21.2% בחודש מאי) מלמדים על סמני התאוששות. שלל נתונים שפורסמו בסוף השבוע בארה"ב ובהם עלייה במדד מנהלי הרכש כאשר המדד המשוקלל עלה ל 54.7 נקודות מרמת ה 50.3 בחודש הקודם, בנוסף מדד מכירות הבתים הקיימים עלה ב 24.7 לעומת עליה מתונה יותר של 20.2 נקודות בחודש הקודם.

תמ"ג ביפן ברבעון השני של השנה ירד בשיעור של 7.8% לעומת ירידה בשיעור של 0.6% ברבעון הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 7.6%. שיעור האינפלציה הנגזר מהתמ"ג ביפן בחודש אוגוסט עלה בחישוב שנתי בשיעור של 1.5% לעומת עליה בשיעור של 0.9% בחודש הקודם. המאזן המסחרי של יפן בחודש יולי עבר לעודף של 11.6 מיליארד יאן לעומת הגרעון של 269.3 מיליארד יאן בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על צימצום הגרעון לרמת 77.6 מיליארד יאן.

מדד שוק הדיור של איגוד הבנאים בארה"ב בחודש אוגוסט עלה לרמת 78 לעומת רמת 72 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 73. התחלות בנית הבתים בארה"ב בחודש יולי עלו בשיעור של 22.6% לעומת עליה בשיעור של 17.5% בחודש הקודם, נתון מעודד במיוחד כאשר רמת השיא שנרשמה במכירת בתים אשר לא נראתה מזה למעלה מעשור מלמד על ביקוש מוגבר למתכות ובראשן לברזל, אלומיניום ונחושת.

סך נכסי הרזרבה באיחוד האירופי בחודש יולי עמדו על 922.98 מיליארד אירו לעומת רמת 904.96 מיליארד בחודש הקודם. עודף בחשבון השוטף של האיחוד האירופי בחודש יוני עלה לרמת 20.7 מיליארד אירו לעומת רמת 8.0 מיליארד אירו בחודש הקודם. מדד המחירים לצרכן (ליבה) באיחוד האירופי בחודש יולי עלה בחישוב שנתי בשיעור של 1.2% לעומת עליה בשיעור של 0.8% בחודש הקודם בהתאם לתחזיות בשוק. מדד המחירים לצרכן (ליבה) באנגליה בחודש יולי עלה בשיעור של 0.4% לעומת עליה של 0.2% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור של 0.1%. עודף במאזן המסחרי של שוויץ בחודש יולי עלה לרמת 3.379 מיליארד פר"ש לעומת רמת 3.204 מיליארד בחודש הקודם. מדד המחירים ליצרן בגרמניה בחודש יולי ירד בחישוב שנתי של 1.7% לעומת ירידה בשיעור של 1.8% בחודש הקודם והיה טוב יותר מהתחזיות אשר הצביעו על ירידה בשיעור של 1.8%.

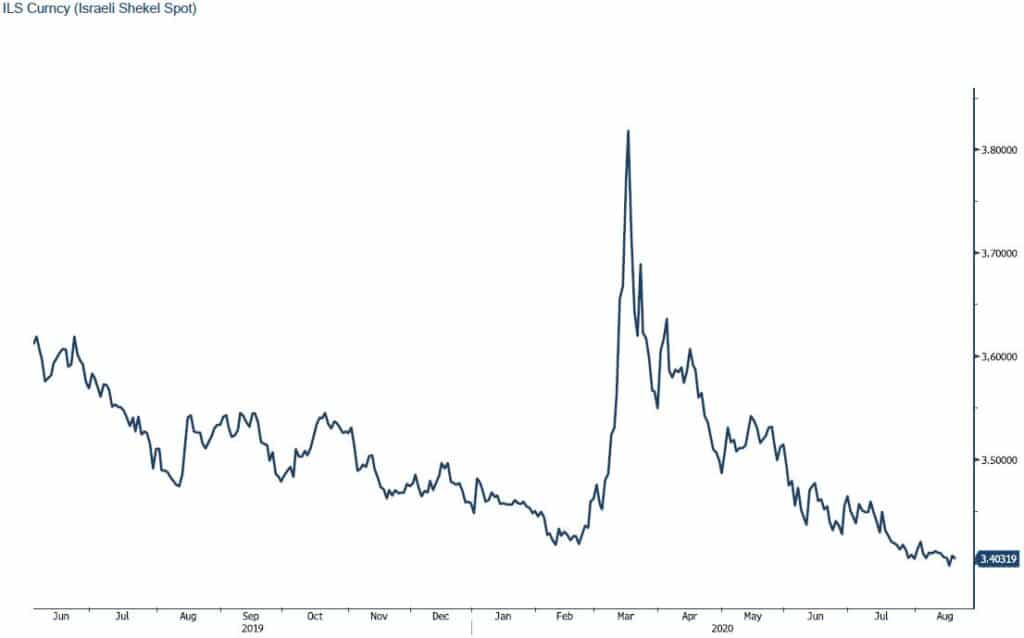

ישראל- נתוני ההתכווצות בפעילות הכלכלית מורים על ירידה בהיקף חסר תקדים דבר המלמד על הצורך לנקוט בצעדים חסרי תקדים לעידוד הפעילות הכלכלית. בידי בנק ישראל יתרות מטבע המלמדות כי הבנק פעיל במהלך החודשים האחרונים בזירת המטבע המקומית, במטרה לבלום את החלשות הדולר והצלילה אל מתחת לרמת 3.40 ₪ לדולר. רווחיות היצוא קריטית לשמירת הקטר המרכזי במשק בימים של האטה כלכלית. החשיפה של כ 40% ואף יותר, מתמורות היצוא לדולר תומכת במהלכי בנק ישראל. מנגד, נסיקת מדדי המניות (נאסד"ק, P&S) לרמות שיא תורמות לפעילות הערה של המוסדיים בשוקי ההון בעולם ותורמת לפעולות הגידור של מכירת מט"ח. מהלך המוסדיים תורם להיצע מט"ח, לחולשת הדולר ומעודדת את התחזקות השקל.

נשוב לציין כי התייצבות הדולר בקרבת תחום השפל של השנים האחרונות (3.38-3.40) תומכת במעורבות בנק ישראל בבלימת ייסוף השקל, תנועה התומכת בבחינת אסטרטגיות יעילות לגידור התחייבויות ותמורות ברמה התזרימית, המאזנית והכלכלית בטווחים השונים.

שוק המתכות

על רקע נתוני רכש המנהלים באנגליה ניתן היה לצפות לגידול בביקושים לחומרי גלם אולם מנגד ירידה במדד גרמניה וצרפת תומכים במשנה זהירות כמו הירידה באנגליה באשראי במגזר הציבורי, ובגידול במכירות הקמעונאיות המורים על צמצום והתכווצות. סמנים מעורבים באשר לפעילות הכלכלית הגלובלית בצילו של אפקט הגל השני ועם החזרה לפעילות. הפעילות הערה בשוק הנדל"ן בארה"ב ורמות השיא של מכירת בתים שנרשמו בחודש יולי תורמים לביקוש למתכות במסגרת הצעדים המואצים לבניה ותשתיות. רמת הריבית הנמוכה באופן קיצוני היסטורית תורמים לביקוש לבתים ומאותת על פוטנציאל גבוה לביקושים בטווח הבינוני.

כפי שפירטנו, אי הוודאות של הטווח הבינוני, בהעדר חיסון, הגל השני והחשש מסגר חוזר, מלחמת סחר אל מול סין, תורמים לציפייה כי לקראת החורף הקרב ובמבט לטווח הבינוני בשוק יפעלו לצבירת מלאים מהלך התורם בהמשך הדרך לפוטנציאל עליות המחירים.

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 19.08 עמד המחיר על רמת 6,685 דולר לטון, עליה בשיעור של כ-5.0% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 19.08 עמדו המלאים על 106,225 טון, ירידה בשיעור של כ-6.2% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך השבוע, כאשר ביום המסחר של ה- 19.08 עמד המחיר על 2,505 דולר לטון עליה בשיעור של כ- 5.8% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 19.08 על רמת 226,400 טון, עליה בשיעור של כ- 5.8% לעומת הרמות בשבוע שעבר.

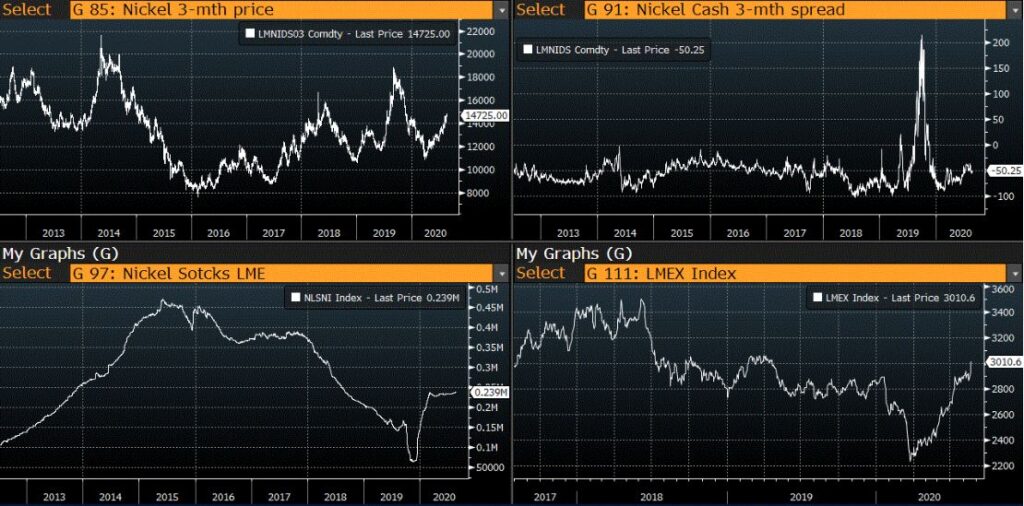

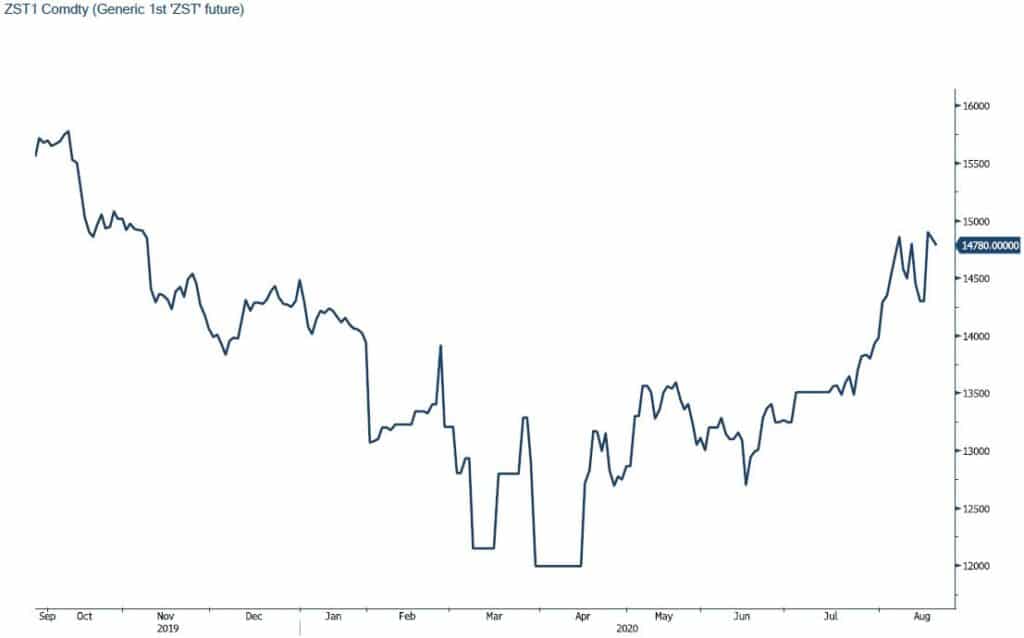

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 19.08 עמד המחיר על 14,725 דולר לטון, עליה בשיעור של כ- 2.5% לעומת הרמות של השבוע שעבר. רמת המלאים ירדה מעט במהלך השבוע, כאשר ב- 12.08 עמדו המלאים על 238,584 טון, ירידה מינורית של כ- 0.1% לעומת הרמות של שבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 19.08 על רמת 1,793.5 דולר לטון, עליה בשיעור של כ- 2.7% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה מעט במהלך השבוע ועמדה ב- 19.08 על רמת 1,585,000 טון, ירידה בשיעור של 0.6% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל 3 חודשים, גרף מדד ה – LME 3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל 3 חודשים, גרף מדד ה – LME 3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל 3 חודשים, גרף מדד ה – LME 3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

עופרת

מצורפים גרפים של עופרת ל 3 חודשים, גרף מדד ה – LME 3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל 3 חודשים, גרף מדד ה – LME 3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל 3 חודשים, גרף מדד ה – LME 3 חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

קובלט (Cobalt)

מצורפים גרפים של קובלט ל 3 חודשים, גרף מדד ה – LME 3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל 3 חודשים, גרף מדד ה – LME 3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

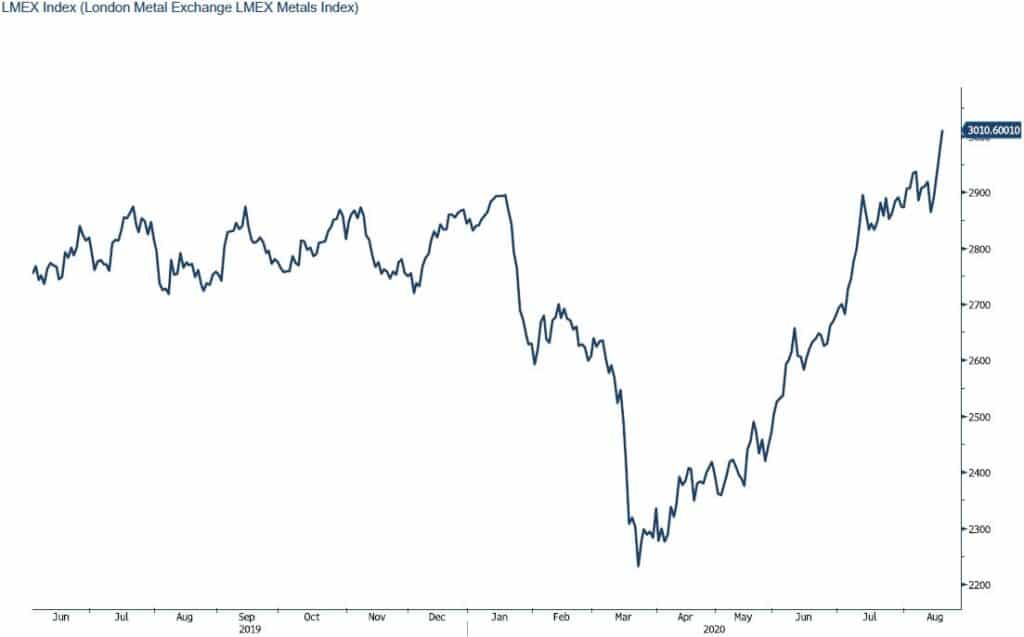

גרף מדד LME INDEX

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

גרף ה – LIGHT CRUDE

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים.