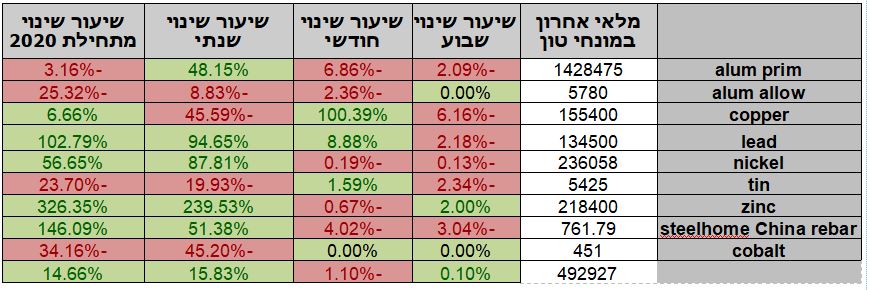

טבלת מחירים

טבלת מלאים

שערי דלקים ומטבעות נבחרים

חורף בריא, על רקע התמתנות בנתוני התחלואה מקורונה, וההשפעה הקשה על הסקטור הפרטי הנאלץ להתמודד עם סגר חברתי כקלף בסוגית הגבלת ההפגנות לצד החששות מהתחלואה בקרב אוכלוסיות החשופות במודע לתחלואה והשלכותיה, מטלטלים כלכלית את המשק הישראלי. שאחת התאוששות הנשיא טראמפ מהקורונה, שבועות בודדים לפני בחירות, ומאבקי הממשל בקונגרס תורמים לאי הוודאות והחשש מאפקט הדומינו העשוי להתפתח ולפגוע בשווקים.

הנתונים הכלכליים מלמדים כי ארה"ב מובילה בהתאוששות בפעילות הכלכלית עם שיעור אבטלה של 7.2% בעוד ברמה הגלובלית יפן נהנית מביקושים זרים למניות ועודף גבוה מהצפוי בחשבון השוטף, גם בשוויץ נרשמה התאוששות מרשימה בתעסוקה עם הירידה בשיעור האבטלה [3.2%] התאוששות נרשמה במדד רכש המנהלים בסין כמו גם עליה במחירי הבתים באנגליה ועליה במדד המחירים לצרכן בברזיל, סמנים גלובליים של התאוששות ועליה בביקושים וברמות המחירים. הציפיה כי מגמת הריבית היורדת עומדת בפני שינוי וכי עודפי הנזילות הגדולים בעולם לצד רמת מדד הדיווידנדים מורים על לחצי מחירים באופק שיבואו לידי ביטוי בעלייה של רמת המחירים ועמה הריבית.

מדד מנהלי הרכש המשוקלל של Markit בארה"ב בחודש ספטמבר ירד לרמת 54.3 לעומת רמת 54.6 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 54.4. מדד ISM לפעילות עסקית במגזר הלא יצרני בחודש ספטמבר בארה"ב עלה לרמת 63.0 לעומת רמת 62.4 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 61.0.

מדד התעסוקה במגזר הלא יצרני בארה"ב בחודש ספטמבר עלה לרמת 51.8 לעומת רמת 47.9 בחודש הקודם. גרעון במאזן המסחרי של ארה"ב התרחב בחודש אוגוסט לרמת 67.1 מיליארד דולר לעומת רמת 63.4 מיליארד בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על התרחבות הגרעון לרמת 66.1 מיליארד דולר. סקר מחזור משרות פתוחות ותעסוקה בארה"ב בחודש אוגוסט עמד על 6.493 מיליון משרות לעומת 6.697 מיליון בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על רמת 6.685 מיליון משרות. אשראי צרכנים בארה"ב בחודש אוגוסט ירד ב- 7.22 מיליארד דולר לעומת עליה ב- 14.67 מיליארד דולר בחודש הקודם והיה נמוך משמעותית מהתחזיות אשר הצביעו על עליה ב- 14.0 מיליארד דולר.

מדד מנהלי הרכש מגזר שירותים ביפן בחודש ספטמבר עלה לרמת 46.9 לעומת רמת 45.0 והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 45.6. עודף בחשבון השוטף של יפן (לא תואם עונתית) בחודש אוגוסט עלה לרמת 2.103 טריליון יאן יפני, לעומת רמת 1.468 טריליון בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 1.984 טריליון בחודש הקודם. מאזן המדדים המובילים ביפן בחודש אוגוסט עלה בשיעור של 2.1% לעומת עליה בשיעור של 2.9% בחודש הקודם.

מדד מנהלי הרכש המשולב של Markit בצרפת בחודש ספטמבר ירד לרמת 48.5 לעומת רמת 51.6 בחודש הקודם ותאם את התחזיות. מדד מנהלי הרכש המשוקלל בגרמניה בחודש ספטמבר עלה לרמת 54.7 לעומת רמת 54.4 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 53.7. מדד מנהלי הרכש המשוקלל באיחוד האירופי בחודש ספטמבר ירד לרמת 50.4 לעומת רמת 51.9 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 50.1. סקר אמון משקיעים של Sentix באיחוד האירופי בחודש אוקטובר ירד לרמת 8.3- לעומת רמת 8.0- בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 9.5-. מכירות קמעונאיות באיחוד האירופי בחודש אוגוסט עלו בחישוב שנתי בשיעור של 3.7% לעומת ירידה בשיעור של 0.1% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 2.2%.

מדד אמון הצרכנים בספרד בחודש ספטמבר ירד לרמת 49.5 לעומת רמת 49.9 בחודש הקודם. הזמנות מפעלים בגרמניה בחודש אוגוסט עלו בשיעור של 4.5% לעומת עליה בשיעור של 3.3% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 2.6%. ייצור תעשייתי בגרמניה בחודש אוגוסט ירד בשיעור של 0.2% לעומת עליה בשיעור של 1.4% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 1.5%. הגרעון במאזן המסחרי של צרפת התרחב בחודש אוגוסט לרמת 7.7 מיליארד אירו לעומת רמת 7.0 מיליארד בחודש הקודם. ייצור תעשייתי בספרד בחודש אוגוסט ירד בחישוב שנתי בשיעור של 5.7% לעומת ירידה בשיעור של 6.2% בחודש הקודם בהתאם לתחזיות בשוק. מכירות קמעונאיות באיטליה בחודש אוגוסט עלו בחישוב שנתי בשיעור של 0.8% לעומת ירידה בשיעור של 7.1% בחודש הקודם.

שיעור האבטלה בשוויץ (מותאם עונתית) בחודש ספטמבר ירד לרמת 3.3% לעומת רמת 3.4% והיה נמוך מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי בנתון. עודף במאזן המסחרי בגרמניה בחודש אוגוסט ירד לרמת 15.7 מיליארד אירו לעומת רמת 18.0 מיליארד בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 18.2 מיליארד אירו.

ישראל- כפי שכתבנו רבות בעבר, הצע תחילת החודש הקלנדרי והפעם גם תחילת רבעון חדש, תורמים לפעילות גידור ערה אשר תורמת להיצע מט"ח ולייסוף השקל. המסחר בדולר מגיב לאירועי שוק המניות בארה"ב והמגמה החיובית של השבוע האחרון תרמה לנחישות המוכרים ולפריצת רמת ה 3.40 ולהמשך התנועה בתבנית של מדרגות בדרך לעבר רמת השפל הקודמת שבקרבת 3.36 ₪ לדולר. תגובת המוסדיים הפועלים לגידור החשיפות המטבעיות הנובעת מההשקעה גלובלית משפיעה על שער החליפין המקומי. הצורף להתאמת החשיפה למניות לפעולות הגידור גוררת לתנודות בשוק המטבע המקומי.

אין שינוי בהערכתנו לפיה, השוק המקומי חשוף לעודף היצע מט"ח הגורר לייסוף כאשר שחיקת שער הדולר פוגעת ביצוא, מנוע הצמיחה המרכזי (שאינו ציבורי) בימי הקורונה, דבר התומך במעורבות בנק ישראל והאוצר [בדגש על רמת ה 3.35] לבלימת הפגיעה בתנאי הסחר של היצוא הישראלי.

במקרה של חולשה בשוקי המניות בדגש על ארה"ב, הדבר עשוי לגרור לתנודות בשוק המטבע המקומי כאשר גופים מוסדיים יפעלו לרכוש מט"ח במטרה לצמצם את היקף פעולות הגידור שבוצעו עם ההשקעה בשווקי חוץ. בשלב הנוכחי פעילות ערה של יצואנים תמוכת בבלימת הפיחות כאשר היצואנים מכרו מט"ח לתשלומי שכר ומיסים. מנגד הסגר וצמצום הפעילות גררו לירידה דרמטית בביקוש למט"ח. פחות נסיעות, פחות רכש דלקים, פחות חופשות פחות נסיעות לחו"ל פחות הופעות זרות פחות טיסות…. שלל סיבות לצמצום הביקוש למט"ח. פוטנציאל הפיחות מוגבל בתחום 3.4650 עד 3.5260 תחום בו נבלמה מגמת עודפי הביקוש והפיחות .

תנודות השערים תומכות בבחינת אסטרטגיות יעילות לגידור התחייבויות ותמורות ברמה התזרימית, המאזנית והכלכלית בטווחים השונים.

שוק המתכות

כפי שפירטנו רבות לאחרונה, העלייה במדד רכש המנהלים, הציפייה לגידול בביקושים ולעידוד הצמיחה הגלובלית כל אלו תומכים בהתרחבות הביקושים ומעודדים עליות מחירים.

ציפייה להתאוששות כלכלית לצד עלייה בלחצים האינפלציוניים בצל זמינות הון גבוהה לצד ביקושים ערים הצפויים מפעילות כלכלית יזומה בתחום התשתיות והבניה תורמים לביקוש למתכות בהובלת הנחושת והאלומיניום וגררו לעליות מחירים. נציין כי שוב החשש מאפקט הגל השני מצנן במעט את האווירה.

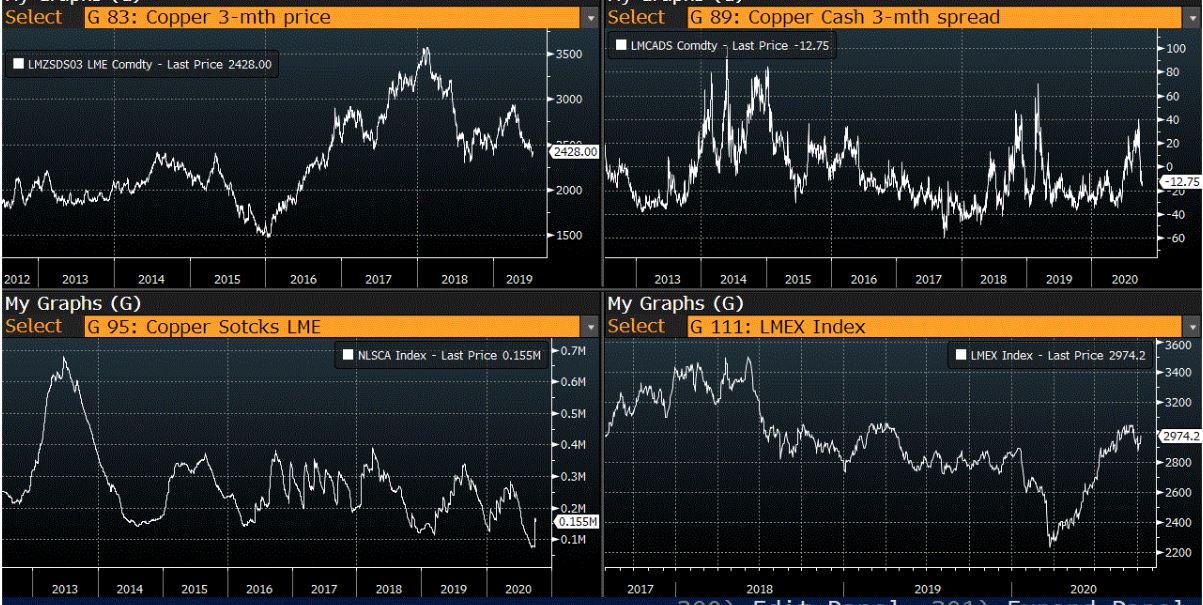

COPPER– מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 30.09 עמד המחיר על רמת 6,672 דולר לטון, עליה בשיעור של כ-1.95% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה באופן משמעותי במהלך השבוע, כאשר ב- 30.09 עמדו המלאים על 165,600 טון, עליה חדה בשיעור של כ- 125% לעומת הרמות בשבוע שעבר.

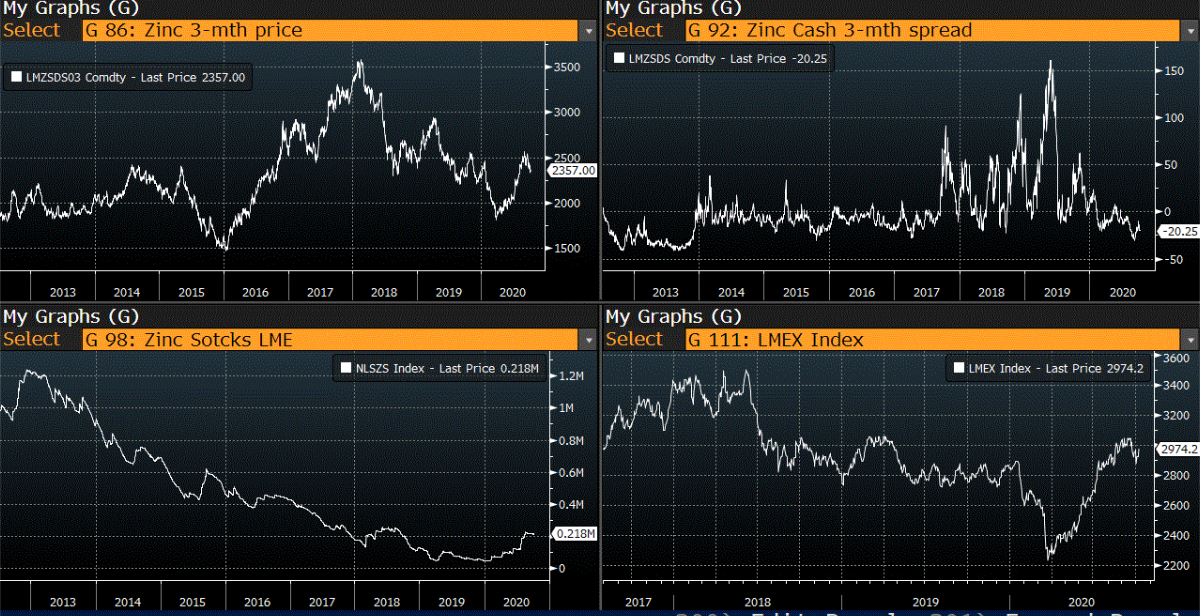

ZINC– מחיר האבץ עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 30.09 עמד המחיר על 2,403 דולר לטון, עליה בשיעור של כ- 1.4% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 30.09 על רמת 214,125 טון, ירידה בשיעור של כ- 2.8% לעומת הרמות בשבוע שעבר.

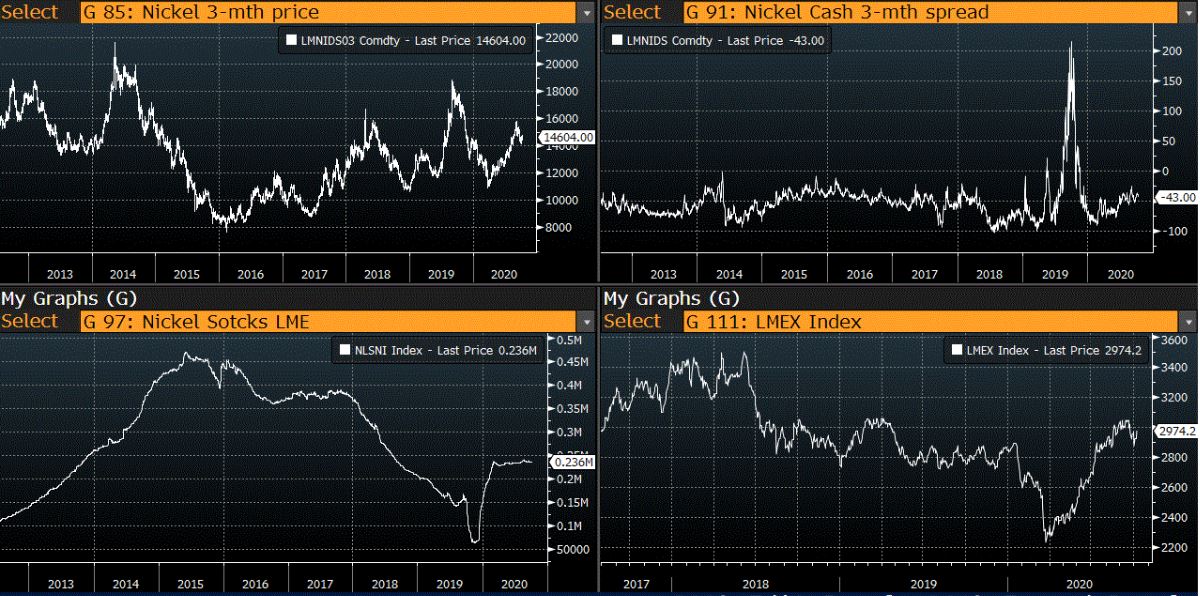

NICKEL– מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 30.09 עמד המחיר על 14,517 דולר לטון, עליה בשיעור של כ- 1.8% לעומת הרמות של השבוע שעבר. רמת המלאים ירדה מעט במהלך השבוע, כאשר ב- 30.09 עמדו המלאים על 236,376 טון, ירידה בשיעור של כ- 0.3% לעומת הרמות של שבוע שעבר.

ALUMINIUM-PRIM – מחיר האלומיניום עלה במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 30.09 על רמת 1,765 דולר לטון, עליה בשיעור של כ- 1.0% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 30.09 על רמת 1,458,900 טון, ירידה בשיעור של 1.2% לעומת הרמות בשבוע שעבר

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

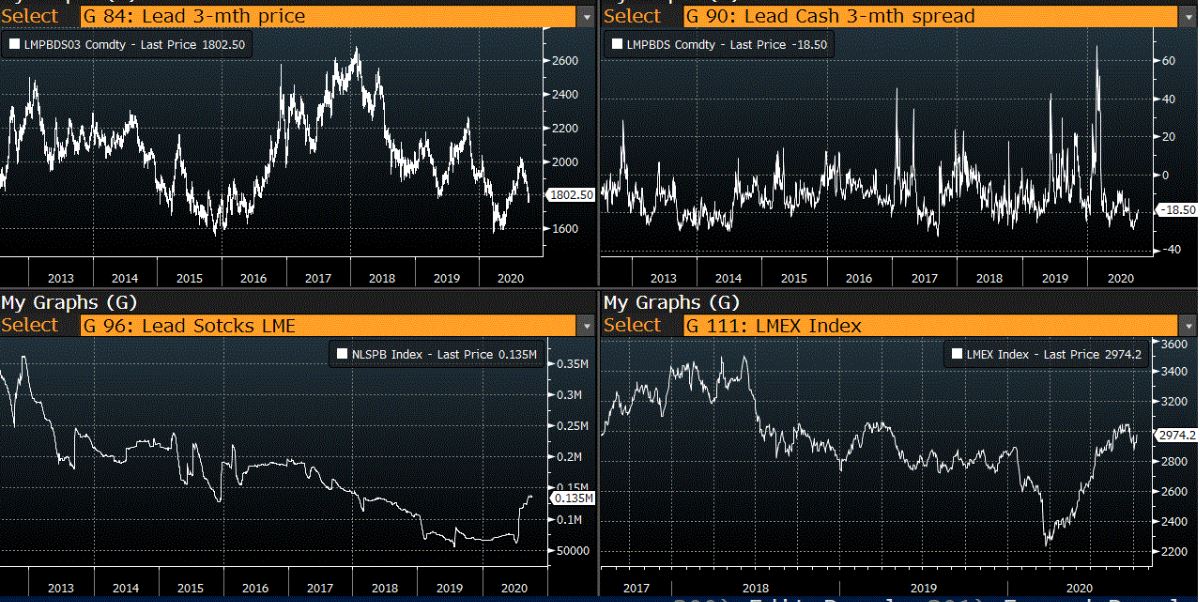

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

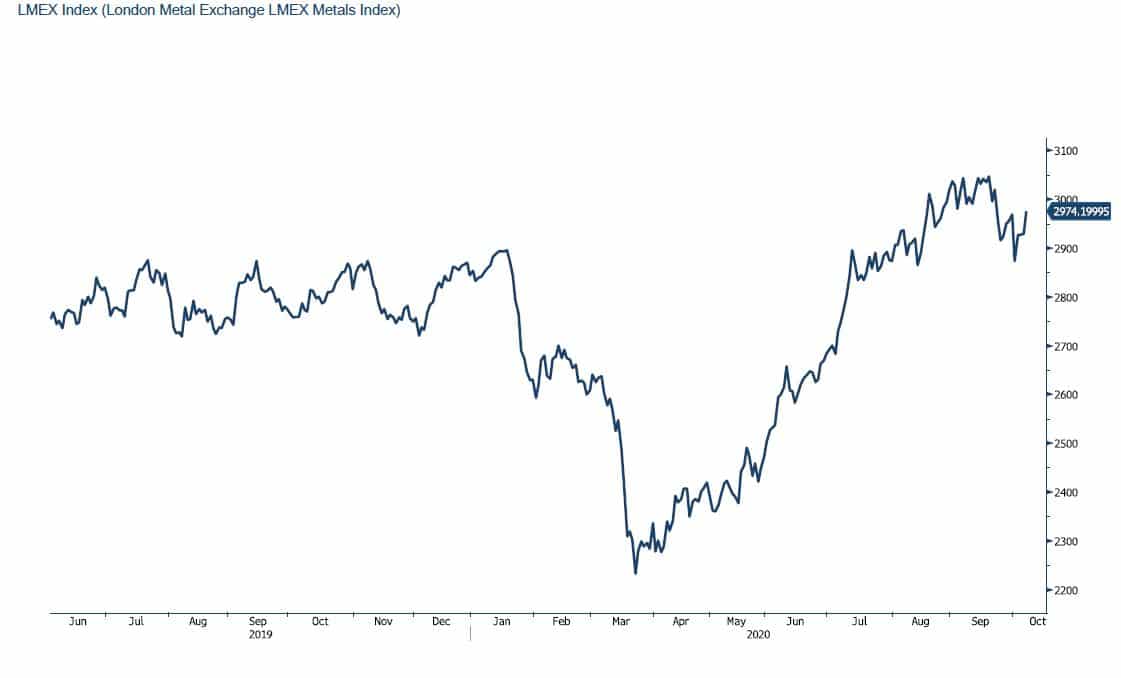

גרף מדד LME INDEX

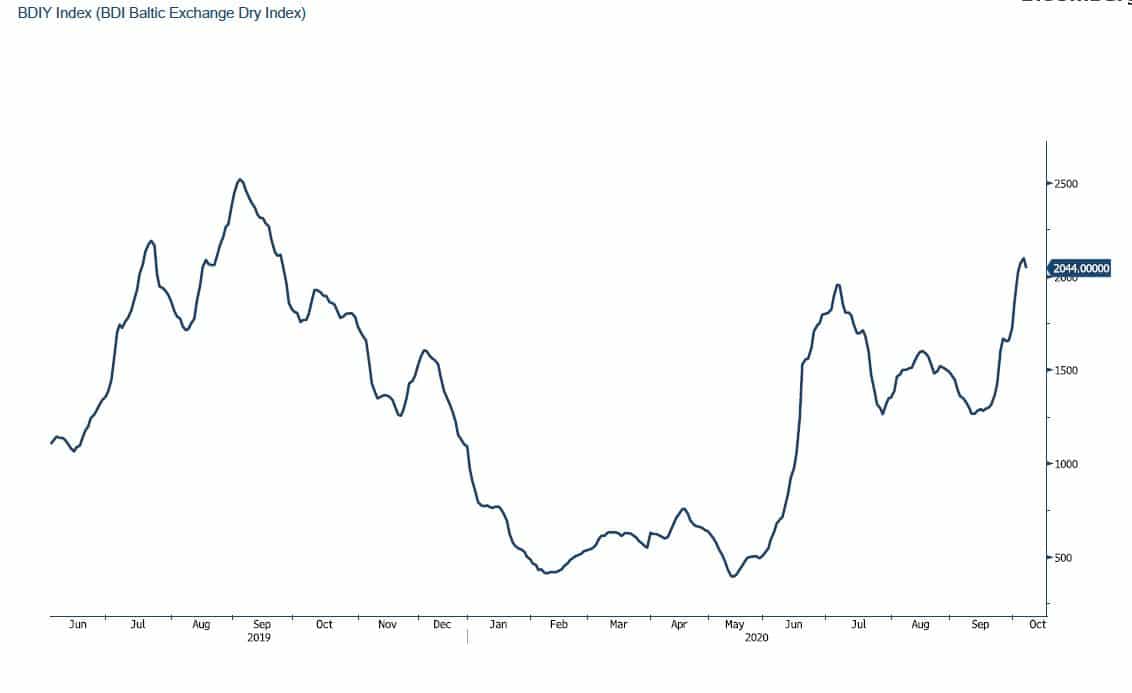

גרף מדד ההובלה הימית BD

גרף הדולר/שקל

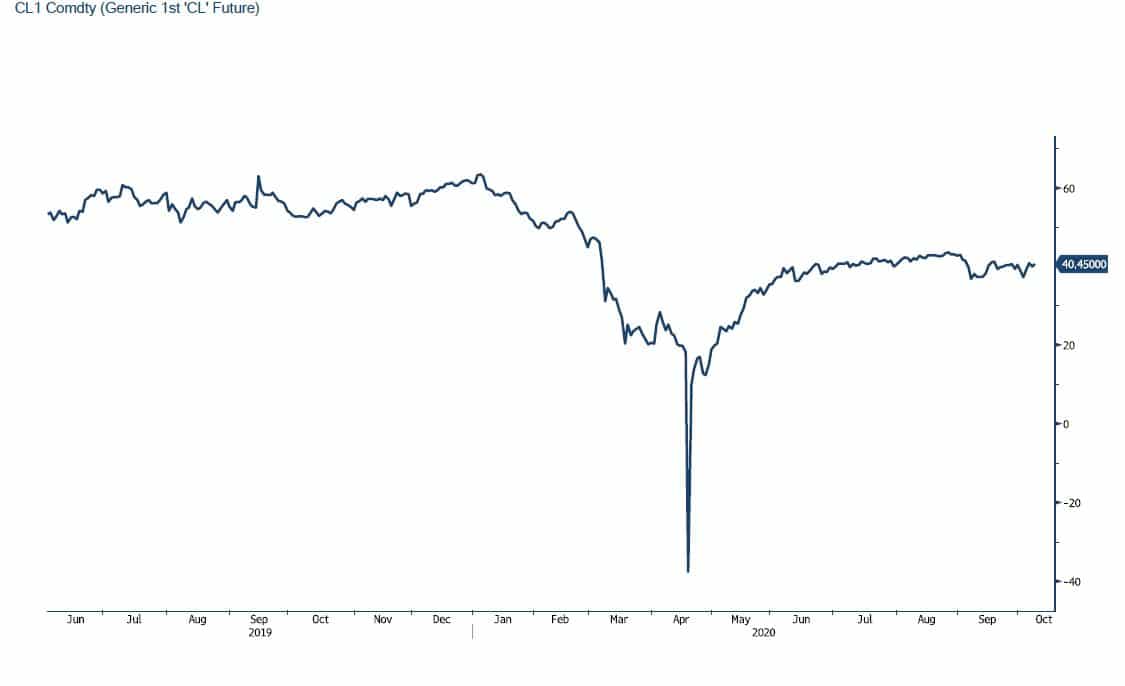

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים