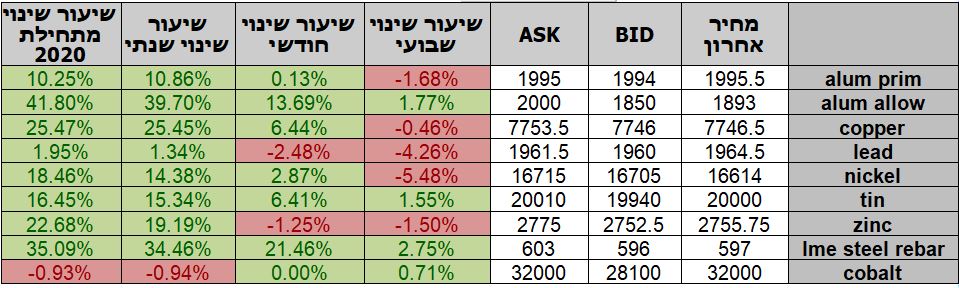

טבלת מחירים

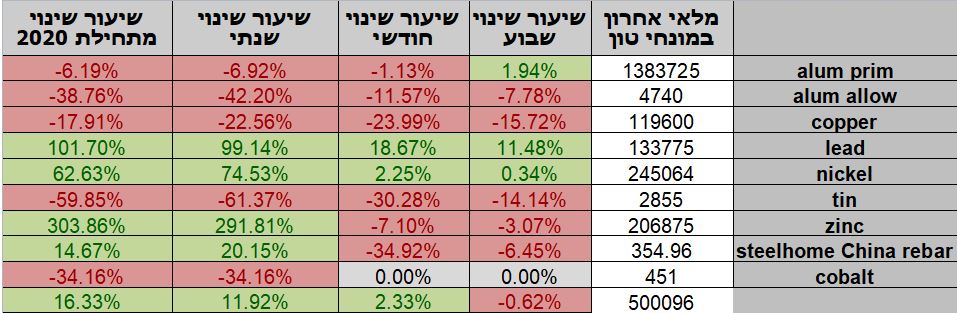

טבלת מלאים

שערי דלקים ומטבעות נבחרים

סקירה כללית מתכות

שוקיי העולם נכנסים לשבוע המסחר האחרון של 2020 במגמה מעורבת עם נזילות נמוכה יותר. מרבית השווקים בעולם יסגרו מחר מוקדם לרגל ערב חג המולד ויחזרו לפעול במתכונת חלקית בשבוע הבא.

את השבוע פתחו השווקים בירידות שערים חדות על רקע החשש מהתפשטות נגיף הקורונה שעבר מוטציה אולם הודעת הרגעה כי החיסונים שפותחו יעילים גם כנגד המוטציה העבירו את השווקים לעליות ואת הדולר להיחלש מול רוב המטבעות. באירופה למרות העלייה בתחלואה אנו רואים אופטימיות בשווקים שבחלקה מוסברת באמצעות תחילת מבצעיי החיסונים ובחלקה בעקבות התקדמות השיחות בין בריטניה לאיחוד האירופאי על סיום תהליך היציאה מהאיחוד. (סוכנויות ההימורים נותנות סיכוי של 70% לפרישה בהסכם).

חולשת הדולר

רכישות אג"ח של מדינות האיחוד האירופי בהיקף נרחב על ידי בנקים מרכזיים מזניקות את האירו לאחר שבשווקים הפנימו את רמות הריבית הנמוכות כעובדה קיימת. הערכה כי גורמי החוסן של הדולר בשנים האחרונות בראשם: ריבית גבוהה, צמיחה מואצת וודאות כלכלית גורמים שאינם קיימים עוד ותומכים במעבר למטבעות חליפיים ובראשם מטבעות ה 10-G . להערכתנו בשנת 2021 האירו צפוי להמשיך בהתחזקותו לעבר 1.25….1.30 דולר לאירו ובהתאמה בקרב מדינות ה 10-G.

בשווקים ממשיכים לצפות להתאוששות בעזרת הסיוע הנדיב באירופה ומדיניות הבנקים המרכזיים המעודדת פעילות בשוקי ההון.

נתוני התוצר שפורסמו ביום שלישי, 22/12/20 ,הצביעו על שיפור קל במונחים שנתיים לעומת הצפי, נתון שהוסיף רוח גבית לבורסות העולם.

תמ"ג באנגליה מסתכם בירידה של % 8.6 בשלושת הרבעונים הראשונים לעומת צפי לירידה של 9.6% במונחים שנתיים.

מדד מחירי היבוא החודשי בגרמניה עלה ב 0.5% לעומת צפי של 0.4%, במונחים שנתיים ירד המדד ב 3.9% לעומת צפי של 4%.

ישראל – כנסת ישראל פוזרה השבוע ואנו נכנסים למערכת בחירות רביעית תוך שנתיים!! המדינה נכנסת לשנת 2021 ללא תקציב כאשר משרדי הממשלה ממשיכים להתבסס על תקציב 2018 כבסיס התקציב. משרד האוצר מזהיר כי לא יהיה מנוס מקיצוץ בתקציבי המשרדים השונים אשר בפועל יוביל לפגיעה מידית בשכבות החלשות ובתלמידי ישראל. משרד הבריאות דורש להטיל סגר כללי ומידי שעלותו למשק כ 1.8 מיליארד שקל ליום בעקבות הזינוק בנתוניי התחלואה הקשים אולם נראה כי שיקולים פוליטיים ימנעו את הפעלת הסגר המלא המיידי.

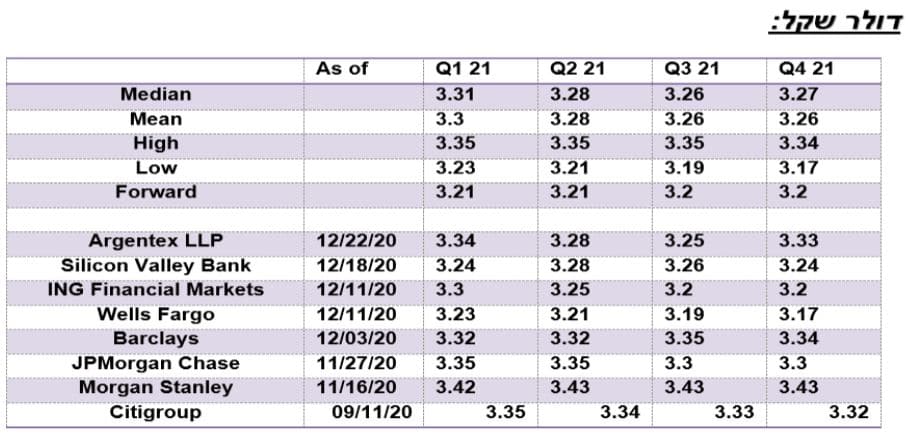

כצפוי להערכתנו, בנק ישראל יבקש לבלום את עוצמת/קצב "צניחת" שער הדולר, עד כה נכשל הבנק במלחמתו על רמת ה 3.25 ₪ לדולר וכעת עיקר תשומת הלב מופנית לאזור רמת 3.25 – 3.20 ₪ לדולר (תחום רמות שפל מ 2008). נתוני מקרו מקומיים מלמדים על היקף ההשקעות בחו"ל. לצד חולשת הדולר בעולם והיצע מט"ח מצד מוסדיים מקומיים ומשקיעים פיננסים ממשיכים לתמוך בחוסנו של השקל. אולם, המדדים הקיצוניים המתקבלים בעקבות קריסת שער הדולר והחשש מ"ברבור שחור" (אירוע לא צפוי) מלמדים כי בטווח הקצר קיים פוטנציאל לתיקון פרו דולרי מוגבל, אף שפוטנציאל הייסוף טרם מוצה ואנו בתנועה לעבר 3.20 ובהמשך אף פחות. במבט לטווח הבינוני והארוך, הרי שאף כי טווח הקצר גדל הסיכוי לתיקון פרו דולרי נדרשת התייצבות המסחר מעל לרמת 3.25 פריצת רמה זו, תעודד תנועה מתקנת פרו דולרית מחודשת. נציין כי מגמת הטווח הבינוני והארוך נותרו פרו שקלית ! https://rb.gy/p3hvu3.

על רקע המשקל הגדול שתופס המסחר המוסדי המקומי והזר, בפעילות בשוק המטבע המקומי, ראוי לציין כי במקרה של חולשה בשוקי המניות ו/או מימוש סוף שנה השוק עשוי לנהל תיקון פרו דולרי חד ומהיר.

רף הרגישות היורד מחייב משנה זהירות שכן הדבר עשוי לגרום לתנודות במיוחד במסחר המטבעי. תיקון טכני של חולשה בשוקי המניות, אירוע חריג לא צפוי, מימושי רווחים ו/או השפעת החמרה חלילה בתחלואה ועמה סגרים ואירועים כאפקט-תוצר של תחלואה חריגה, חלילה, צפויים להשפיע ולגרור לתנועה פרו דולרית ואף משמעותית ! אולם התנועה במסגרת המגמה לטווח ארוך נותרה פרו שקלית.

נקודות לתשומת לב

מתחילת משבר הקורונה, בחודשים פברואר ועד סוף אוקטובר השנה (2020), עלה שווי תיק ני"ע בישראל של תושבי חוץ בבורסה בתל אביב בהיקף קטן של כ-0.4 מיליארדי דולרים והגיע לרמה של כ-49.8 מיליארדים: כאשר העלייה הניכרת בשווי תיק האג"ח והמק"מ של המשקיעים הזרים קוזזה בירידה חדה בשווי תיק המניות.

שווי תיק המניות של תושבי חוץ בבורסה בת"א ירד מאז תחילת משבר הקורונה בקרוב ל-8 מיליארדי דולרים (28 מיליארדי ₪) בעיקר בשל ירידת מחירי המניות בבורסה בת"א.

למרות המשבר ואי הוודאות בשווקים תושבי חוץ לא מימשו מניות ישראליות בבורסה בת"א בהיקף משמעותי – מימושים באחזקות הפיננסיות של כ-0.9 מיליארד דולר (3.07 מיליארדי ₪) בחודשים פברואר ועד אוקטובר. עם זאת חלקם של תושבי חוץ מסך שווי השוק של המניות בבורסה בת"א ירד כ-0.9 נקודות אחוז בתקופה זו ועמד על 16.6% בסוף אוקטובר

לשם השוואה במשבר 2008 תושבי חוץ מימשו בבורסה בת"א מניות בהיקף של כ-3 מיליארד דולר (11.05 מיליארד ₪) בין יולי לדצמבר 2008.

מנגד, שווי יתרת תיק האג"ח והמק"מ בישראל של תושבי חוץ עלה בהיקפים ניכרים בחודשים פברואר עד אוקטובר, עליה של כ-8.1 מיליארדי דולרים עד ליתרה של כ-20.1 מיליארדי דולרים – הרמה הגבוהה ביותר זה עשר שנים. ברקע התפתחויות אלו נציין את תכניות הרכישה של אג"ח ממשלתיות, הצטרפותה של ישראל למדד ה- FTSE WGBI (מדד האג"ח הממשלתי העולמי של פוטסי) וההתרחבות בפער הריביות שקל/דולר בעסקאות הלוואה דולרית בתחילת המשבר.

שוק המתכות

COPPER- מחיר הנחושת בסיום יום המסחר של ה- 22/12/2020 עמד על רמת 7,723 דולר לטון, עליה בשיעור של כ- 25.7% לעומת רמתו ב 31/12/2019. רמת המלאים עמדה על 119,600 טון, כאשר ב- 31/12/2019 עמדו המלאים על 162,925 טון, ירידה בשיעור של כ- 26.5% לעומת הרמות ב 31/12/2019.

ZINC – מחיר האבץ בסיום יום המסחר של ה- 22/12/2020עמד על רמת 2789 דולר לטון, עליה בשיעור של כ- 21.6% לעומת הרמות 31/12/2019. רמת המלאים עמדה על 206,875 טון, עליה של פי 4 לעומת הרמה של 31/12/2019..

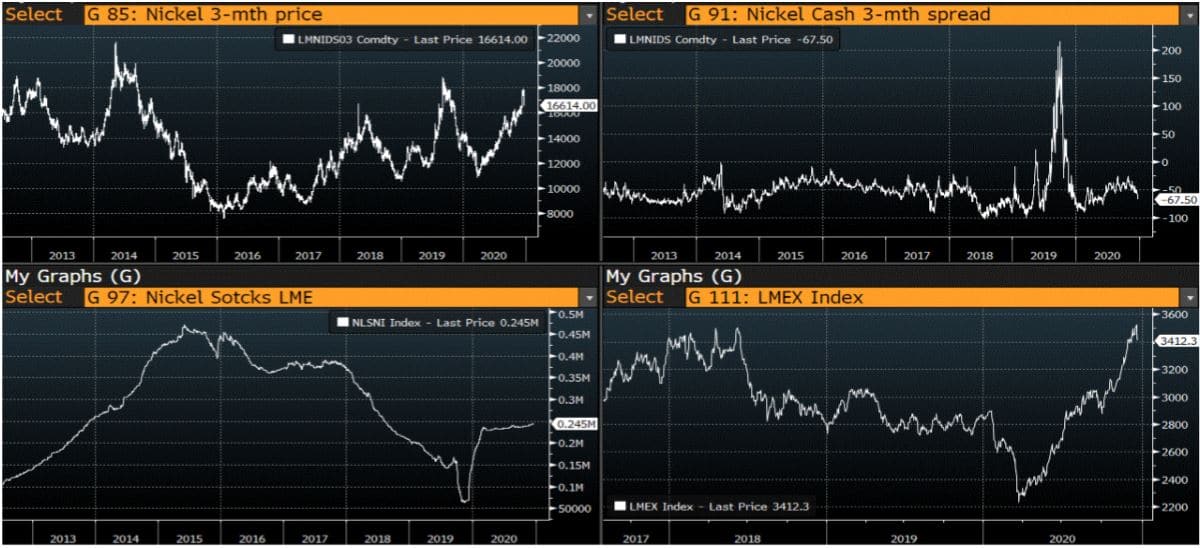

NICKEL- מחיר הניקל בסיום יום של ה- 22.12 עמד המחיר על 16,614 דולר לטון, עליה בשיעור של כ- 18% לעומת הרמות של 31/12/2019. רמת המלאים עמדה על 245,064טון, עליה של 61% לעומת הרמה של 31/12/2019.

ALUMINIUM PRIM- מחיר האלומיניום בסיום יום המסחר של 22/12/20 עמד על 1,987 דולר לטון, עליה בשיעור של 11% לעומת הרמה של 31/12/2019. רמת מלאי האלומיניום עמדה על1,383,725 טון, ירידה בשיעור של כ.6% לעומת הרמות ב 31/12/19.

גידול בביקוש מצד אחד, בעיקרו מסין, וירידה בהיצעים מהצד השני, בעיקר עקב ירידת התפוקה בצילה שמתמודדת עם גל קורונה קשה לצד קיפאון בפיתוח מכרות חדשים צפוי להמשיך ולתמוך ברמת המחירים הגבוה לפחות למשך הרבעון הראשון של 2021.

היצע ה-COPPER ירד במהלך 2020 ב 1.5%

מצד ההיצע אנו צופים גידול של 4.5% ב 2021.

עודפי הביקוש צפויים לעמוד על רמת 299,000 טון ב 2021.

עודפי הביקוש צפויים לגדול בעתיד ולהסתכם ב 510,000 טון ב 2027.

פלדה:

מחירי פלדה הוסיפו לעלות גם ברבעון הרביעי של השנה, על רקע היצע מצומצם והביקוש יציב. צרכני פלדה מעלים טענות כי יצרני פלדה מנצלים את המצבה אשר נוצר על רקע משבר הקורונה והירידה בפעילות שגררה לכך שהייצור צומצם וכתוצאה מכך תמחור המתכת גבוה מהרמה הראויה ובכך לא נותר בידי צרכני הפלדה ברירה אלא לקנות את המתכת במחיר המופקע שהוצע להם בשווקים. לפי הערכות כלכלנים, יצרני הפלדה עלולים לשמור על היקף ייצור-תפוקה פלדה מצומצם יחסית גם בתחילת 2021 דבר אשר צפוי לתרום להמשך מגמת העלייה במחיר המתכת. הציפייה כי רמות המחירים והיציאה ממשבר הקורונה יזניקו את תהליכי כניסת יצרנים חדשים. בשלב הנוכחי בידוד חברתי-סגרים ומיעוט יצרנים תורם לשמירת רמת היצע מוגבלת בסביבה של מיעוט יצרנים וביקושים הנתונים במגמת התרחבות. הממשלות הפועלות לעידוד הפעילות הכלכלית תורמות ללחצי ביקושים, לצד קרנות השקעה וכעת עם החזרה הצפויה לשגירה בחצי השני של 2021, בשווקים צופים לתהליך התרחבות והצטרפות יצרנים.

ניקל:

הביקושים לניקל צפויים לעלות בעשור הקרוב על רקע עליה בשימוש ברכבים חשמליים המשתמשים בניקל בייצור מצברים. בהסתמך על דו"ח חברת McKinsey 74% מהניקל המיוצר היום צורכת תעשיית הנירוסטה וכ- 5%-8% תעשיית הסוללות. כלכלנים מתייחסים לכך שקיימים שני סוגי ניקל עיקריים Class 1 ו- Class 2, כאשר Class1 איכותי ובו משתמשים בעיקר לייצור הסוללות. הערכות כי בשנים הקרובות תעשיית הרכבים החשמליים תוסיף לגדול באופן אגרסיבי מהלך התומך בהמשך העלייה בביקושים ובמחיר הניקל עד להתרחבות משמעותית בהיצע עם הצטרפות יצנים נוספים.

נחושת:

רמות מלאי האלומיניום בבורסת המתכות של לונדון (LME) מוסיפות להיות נמוכות, מלאים אשר ירדו גם במהלך חודש דצמבר. מגפת הקורונה, הבידוד החברתי – סגרים, לצד השבתת הייצור על ידי האיגודים בחלק ממדינות הייצור, כגון צ'ילה, כאשר הביקושים הוסיפו להיות יציבים במהלך הסגרים והתעוררו עם היציאה מהבידוד והחזרה המדורגת בסין מהלכים אשר תרמו לירידת רמת המלאיים ב-LME.

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

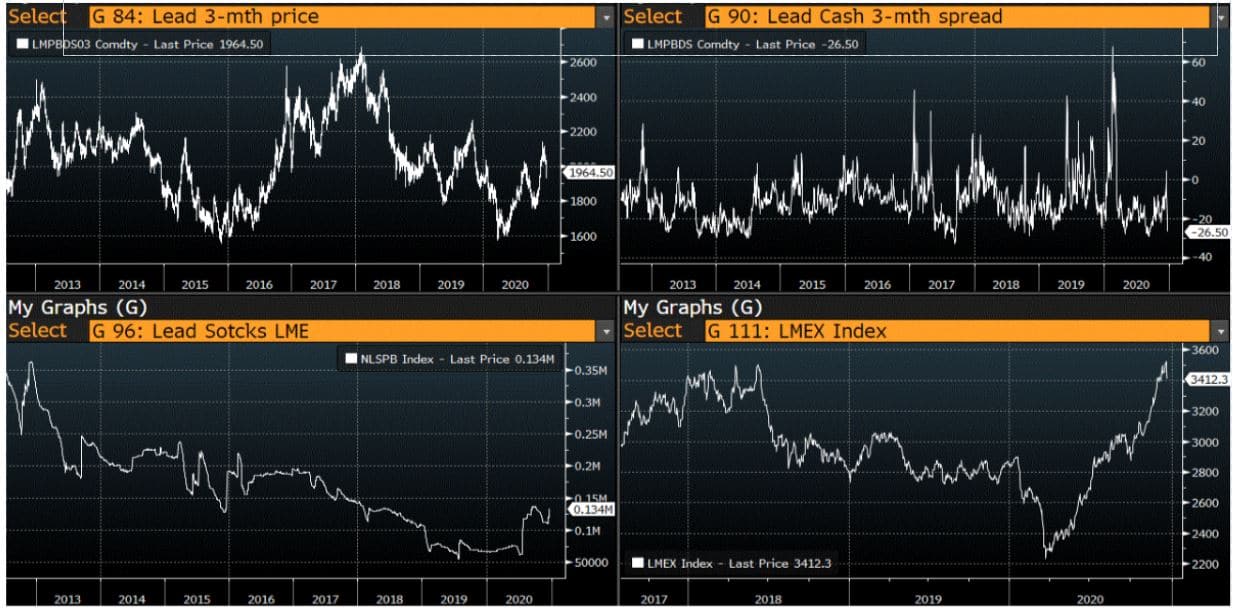

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

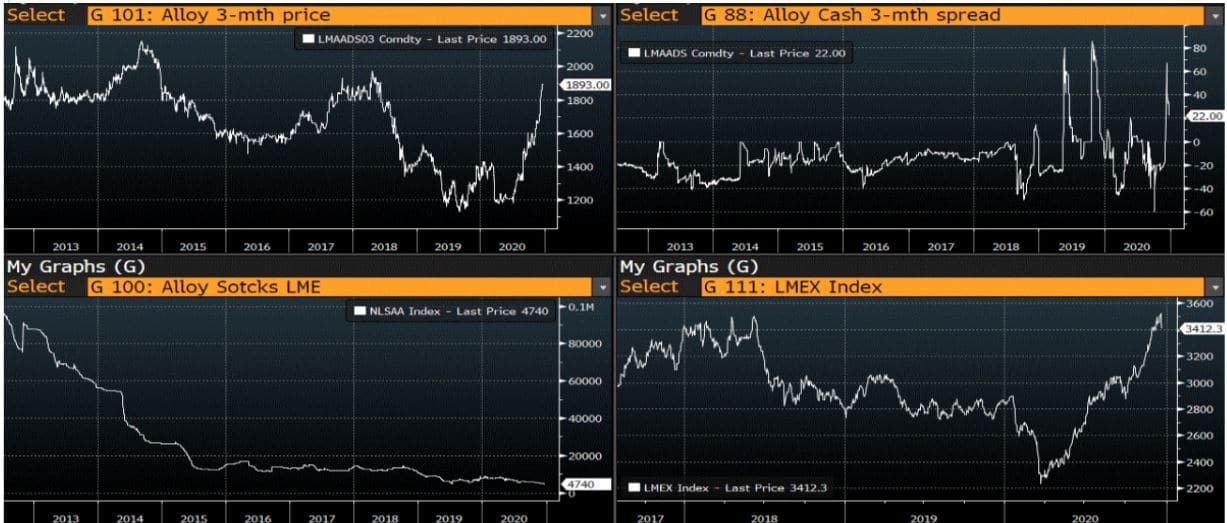

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

גרף מדד LME INDEX

גרף מדד ההובלה הימית BD

גרף הדולר/שקל

גרף ה – LIGHT CRUD

גרף פלדה מסוג REBAR

גרף ה – נירוסטה

מבט מטבעי

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספי