טבלת מחירים

טבלת מלאים

שערי דלקים ומטבעות נבחרים

סקירה כללית מתכות

נתוני תחלואת הקורונה לצד הודעת ועדת השוק הפתוח (FOMC) שע"י הבנק המרכזי בארה"ב שפרסמה את שער ריבית הדולר, ריכזו את מירב תשומת הלב מצד הפעילים בשוקי ההון. תמונת מצב התחלואה מוסיף להיות דומה לשבוע שעבר, כאשר מבצע החיסונים באירופה ובדרום אמריקה עדיין מתקשה לצבור תאוצה, וכתוצאה מכך רוב המדינות במערב אירופה מתנהלות תחת מגבלות תנועה ונגישות קשות.

ארה"ב מציגה נתוני קצב חיסון מרשים. הדבר מתורגם לנתוני צמיחה ותעסוקה מעודדים, אשר מקרבים את הכלכלה האמריקאית לרמות הצמיחה טרם התפרצות המגפה בעולם בכלל ובארה"ב בפרט. השבוע החליטה ועדת השוק הפתוח (FOMC) של ה- FED, הבנק המרכזי של ארה"ב , להותיר את שער הריבית ללא שינוי בטווח של 0.0%-0.25%. יושב ראש ה-FED מר גרום פאוול הודיע כי למרות התגברות הלחצים האינפלציוניים שער הריבית צפויה להישאר ברמות הנמוכות עד 2023. היושב ראש, התייחס לנתוני צמיחה טובים, וציין כי עדיין מוקדם לומר על יציאה איתנה למסלול של צמיחה, וכי קיימים גורמי סיכון העלולים לפגוע בהתאוששות ובהתגברות קצב הצמיחה בכלכלה אמריקאית. הודעת ה-FED ביום רביעי אחרונה תרמה להתיצבות ברמת תשואת האג"ח הדולריות ל 10 שנים אשר הוסיפו להיסחר מתחת לרמת 1.65% שבוע שלישי ברציפות.

הודעת נשיא ארה"ב מר ג'ו ביידן על תכנית ההשקעות הגדולה בכלכלה תרמה לשיפור האווירה בשוק הפיננסי, כאשר רוב המדדים שבו לעלות לקראת סוף שבוע המסחר. פרסום תכנית ההשקעות השאפתנית לצד אישור חבילת הסיוע ה"אסטרונומית" של מעל ל- 2 טריליון דולר כל אלו תומכים בהמשך גידול היצע ההון והמגמה החיובית בבורסות ארה"ב.

הרווח התעשייתי של סין עלה בחודש מרץ מתחילת השנה בשיעור של 137.3% לעומת עליה בשיעור של 178.9% בחודש הקודם.

מאזן המדדים המובילים ביפן בחודש אפריל עלה בשיעור של 0.6% לעומת ירידה בשיעור של 0.8% בחודש הקודם, אך היה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 1.2%. מכירות קמעונאיות ביפן בחודש מרץ עלו בחישוב שנתי בשיעור של 5.2% לעומת ירידה בשיעור של 1.5% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 4.7%.

הזמנות מוצרי ברי קיימא (ליבה) בארה"ב בחודש מרץ עלו בשיעור של 1.6% לעומת ירידה בשיעור של 0.3% בחודש הקודם, בהתאם לתחזיות בשוק. מדד הייצור פד של דאלאס בארה"ב בחודש אפריל עלה לרמת 37.3 לעומת רמת 28.9 בחודש הקודם. מדד מחירי הבתים בארה"ב בחודש פברואר עלה בחישוב שנתי בשיעור של 12.2% לעומת עליה בשיעור של 12.1% בחודש הקודם. מדד אמון הצרכנים של בארה"ב בחודש אפריל עלה לרמת 121.7 לעומת רמת 109.0 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 113.0. רווחי חברות בארה"ב ברבעון הרביעי של 2020 ירדו בשיעור של 3.3% בדומה לרבעון הקודם. תמ"ג (נתון מקדים) בארה"ב ברבעון הראשון של 2021 עלה בשיעור של 6.4% לעומת עליה בשיעור של 4.3% ברבעון הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה בשיעור של 6.1%.

מדד המחירים ליצרן בספרד עלה בחודש אפריל בחישוב שנתי בשיעור של 6.3% לעומת עליה בשיעור של 0.8% בחודש הקודם. סקר IFO למצב העסקים בגרמניה בחודש אפריל עלה לרמת 96.8 לעומת רמת 96.6 בחודש הקודם, אך היה נמוך מהתחזיות אשר הצביעו על עליה לרמת 97.8. מדד אמון העסקים באיטליה בחודש אפריל עלה לרמת 105.4 לעומת רמת 101.9 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה בשיעור של 102.5. סנטימנט הצרכנים של GFK בגרמניה של חודש מאי ירד לרמת 8.8- לעומת רמת 6.1- בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 3.5-. מדד אמון הצרכנים בצרפת בחודש אפריל נותר ללא שינוי לעומת החודש הקודם ברמת 94 והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 93. שיעור האבטלה בספרד ברבעון הראשון של 2021 ירד לרמת 15.98% לעומת רמת 16.13% ברבעון הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 16.6%. שיעור האבטלה בגרמניה בחודש אפריל נותר ללא שינוי לעומת החודש הקודם ברמת 6.0% בהתאם לתחזיות בשוק. מדד המחירים ליצרן באיטליה בחודש מרץ עלה בחישוב שנתי בשיעור של 2.7% לעומת עליה בשיעור של 0.7% בחודש הקודם. סקר צרכנים ועסקים באיחוד האירופי בחודש אפריל עלה לרמת 110.3 לעומת רמת 100.9 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 102.2. האקלים העסקי באיחוד האירופי בחודש אפריל עלה לרמת 1.13 לעומת רמת 0.31 בחודש הקודם.

ישראל– למרות התגברות הלחצים האינפלציוניים, כאשר מדד המחירים לצרכן בחודש מרץ עלה בשיעור חד של 0.6%, שער הריבית המוניטרית מוסיף להישאר ברמת השפל הנמוכה של 0.1%. לפי הודעת בנק ישראל הריבית צפויה להישאר ברמות הנמוכות בטווח הבינוני, למרות העלייה בלחצים האינפלציוניים, דבר אשר צפוי לתרום להמשך התרחבות הפעילות הכלכלית במשק ולסכנת זעזועים במקרה קיצוני נסיקה בלחצים האינפלציוניים עד כדי פיחות השקל בזירה המקומית .

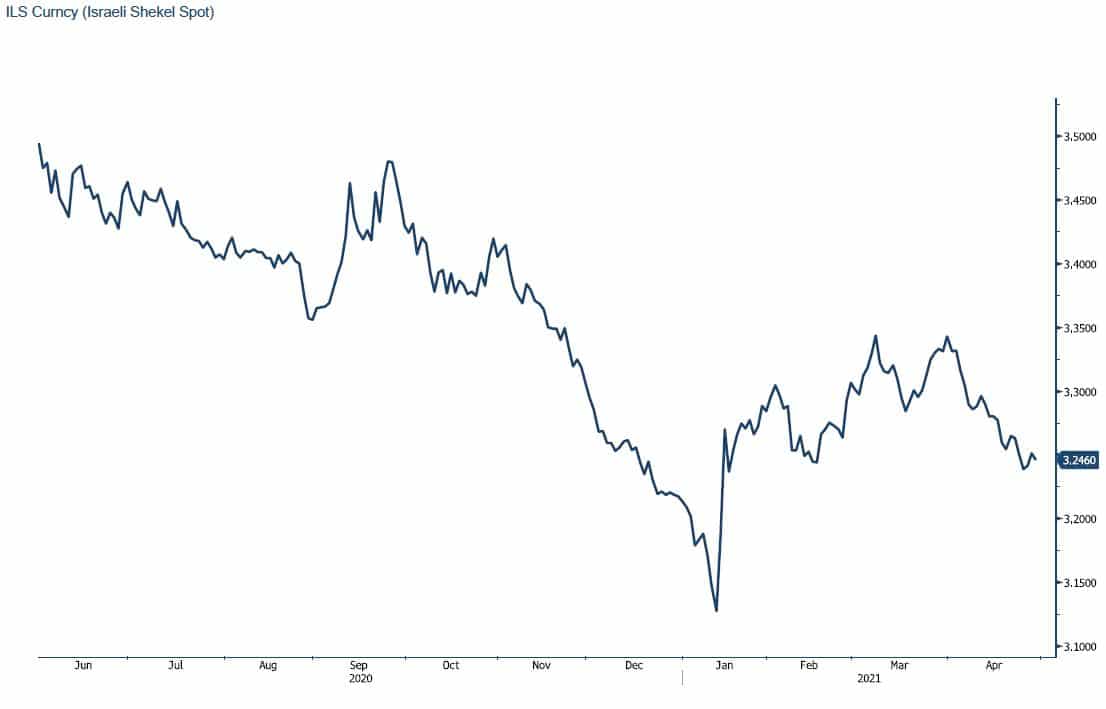

הדולר נחלש השבוע אל מול המטבעות המרכזיים הן בזירה הגלובלית והן בזירה המקומית, כאשר נע לעבר רמת 3.24 שקל לדולר, סביב רמה זו נבלם ייסוף השקל, והדולר שב להתחזק קלות אל מעל לרמת 3.25 שקל לדולר. למרות המשך מדיניות התערבות בנק ישראל בשוק המט"ח עודף היצע דולרי לצד היחלשות שער הדולר בזירה הגלובלית תרמו להיחלשות שער הדולר לעבר רמת 3.24 שקל לדולר. להערכתנו התייצבות הדולר מתחת לרמת 3.25 שקל לדולר עשויה לתמוך בהמשך התנועה בטווח קצר – בינוני לעבר רמת 3.20 שקל לדולר ואף נמוך יותר. בנק ישראל יידרש לפעול כבר בשבוע הקרוב במטרה לספוג עודפי היצע בין היתר בשל המרות הסקטור העסקי לתשלומי שכר ומיסים.

הקשיים בזירה הפוליטית במלאכת הרכבת הממשלה, היעדר תקציב מדינה לצד החשש מתחממות בגזרה עם אירן, כל אלה לא באים לידי ביטוי בשוק ההון, אשר בחר להתעלם, בשעה שהבורסות בעולם נהנות מנזילות חסרת תקדים, וממשיכות במומנטום החיובי לעבר רמות שיא חדשות.

אין שינוי בהערכתנו, לפיה תנועות ההון הזר לישראל, המגמה החיובית בשוקי ההון בעולם ופעילותם של המוסדיים המבקשים לצמצם את החשיפה המטבעית כמו גם היצע היצואנים חוברים יחדיו להיצע מט"ח ניכר אשר תומך במבט לטווח ארוך בהתחזקות משמעותית של השקל. מהלכי בנק ישראל במסגרת תוכנית רכש ה 30 מיליארד דולר עליה הכריז נגיד הבנק בחודש ינואר האחרון, נוצלה עד כה ביותר מ 50% מהיקפה. בקצב ההיצע המט"ח הנוכחי אנו צופים כי הבנק יידרש להכריז בקרוב על הרחבת היקף הפעילות לכדי 50 מיליארד דולר. לסיכום, אף שתנודות בשוקי ההון תומכות בהחלשות קצרת טווח של השקל הרי שאנו צופים כי השקל ימשיך להתחזק מול הדולר כאשר בנק ישראל ממשיך לווסת ולמתן את קצב הייסוף באמצעות התערבות במסחר ורכישות מט"ח.

שוק המתכות

מדד ה-LME הוסיף לעלות גם במהלך השבוע המסחר האחרון ועמד ב- 28.04 ברמת 4,182 נקודות ובכך השלים שבוע רביעי ברציפות של עליות השערים. תכנית השקעות "גרנדיוזית" בתשתיות בסך ה- 2.25 טריליון דולר של נשיא ארה"ב מר ג'ו ביידן תומכת בהתגברות קצב הצמיחה ולמשך עליות מחירי המתכות העיקריים כגון אלומיניום, ברזל, נחושת ועוד, כאשר בשבוע המסחר האחרון עלה מחיר הנחושת לרמת 9,885 דולר לטון הרמה הגבוהה מאז 2011 שנים.

להערכתנו תוכניות עידוד הצמיחה באמצעות השקעה אגרסיבית בתשתיות, מהלך דומה בוצע בשנת 2020, בסין ומתוכנן גם בארה"ב, לצד התרחבות השימוש ברכבים חשמליים וההשקעה הנכרת הדרושה בתחום, באמצעות הקמת נקודות תדלוק רבות, יצור סוללות וכלי רכב חשמליים, צפויים לתרום לביקוש ער לחומרי גלם והמשך עליה במחיר המתכות.

מדיניות ההשקעה האגרסיבית בארה"ב צפויה לגרור למהלכים דומים באירופה ובאסיה ותעודד בכך את הביקוש למתכות ולהתרחבות בפעילות הכלכלית. זמינות הון גבוהה לצד יציאה ממגבלות הבידוד החברתי יתמכו בהתרחבות ההשקעה במכרות וביצור חומרי הגלם. רמת המלאים הנמוכה של מרבית המתכות תורמת לירידת רף הרגישות ולפוטנציאל עליות המחירים.

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 29.04 עמד המחיר על רמת 9,885 דולר לטון, עליה בשיעור של כ- 3.5% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 29.04 עמדו המלאים על 147,325 טון, ירידה בשיעור של כ- 5.5% לעומת הרמות בשבוע שעבר.

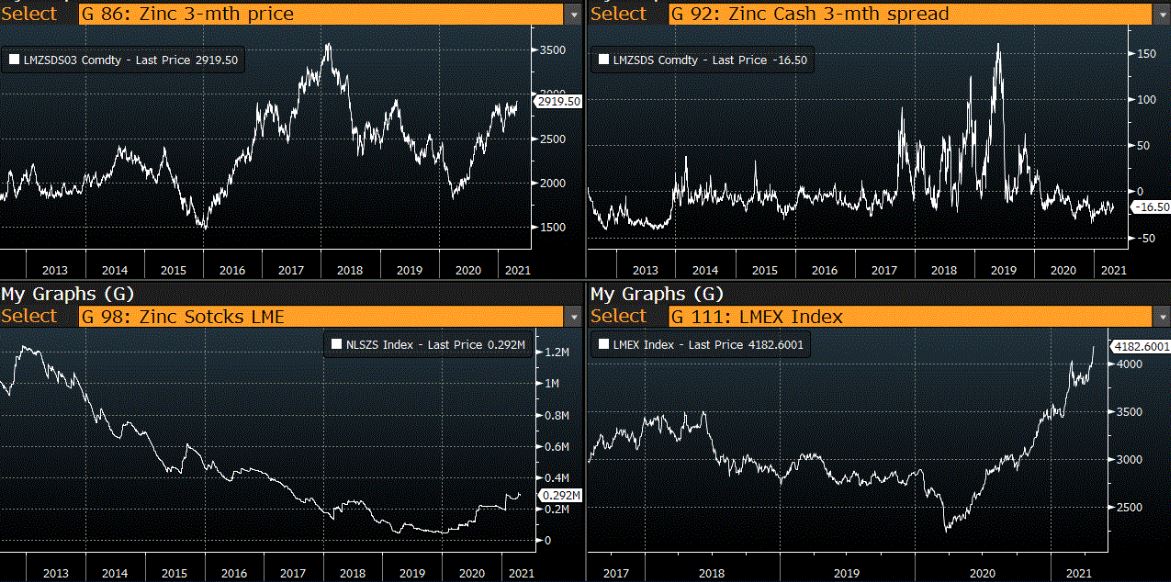

ZINC – מחיר האבץ עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 29.04 עמד המחיר על 2,919 דולר לטון, עליה בשיעור של כ- 2.3% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 29.04 על רמת 291,950 טון, ירידה בשיעור של כ- 0.5% לעומת הרמות בשבוע שעבר.

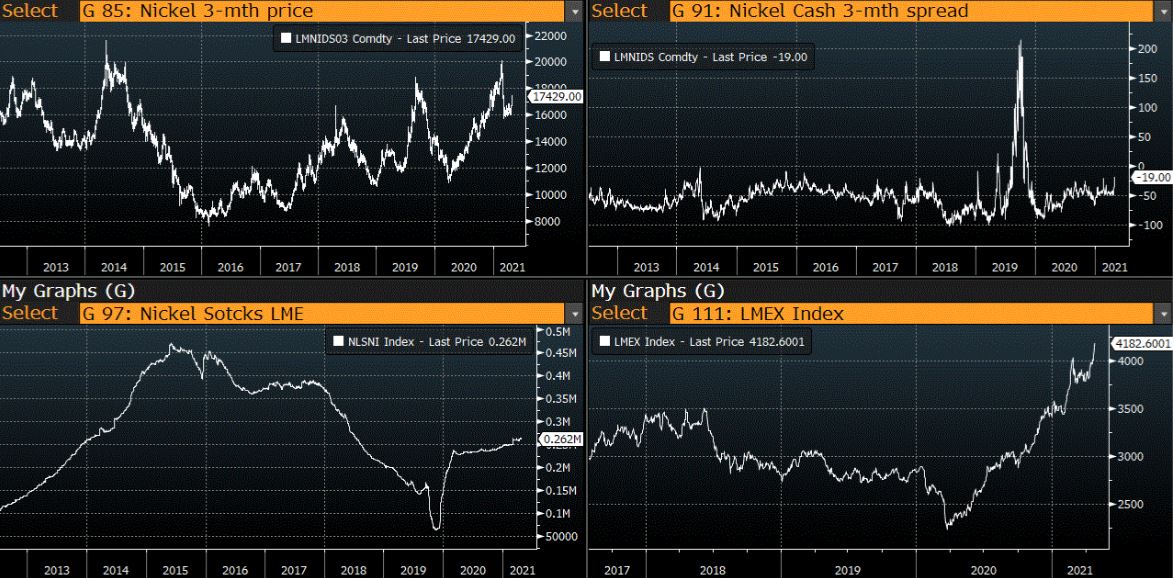

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 29.04 עמד המחיר על 17,257 דולר לטון, עליה בשיעור של כ- 5.3% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 29.04 עמדו המלאים על רמת 262,212 טון ירידה בשיעור של כ- 0.8% לעומת הרמות בשבוע שעבר.

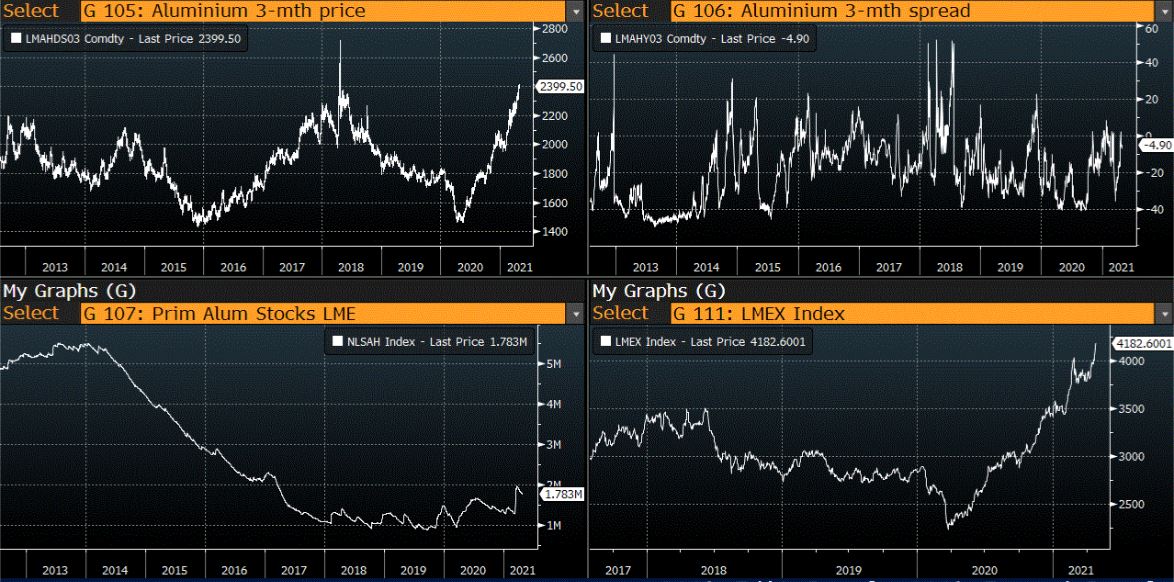

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 29.04 על רמת 2,417 דולר לטון, עליה בשיעור של כ- 2.2% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום עלתה במהלך השבוע ועמדה ב- 29.04 על רמת 1,838,950 טון, עליה בשיעור של כ- 2.3% לעומת הרמות בשבוע שעבר.

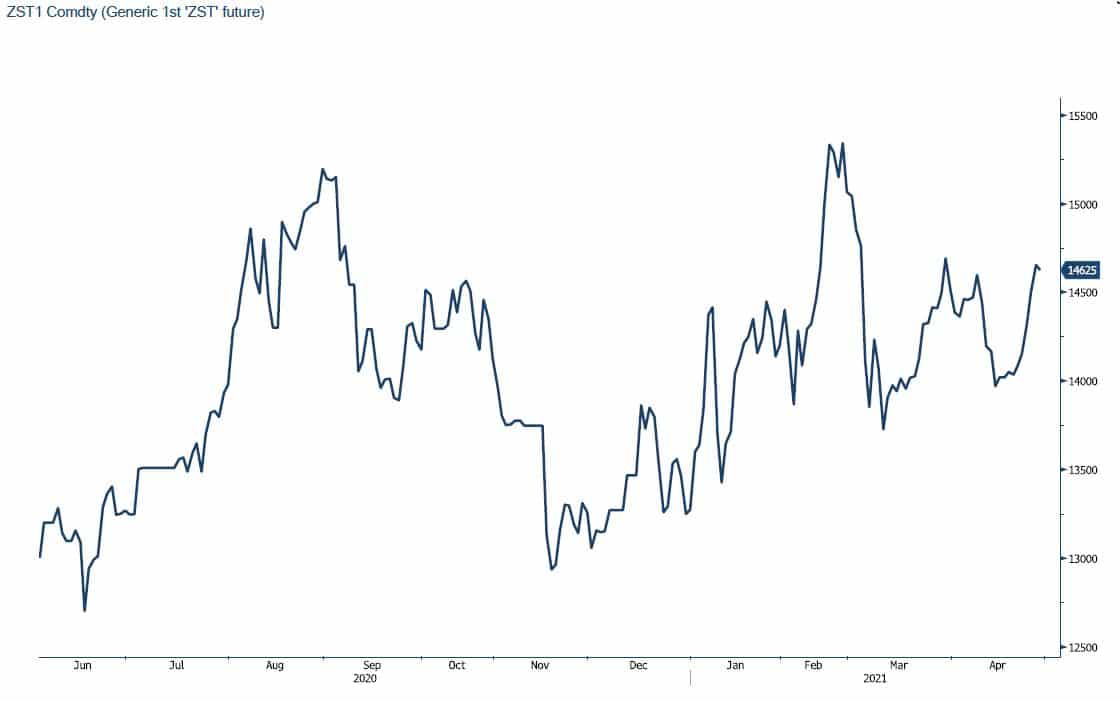

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

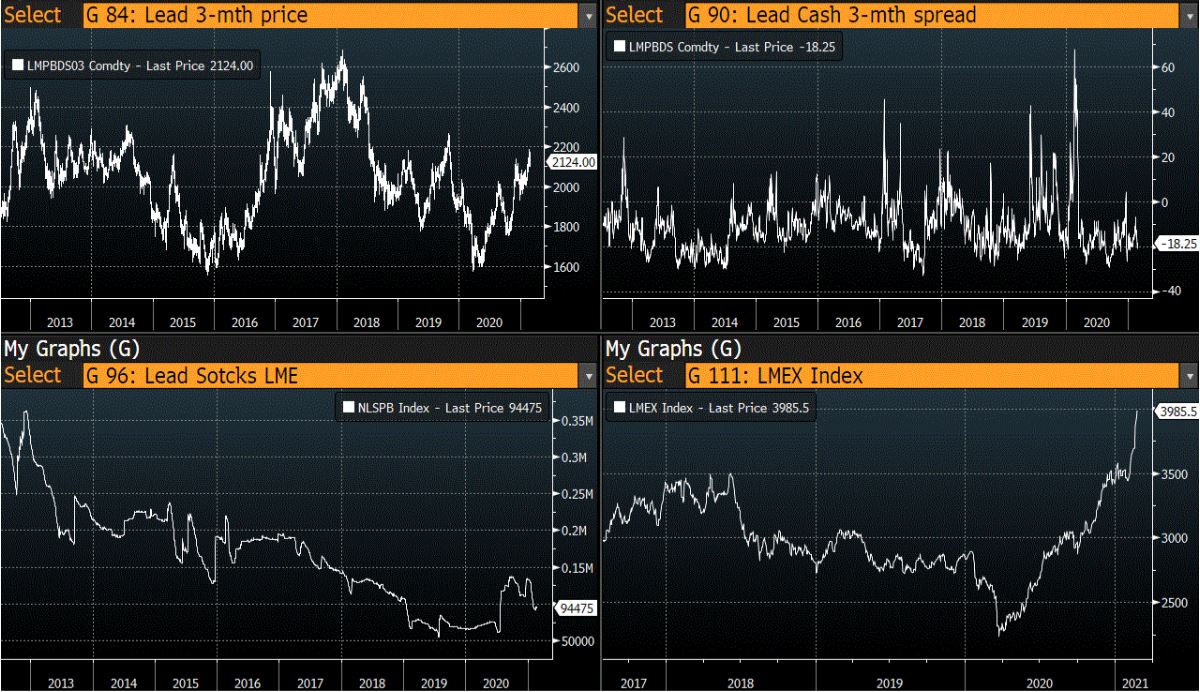

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

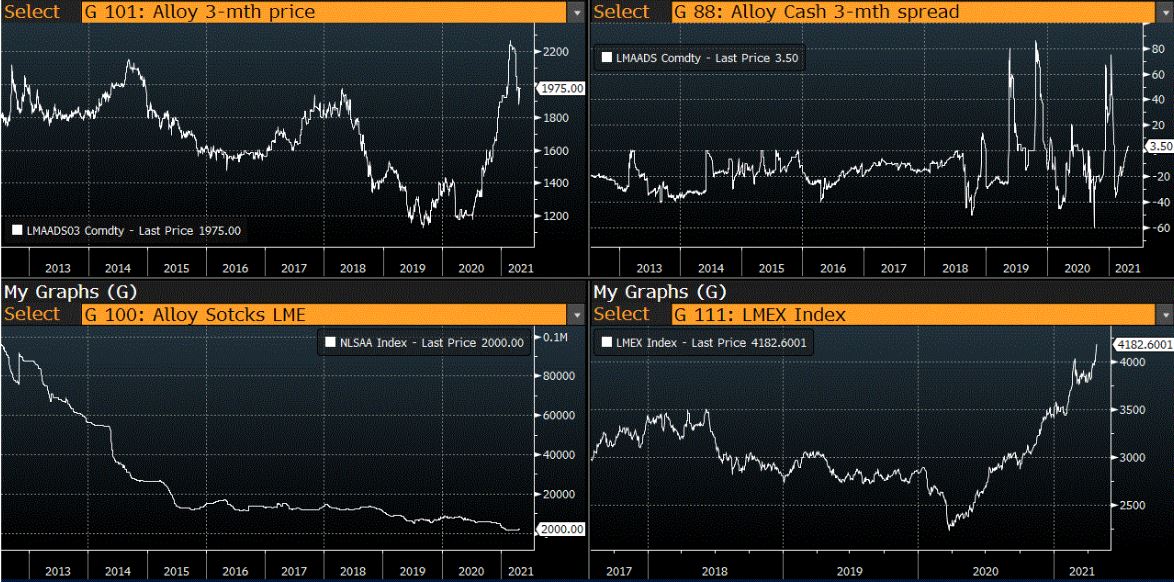

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

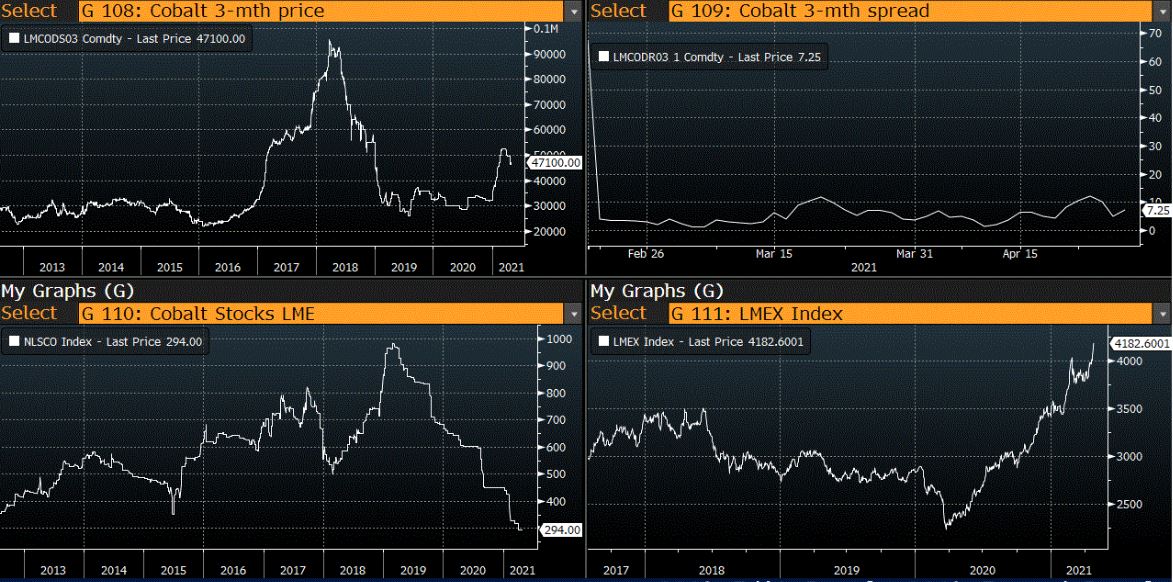

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

גרף מדד LME INDEX

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

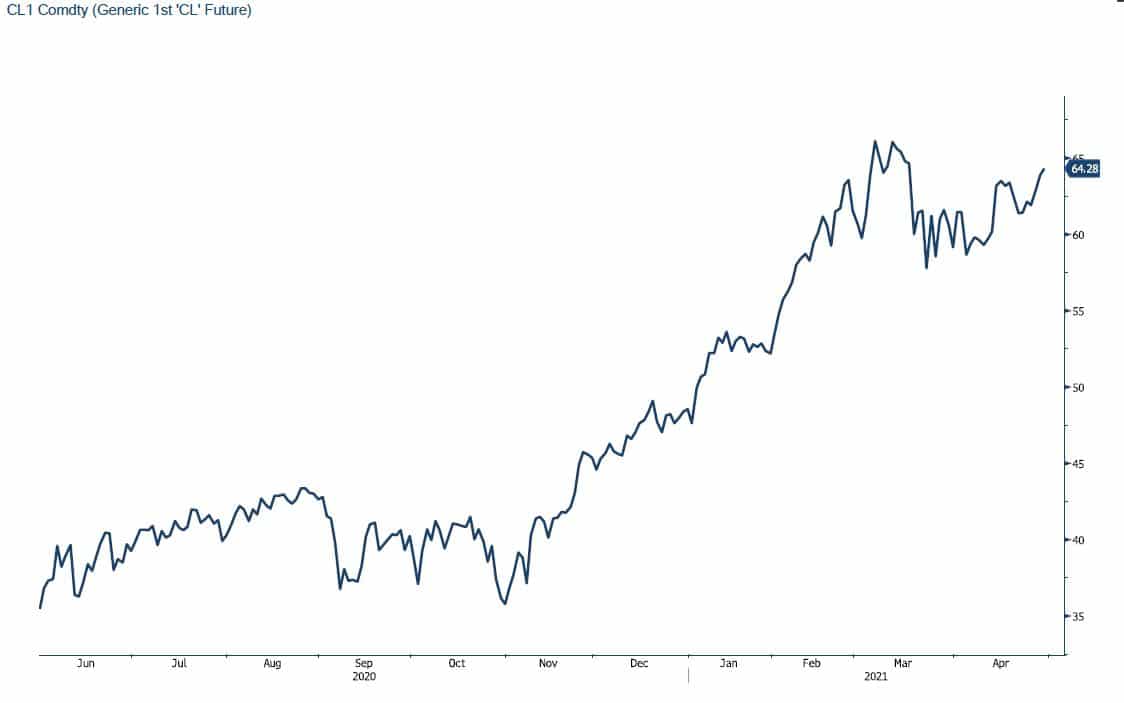

גרף ה – LIGHT CRUD

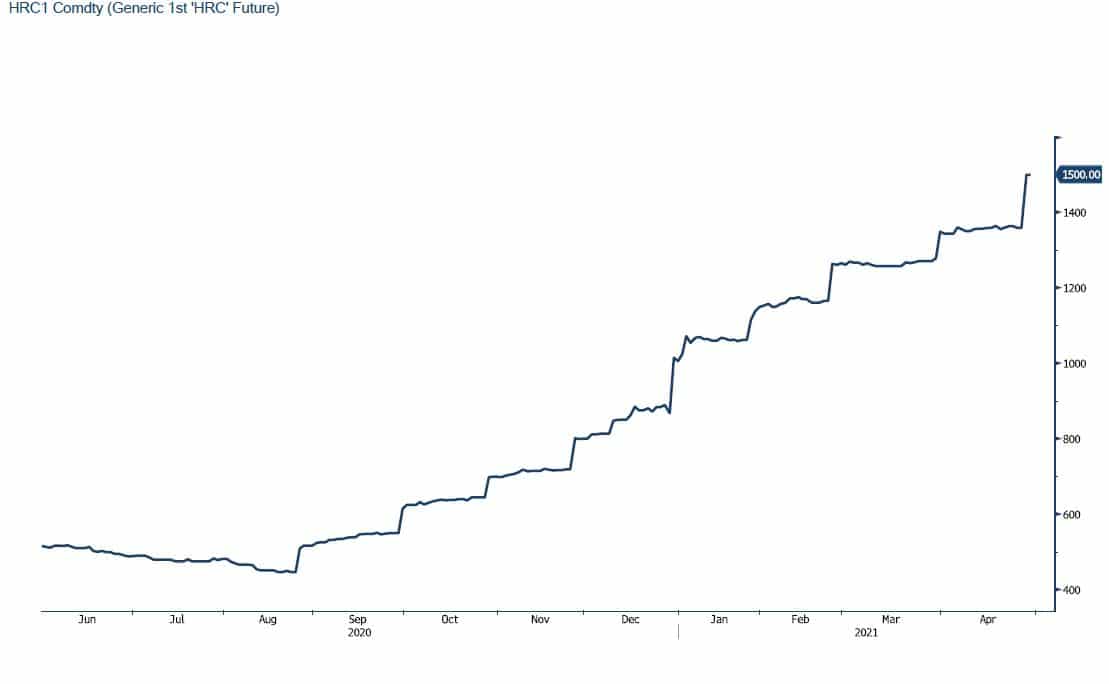

גרף ה – נירוסטה

גרף ה- PET

גרף ה- PET

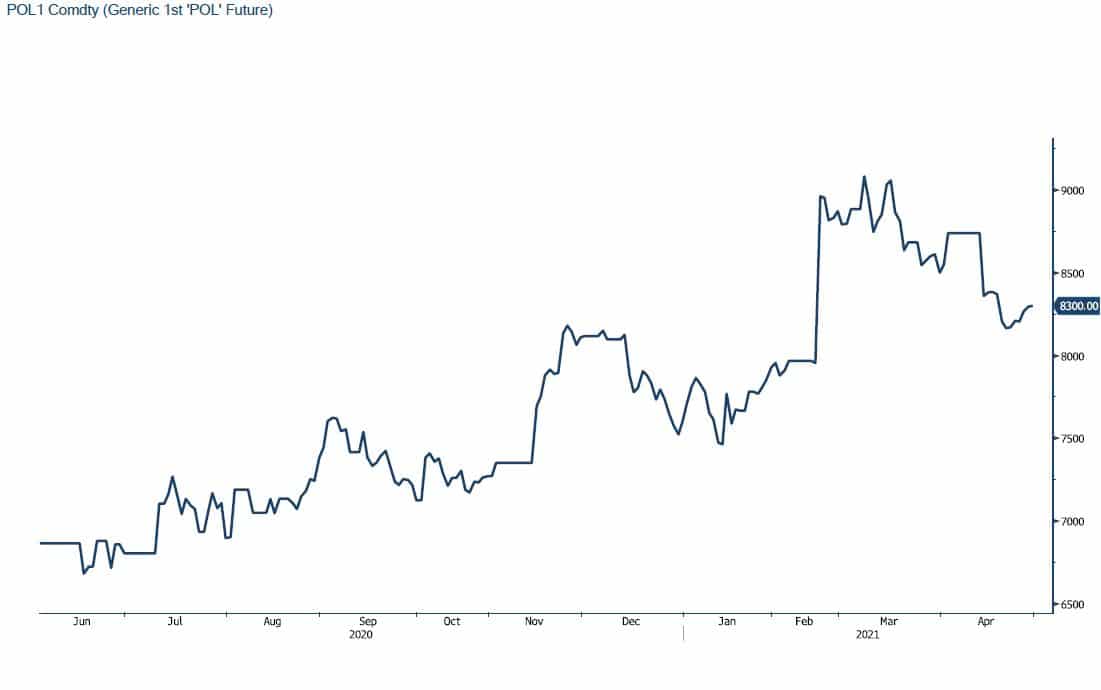

גרף ה-COIL STEEL

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים.