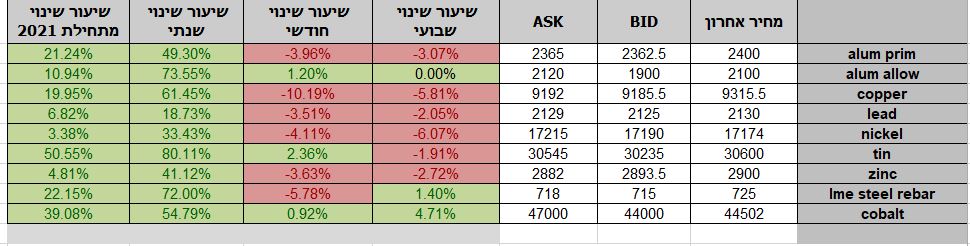

טבלת מחירים

טבלת מלאים

שערי דלקים ומטבעות נבחרים

סקירה כללית מתכות

שבוע המסחר בשווקים הפיננסיים נפתח בהמתנה להודעת יו"ר הבנק המרכזי באשר למדיניות הריבית בארצות הברית, הודעה אשר פורסמה ביום רביעי. בסוף השבוע עם העלייה בציפייה לעלייה בריבית הדולר בצל לחצים אינפלציוניים, קרס מדד ה – P&S בכ- 1.7% מדד הנאסד"ק רשם ירידה של כ- 1% ומדד הדאקס בגרמניה צלל בכ- 1.8%. במקביל נסק מדד הדולר (אינדקס של 6 מטבעות מרכזיים) בכ 0.5%, תנועה הנתמכת בציפייה כי העלייה באינפלציה תגרור לעלייה בריבית הדולר ותתמוך בדולר החזק.

ה- FED הותיר את שער הריבית ללא שינוי, בהתאם להערכות האנליסטים בשוק, אולם היו"ר מר ג'רום פאוול התייחס בנאומו לנושא האינפלציה הזמנית, ותרחיש העלאת שער הריבית. הנגיד ציין כי קצב האינפלציה הנוכחי נמצא אומנם מעל הציפיות שעמדו על 2% ואילו בפועל המדד בחישוב שנתי נסק בחודש מאי לרמת של 5% !. תווי אינפלציה הנתמך בנסיקה במדד המחירים ליצרן אשר רשם עליה בחישוב שנתי של כ 6.6%. על אף נתוני האינפלציה, בבנק המרכזי צופים התמתנות בלחצים האינפלציוניים כבר בהמשך השנה הנוכחית. מבחינת לוח המועדים בציפייה להעלאת שער ריבית הדולר אין שינוי, כאשר ועדת השוק הפתוח FOMC שע"י הבנק המרכזי צופה העלאה ראשונה של הריבית בשנת 2023 אך מוקדם מהערכה הקודמת להעלאה רק לקראת תום שנת 2023. בכירי הבנק המרכזי סייגו את דבריהם, כאשר הודיעו כי יעקבו מקרוב אחרי התפתחות התהליך האינפלציוני ובמידת הצורך ישקלו העלאת שער הדולר אף לפני החצי השני של 2023. דברי יו"ר הבנק המרכזי, תרמו לעליה מחודשת של תשואת אג"ח דולריות והתחזקות מחודשת של שער הדולר בזירה הגלובלית אל מול המטבעות העיקריים. מדד הדולר אינדקס התחזק ב 2% בסיכום שבועי, שער האירו נחלש אל מול הדולר ונסחר סביב רמת 1.1860 דולר לאירו. התייצבות האירו מתחת לרמת תמיכה טכנית של 1.198 דולר לאירו תומכת בתיקון הנוכחי של הטווח קצר ובהמשך התנועה לעבר רמת 1.1820 ואף מעט נמוך יותר. הפאונד נסחרה מול הדולר ברמה של 1.3810 והדולר יין התחזק לרמה של 110.2 יאן לדולר. התשואות אג"ח דולרית ל – 10 עלו לאחר הודעת הבנק המרכזי ה- FED מעל לרמת 1.50% לאחר שבשבוע שעבר נסחרו ברמות הנמוכות של 1.42%.

אינפלציה- פרסום נתוני האינפלציה בגרמניה (2.5%), צרפת (1.8%) ואיטליה (1.4%) הוביל לעלית מחירים כללית בגוש האירו של 2%. פרסום מדד המחירים ליצרן בארה"ב (6.6%) ובאנגליה (2.1%) מחדשים את הדיונים לגבי אסטרטגיית היציאה מתוכנית הרכישות אם כי בכירי הבנק המרכזי חזרו שוב על הדגשים, כי אבטלה וצמיחה הם העומדים כרגע לנגד עיניהם ולא החשש מאינפלציה.

קורונה- התפרצות קורונה בסין (מחוז שנזאן) גורמת לחברות הספנות להימנע מכניסה לנמל יאנטיאן המהוה חלק מרכזי ביצוא סחורות מהאזור. הדבר גורם לחידוש החששות לגבי הספקת חומריי גלם וסחורות בעולם, ומהווה אתגר תפעולי לחברות השילוח והספנות הבין לאומיות. בבריטניה החליטו השבוע על דחיית ההקלות הנוספות עקב עלייה במספר המקרים המאומתים לאור התפרצות נוספת של הווריאנט ההודי (גרסת הדלתא).

ישראל– במהלך השבוע החולשה בשוק המניות בעקבות העלייה ברף הציפיות לתגובת דומינו במהלכה האינפלציה תגרור לעלייה בריבית דולר גררו לביקוש לדולר ולפיחות השקל. במהלך המסחר התחזק שער הדולר הן בזירה הגלובלית והן בזירה המקומית, כאשר נע ביום שישי לעבר רמת 3.28 ₪/דולר. המשך התייצבות טכנית מעל רמת ממוצע הטווח הארוך ומעל רמת 3.2550 תאפשר המשך התנועה אף לעבר 3.29 ₪/דולר, כאשר להערכתנו על רקע הציפייה כי ההרחבה המוניטרית טרם הגיעה לסוף דרכה, וריבית אפסית צפויה לשרור בשווקים עוד למשך חודשים ארוכים, הרי שפוטנציאל התאוששות שוקי ההון והציפייה להציע מט"ח בזירה המקומית תומכים בהערכתנו לפיה מגמת הטווח הארוך הינה פרו שקלית !. שאלת יציבות הממשלה החדשה לצד עתיד המתיחות הביטחונית בדרום עלולים לתרום לפוטנציאל אי הוודאות, לתנודתיות ואף נקודתית להתחזקות הדולר בשוק המקומי. להערכתנו, בטווח קצר, חידוש המגמה החיובית בשוקי המניות צפויה לתמוך בחידוש היצע המט"ח ובהתחזקות מחודשת של השקל. חשוב לציין כי הדולר נסחר טכנית מעל לרמת הממוצע ארוך הטווח כאשר התייצבות מחדש של הדולר מתחת לרמה הטכנית של 3.25, תתמוך בהמשך היחלשות הדולר לעבר רמת 3.22 שקל לדולר ואף נמוך יותר.

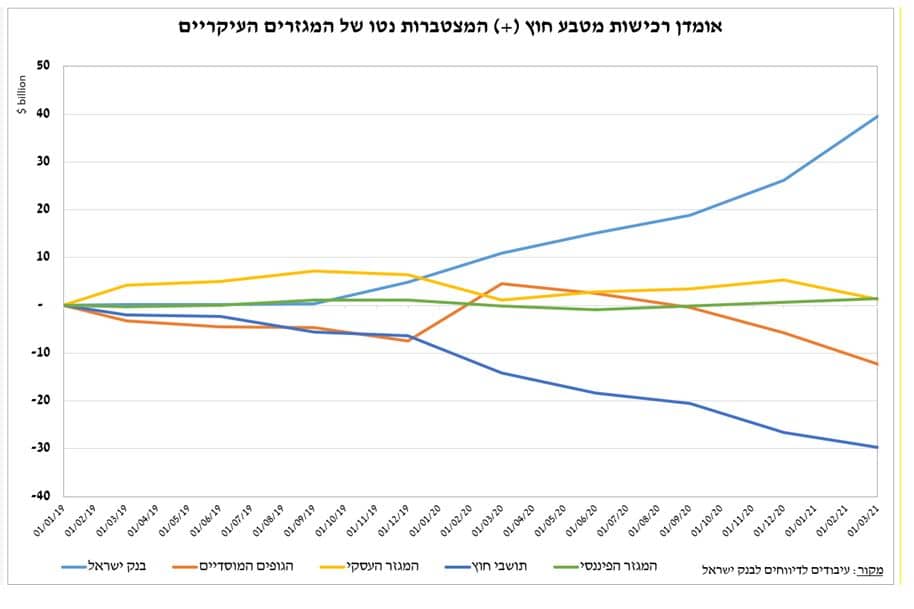

תשומת הלב מופנת לגרף נתוני בנק ישראל המורה כי מתחילת השנה (רבעון 1 2021) הגופים המוסדיים הינם מוכרי המט"ח הגדולים ביותר.

נתוני הפעילות ברבעון הראשון שפורסמו ע"י בנק ישראל תומכים בהערכתנו לפיה המוסדיים, משקיעים זרים והסקטור העסקי מוכרים מט"ח בהיקף משמעותי וכי רק בזכות רכישות נרחבות של בנק ישראל נבלמה "צלילת" שער הדולר לעבר רמות שפל חדשות.

בנק ישראל המשיך להתערב בשוק המט"ח גם במהלך השבוע, אך נוכחותו הייתה מינורית יותר. דוחות בנק ישראל מורים כי מתחילת השנה רכש הבנק יותר משני שליש מתוך מסגרת "תוכנית הרכש" של ה 30 מיליארד דולר, עליה הכריז נגיד הבנק לפני כחמישה חודשים. אין שינוי בהערכתנו כי במבט לטווח ארוך, המגמה פרו שקלית ותומכת בהחלשות הדולר לעבר רמות שפל. להערכתנו כבר בחודשים הקרובים, בבנק ישראל יידרשו להגדיל את מסגרת יעד הרכישות.

שוק המתכות

התחזקות שער הדולר מול המטבעות המובילים לצד התמתנות הביקושים לסחורות בצל הנסיקה ברמות המחירים הוסיפו לבלום את עליית מחירי הסחורות והמתכות, כאשר במהלך השבוע שחלף מחירי המתכות המרכזיות רשמו תיקון במחירם. תכניות ממשל הנשיא ביידן להשקעות בתשתיות תורמות לצפיות לחזרת הכלכלות המובילות למסלול של צמיחה מואצת. החריגה התקציבית ונסיקת הגרעון הממשלתי בארה"ב תומכים מחד בהיחלשות הדולר אל מול המטבעות המרכזיים, אולם מנגד הציפייה לעליה בריבית ממתנת לחצים להחלשות הדולר. על רקע המחסור המובנה במתכות המרכזיות כאשר לדוגמא בנחושת מאיזון המבוסס על היצע שנתי ממוצע במשך 20 השנים האחרונות שהגדל ב- 2.2% לשנה ומשנת 2020 החלה נסיקה בביקוש בשיעור שנתי של כ- 3.2%. דוח בנקים בארה"ב מורה על ציפייה כי לפנינו שנים של עודפי ביקוש עד אשר השווקים יתאזנו וכי בעתיד הקרוב תיקונים טכניים בעקבות עליות המחירים החדות אולם אלו תיקונים קצרי טווח, ובהמשך צפויה עליית מחירים מחודשת לעבר רמות שיא חדשות.

מחיר הנחושת, אשר באופן מסורתי מהווה אינדיקטור לצמיחה הגלובלית, הוסיף לרדת גם השבוע, בין היתר על רקע איתותים מסין, הכלכלה השנייה בגודלה בעולם, המורים על חולשה בביקושים למתכת. מחיר הנחושת נחלש ונע לעבר רמת 9,315 דולר לטון. ממשלת סין שוקלת צעד נוסף על מנת לתרום לבלימת הלחצים האינפלציוניים בין היתר בעקבות נסיקת מחירי הסחורות בכלל והמתכות בפרט. הממשל בסין המייצאת מידי שנה כ 40 מיליון טון פלדה שוקל כעת להרחיב את היקף המכירה בין היתר באמצעות מכירת מלאים זאת במטרה לשחרר חומרי גלם ומוצרים לשוק בהיקף משמעותי. מכירות אלו צפויות ממלאי הרזרבות הגדול של מתכות במאגרי המדינה. הגדלת היקף ההיצע, צפויה לתמוך בירידת מחירים נוספת. סין הפועלת בעיקר בתחום יצוא הפלדה, הפח והאלומיניום, וכן בהקפים מצומצים יותר גם מתכות נוספות כפי שהממשל יבחר.

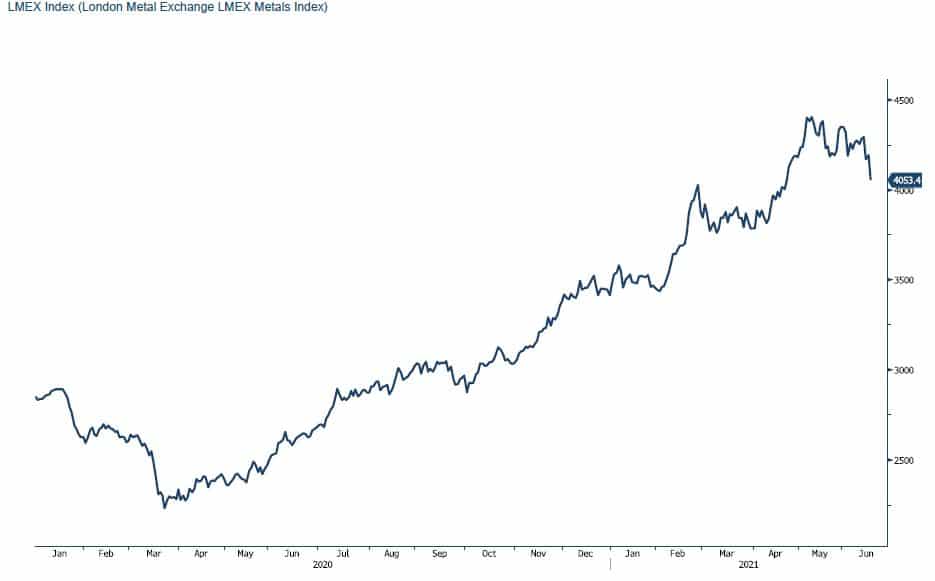

מדד בורסות המתכות בלונדון ה-LME ירד במהלך שבוע המסחר, כאשר עמד ב- 17.06 ברמת 4,053.4 נקודות. תוכניות השקעה "גרנדיוזית" בתשתיות בהיקף של כ- 2.25 טריליון דולר, של ממשל הנשיא אמריקאי מר ג'ו ביידן, כאשר הממשל בוושינגטון בוחן את הרחבת התוכנית לכדי סך מצטבר של כ- 6 טריליון דולר, תומכים מחד בהתגברות קצב הצמיחה ומנגד להמשך עליות מחירי המתכות העיקריים כגון אלומיניום, ברזל, נחושת ועוד. למרות תיקון מחירי הסחורות והמתכות בשבוע המסחר האחרון המחירים צפויים לשוב ולעלות על רקע האופטימיות השוררת בשווקים והמחסור החמור בחומרי גלם.

להערכתנו כפי שפירטנו בעבר, תוכניות הממשל האמריקאי, לעודד צמיחה באמצעות השקעה אגרסיבית בתשתיות, מהלך התואם לצעדי הממשל בסין בשנת 2020, צפויים לעודד לחצי מחירים. התרחבות השימוש ברכבים חשמליים וההשקעה הנכרת הדרושה בתחום, באמצעות הקמת נקודות טעינה – תדלוק רבות, יצור סוללות וכלי רכב חשמליים, צפויים לתרום לגידול משמעותי בביקוש הער לחומרי גלם והמשך העלייה במחיר המתכות.

מדיניות ההשקעה האגרסיבית בארה"ב צפויה לגרור למהלכים דומים באירופה ותעודד בכך את הביקוש למתכות ולהתרחבות בפעילות הכלכלית. זמינות הון גבוהה לצד יציאה ממגבלות הבידוד החברתי יתמכו בהתרחבות ההשקעה במכרות ובהתרחבות היצור והצריכה של חומרי הגלם. רמת המלאים הנמוכה של מרבית המתכות גוררת לירידת רף הרגישות ולפוטנציאל עליות המחירים.

COPPER – מחיר הנחושת ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 17.06 עמד המחיר על רמת 9,315 דולר לטון, ירידה בשיעור של כ- 6.9% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 17.06 עמדו המלאים על 143,750 טון, עליה בשיעור של כ- 8.5% לעומת הרמות בשבוע שעבר.

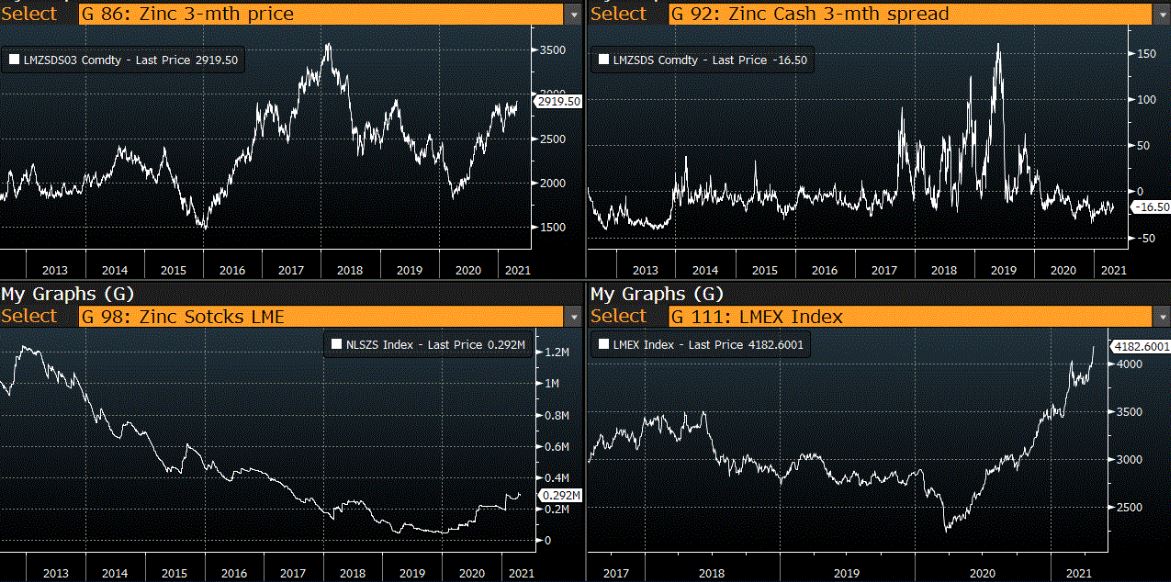

ZINC – מחיר האבץ ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 17.06 עמד המחיר על 2,911.5 דולר לטון, ירידה בשיעור של כ- 4.4% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 17.06 על רמת 263,450 טון, ירידה בשיעור של כ- 1.6% לעומת הרמות בשבוע שעבר.

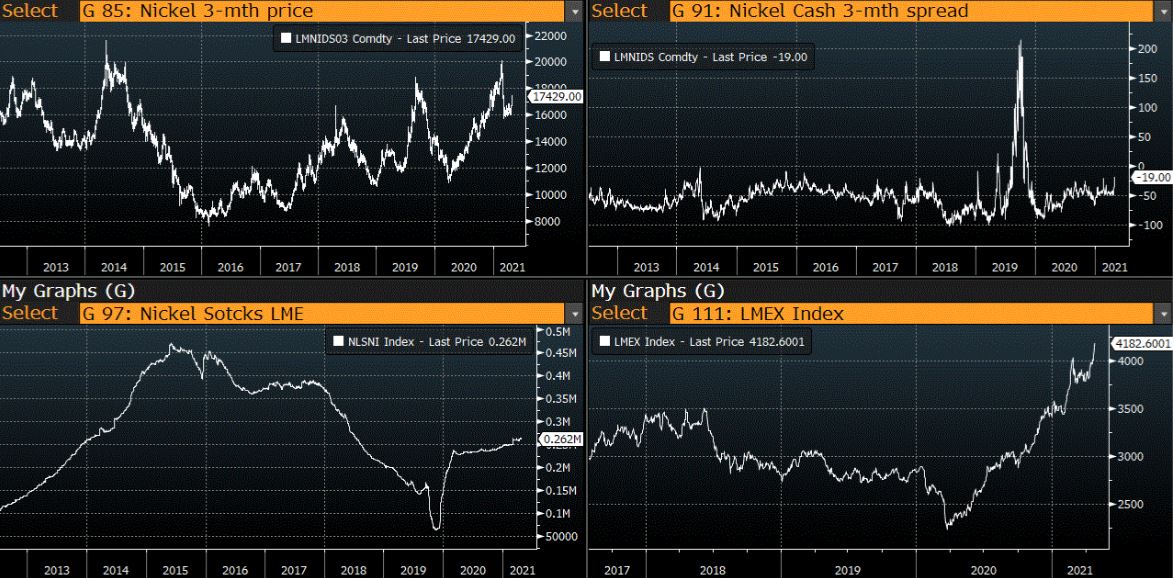

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 17.06 עמד המחיר על 17,174 דולר לטון, ירידה בשיעור של כ- 5.8% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 17.06 עמדו המלאים על רמת 238,602 טון ירידה בשיעור של כ- 0.9% לעומת הרמות בשבוע שעבר.

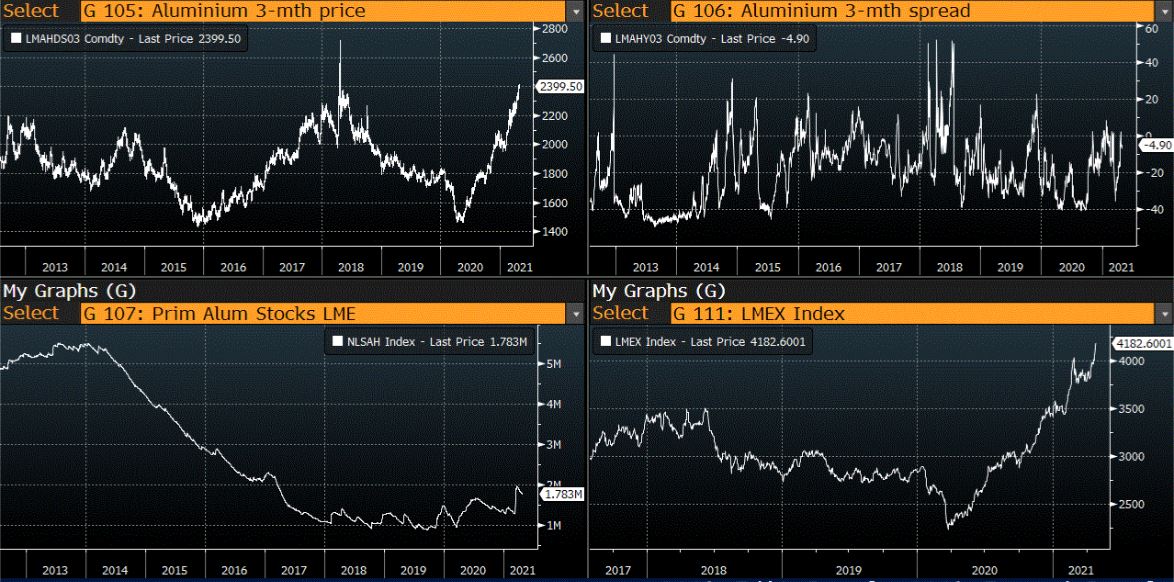

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 17.06 על רמת 2,400 דולר לטון, ירידה בשיעור של כ- 2.6% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 17.06 על רמת 1,628,800 טון, ירידה בשיעור של כ- 2.1% לעומת הרמות בשבוע שעבר.

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

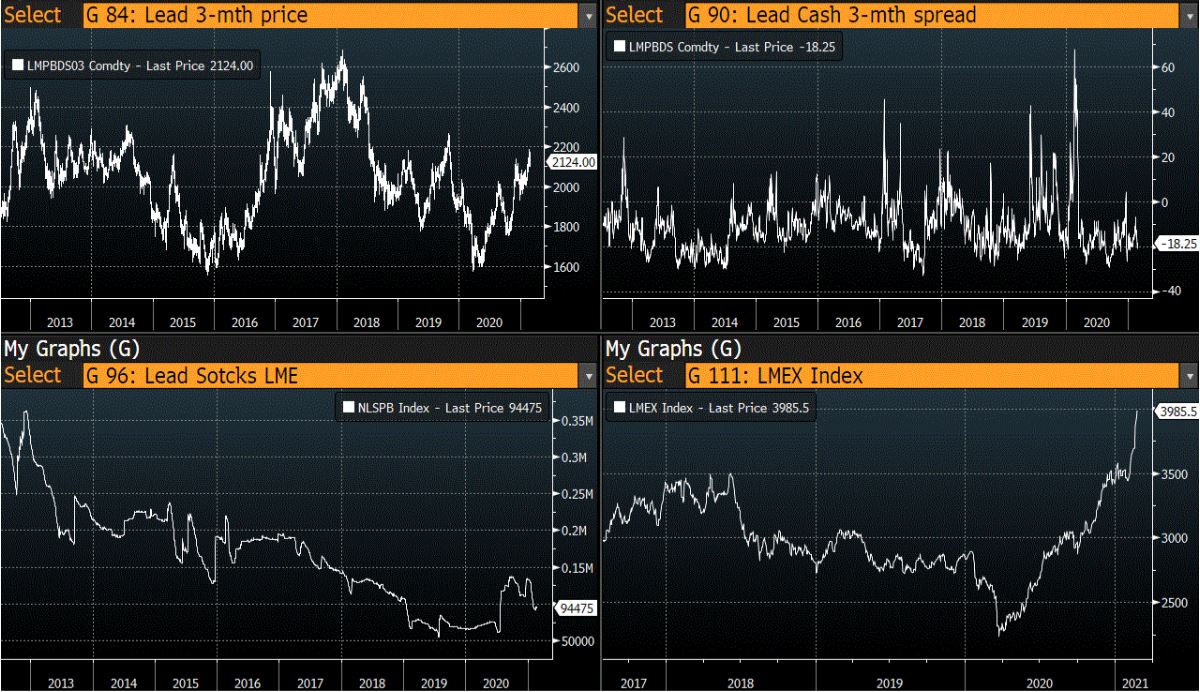

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

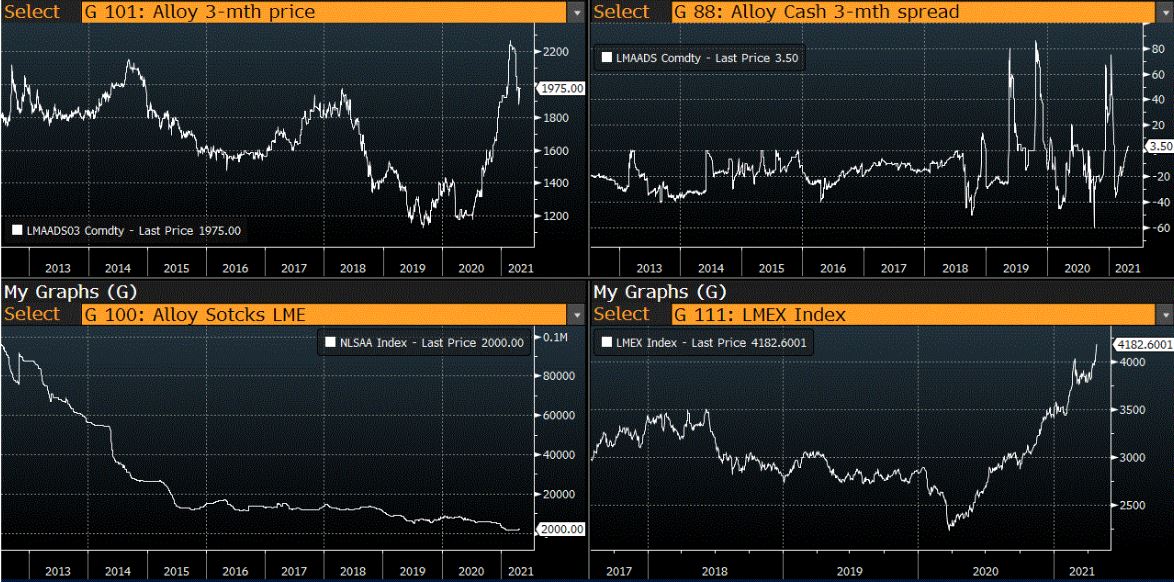

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

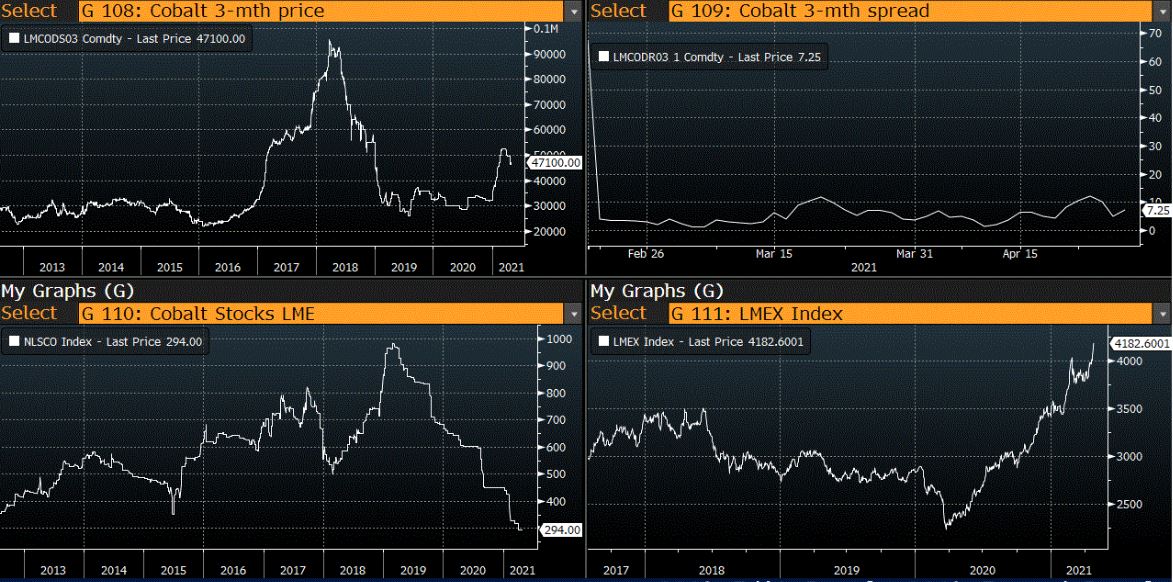

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

גרף מדד LME INDEX

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

גרף ה – HOT ROLLED COIL STEEL

גרף פלדה מסוג REBAR

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים.