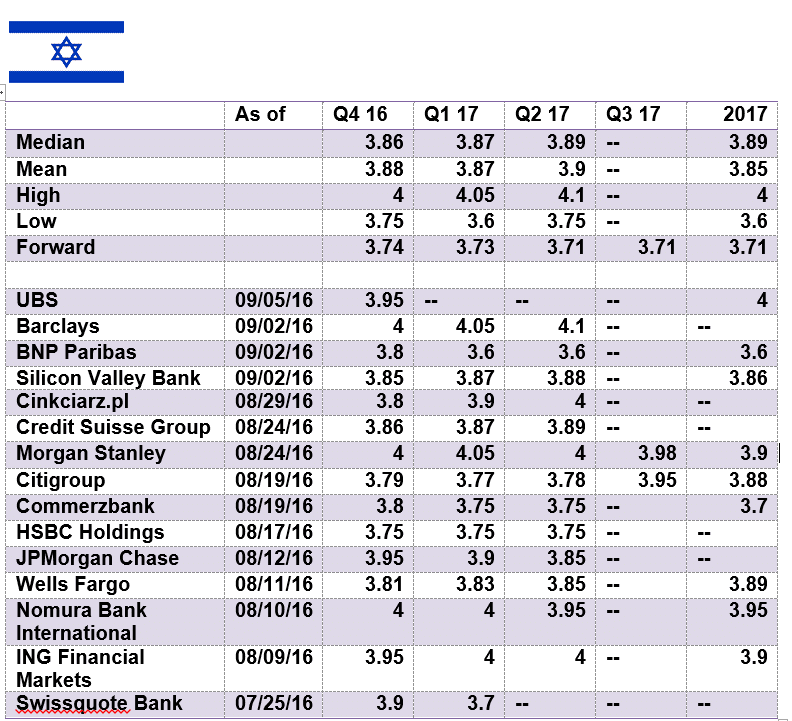

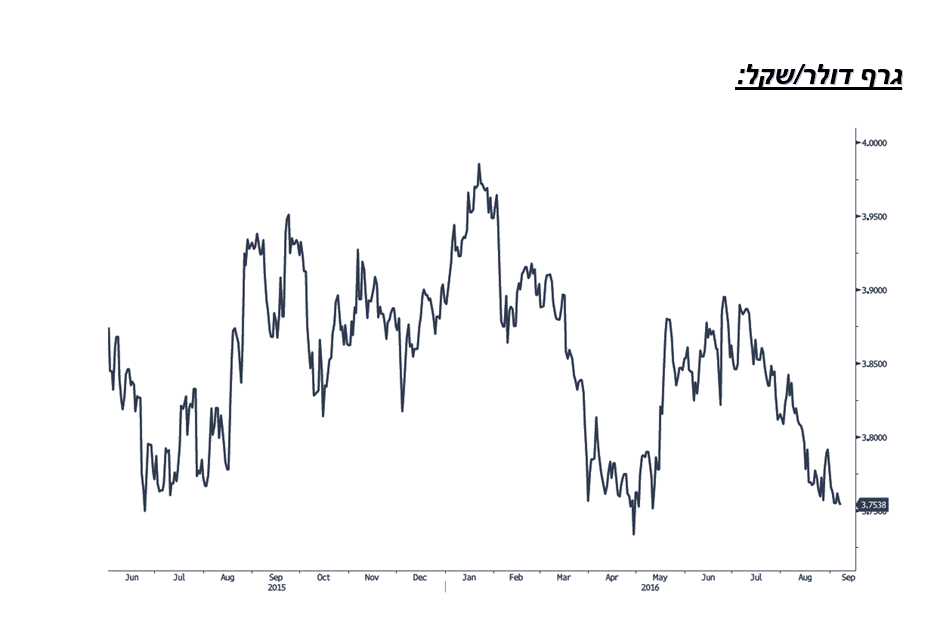

דולר שקל

השקל מתחזק על רקע, הצע מקומי של מטבע זר, נתונים כלכליים הנמוכים מהציפיות בארה"ב. אירועים כלכליים ביפן ובאנגליה תמכו אף הם בחולשת הדולר אל מול המטבעות המרכזיים ובראשם היאן, הליש"ט והאירו. חולשת הדולר בעולם תורמת לחולשתו בארץ. בנק ישראל הפועל כמוגר האחראי רוכש דולרים כאשר ייסוף השקל אל מול שער העוגן – השער הנומינלי אפקטיבי, מאותת על "משבר באופק". בבנק מבקשים לבלום ייסוף חד באמצעות פעילות ישירה בזוק המטבע ורכישת דולרים בתחום 3.74-3.76 ₪ לדולר. עד כה בלמה מעורבות זו את הירידה אל עבר רמת תמיכה חשובה 3.68-3.72 ₪ לדולר, פריצת תחום הגנה זה, תאותת על הגלישה במדרון החלקלק כבשנת 2014 לעבר רמות שפל היסטוריות. להערכתנו, בטווח הקצר, לדולר פוטנציאל תנועה בתחום רחב 3.88-3.74 ₪ לדולר, דבר המותיר פוטנציאל ייסוף מוגבל ומרחב לפיחות השקל. במבט לעבר שנת 2017 להערכתנו לשקל פוטנציאל ייסוף משמעותי.

גרף דולר/שקל

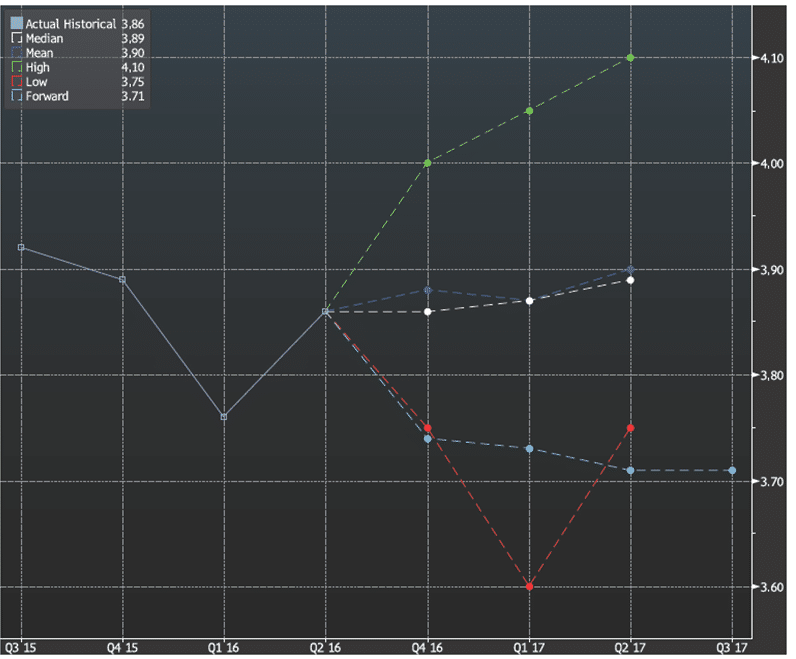

גרף תחזית דולר/שקל

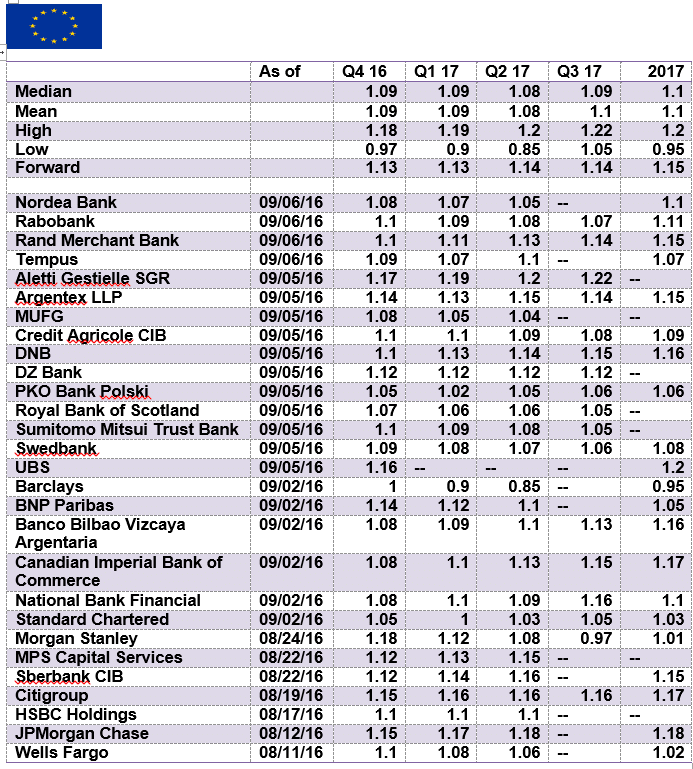

אירו/דולר

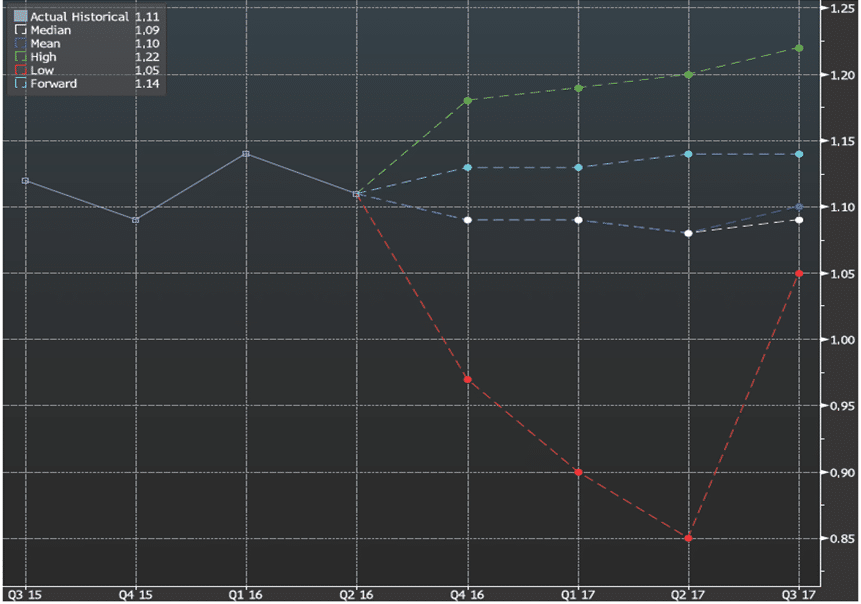

אין שינוי בהערכתנו, האירו מגיב בכבידות לאירועים בזירה הפנימית. נשוב ונציין כי להערכתנו, הליש"ט והאירו הגיבו עד כה רק באופן מוגבל להשפעת ההחלטה באנגליה על פרישה מהאיחוד האירופי (BREXIT) ומשבר הבנקאות באיטליה. לדעתנו הבנק המרכזי (ECB) יידרש לפעול מעבר להכרזת המחוייבות לעידוד הפעילות הכלכלית, רכש האג"ח האגרסיבי ומדיניות מוניטרית מרחיבה. הירידה בתשואות האג"ח הריבוני לרמה שלילית פוגעת בעמיתים ובחוסנם של בעלי ההון. הביקושים לאג"ח עתיר סיכון (אג"ח "זבל") נוסק ומעלה חשש ממשבר אשראי מחודש. הציפייה לצעדים תומכי צמיחה, נדרשת לא רק במישור המוניטרי אלא ובמיוחד גם במישור הפיסקלי. להערכתנו, במבט לטווח הבינוני והארוך, לאירו פוטנציאל התאוששות. במבט לחודשים הקרובים (3Q-Q4) האירו עשוי לשוב ולנוע בתחום שערים רחב 1.17-1.04 דולר לאירו. בטווח הקצר, לחולשה מחודשת בליש"ט, משבר איטליה, צעדים פיסקלים ומוניטריים, תורמים לפוטנציאל חולשת האירו. במבט ליום שאחרי הבחירות בארה"ב, ועל רקע פוטנציאל החלשות הדולר והתאוששות הכלכלה באירופה, לאירו פוטנציאל התחזקות.

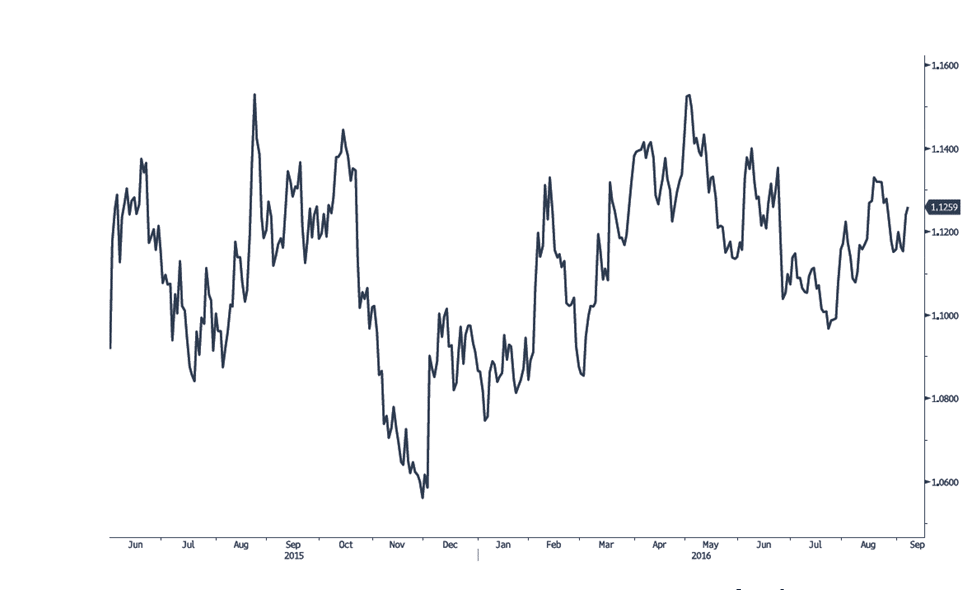

גרף אירו/דולר

גרף תחזית אירו/דולר

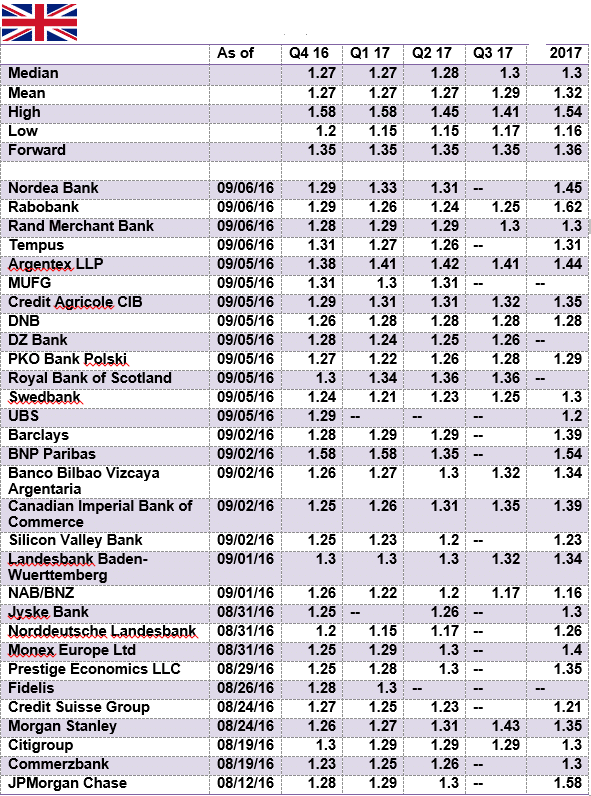

ליש"ט/דולר

לדעתנו, ברמות השערים הנוכחיות ניתן ביטוי יתר לשיפור בנתוני רכש המנהלים שהיה גבוה מהצפוי. להערכתנו, טרם בא לידי ביטוי השפעתו תוצאות משאל העם בדבר נטישת האיחוד האירופי (BREXIT). לליש"ט פוטנציאל החלשות שטרם מוצה בין היתר על רקע השפעת מעבר מוסדות פיננסיים ליבשת והפגיעה בתוצר המקומי הגולמי. צמצום הסחר אנגליה/אירופה צפוי לפגוע בשיעורי הצמיחה באנגליה ובאירופה כאחד. להערכתנו, למחירי האנרגיה, שוק המניות הבריטי וריבית הליש"ט תמשיך להיות השפעה משמעותית על שער הליש"ט. הצע ליש"ט צפוי ברמות 1.38-1.42 $/£ בעוד יעד החלשות הליש"ט נותר בשלב הראשון בקרבת רמת 1.26 $/£.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

יאן יפני/דולר

אכזבה מצעדי הממשל לצד ההודעות שמפזרים בכירים בממשל ביפן ועימם הפוטנציאל להפחתת ריבית היאן, פועלים לעידוד הצמיחה והאינפלציה. תנועות ההון בשוק המניות ביפן ופעילות יצואנים/יבואנים תורמים לחוסנו של היאן היפני. אין שינוי בהערכתנו, כי הממשל היפני צפוי לפעול לבלימת חוסנו הקיצוני של היאן (עד כה, סביב רמת ה 100 יאן לדולר) חוסן הפוגע ביצוא ובצעדים לעידוד ההתאוששות הכלכלית ביפן. להערכתנו, בטווח הקצר, מגמת התחזקות היאן מוגבלת. התחזקות היאן היפני הינה ביטוי לערכה כי בתקופה חולשה בשוק המניות ביפן, היאן מתחזק. היאן משמש "אי מבטחים" בתקופת אי וודאות, בשוקי ההון באירופה ובארה"ב. הערכה, כי צעדי הממשל וההרחבה הכמותית יתרמו להתענינות גוברת ביפן וביאן. להערכתנו בטווח הקצר, על רקע פוטנציאל חולשת המטבעות כאירו והליש"ט ומנגד חוסן היאן, הממשל ביפן, צפוי לראות בהתיצבות היאן מתחת לתחום רמת ה 100 יאן לדולר כסמן למשבר סחר שבדרך, דבר שיעודד את התערבות הבנק במסחר במטרה למנוע את התחזקות היאן אל מול המטבעות המרכזיים והדולר כאחד.

גרף יאן יפני/דולר

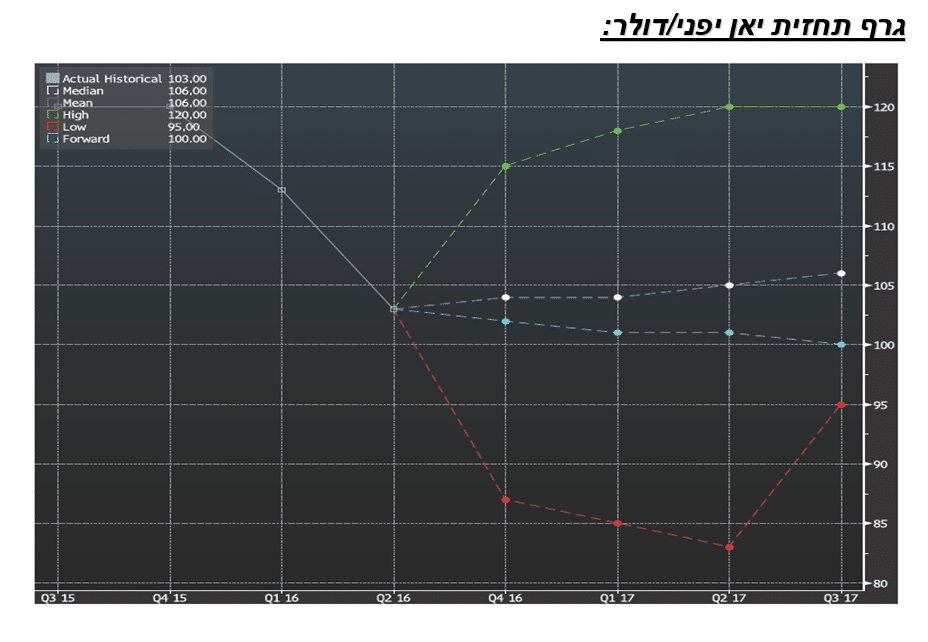

גרף תחזית יאן יפני/דולר