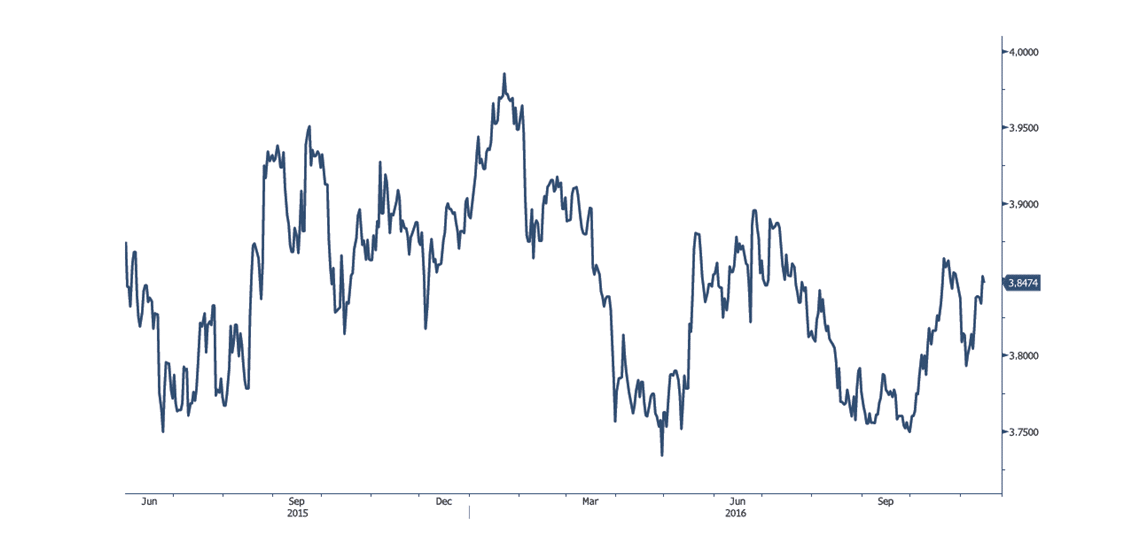

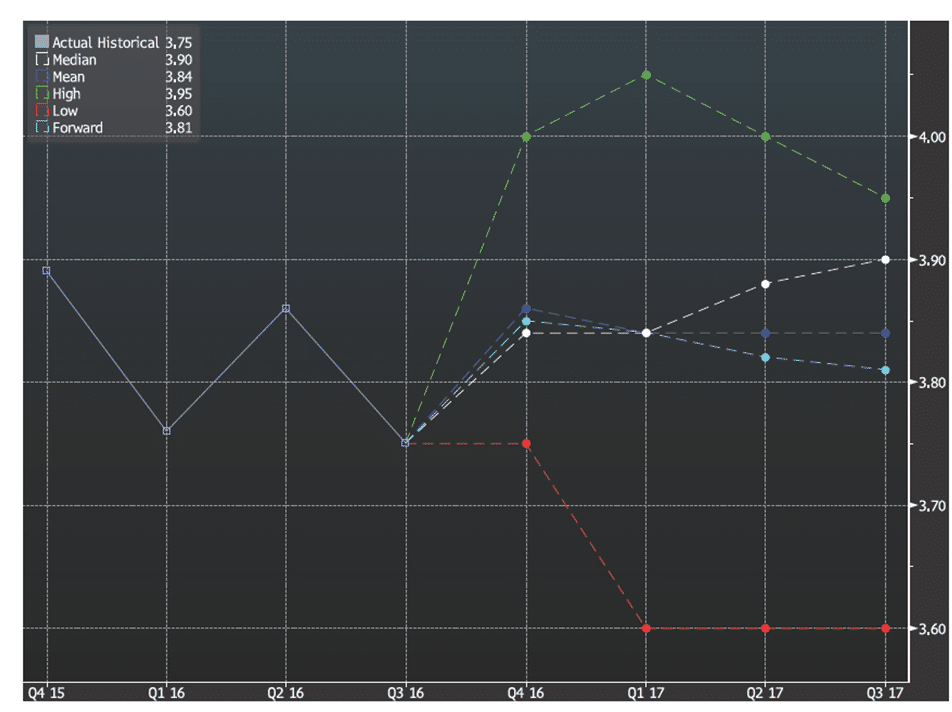

דולר שקל

שער הדולר/שקל הגיב לטלטלה בשוקי ההון כאשר האכזבה מבחירת נשיא חדש בארה"ב והמעבר המהיר להתלהבות מהתוצאות האפשריות מהבחירה הבלתי צפויה גררו לתנודות שערים בתחום 3.78-3.86 ש"ח לדולר. עודפי הצע מט"ח, לצד פעילות מתונה של היבואנים תורמים לפוטנציאל ייסוף השקל. חוסנו של הדולר בעולם והנסיקה בתשואת האג"ח הממשלתי בארה"ב של 10 שנים לרמת 2.22% גרר לביקוש לדולר אל מול המטבעות המרכזיים ולחוסנו של הדולר בזירה הגלובלית. בסביבה של התחזקות הדולר בעולם בשעה שבזירה המקומית הדולר ממשיך להתייצב מתחת לרמת 3.88 ש"ח לדולר תורמת לפוטנציאל התערבות בנק ישראל במסחר. הבנק הפועל כמבוגר האחראי, אומנם עדכן אמש כי בכוונתו לרכוש כ 1.5 מיליארד דולר בלבד בשנת 2017 וזאת לצורך קיזוז השפעת הגז על שוק המטבע המקומי אולם לדעתנו הבנק צפוי לרכוש דולרים רבים בהרבה במטרה למתן את השפעת ייסוף השקל על התעשייה בכלל וסקטור היצוא בפרט. ייסוף שער העוגן – השער הנומינלי אפקטיבי, מאותת על "משבר באופק". לדעתנו בבנק מבקשים לבלום ייסוף חד באמצעות פעילות ישירה בזירת המטבע ורכישת דולרים. במבט לשנת 2017 בבנק מודעים למדרון החלקלק שבתחום 3.68-3.72 ₪ לדולר ופועלים בשלב הנוכחי למנוע את התנועה לעבר תחום זה. להערכתנו, בטווח הבינוני, לדולר פוטנציאל תנועה בתחום רחב 3.88-3.74 ₪ לדולר, ובטווח הקצר, פוטנציאל להמשך הפיחות לעבר רמת המטרה 3.86-3.88 ש"ח לדולר ואף מעט יותר בטרם יחל מהלך ייסוף משמעותי. אל מתחת לרמת 3.70 ₪ לדולר.

גרף דולר/שקל

גרף תחזית דולר/שקל

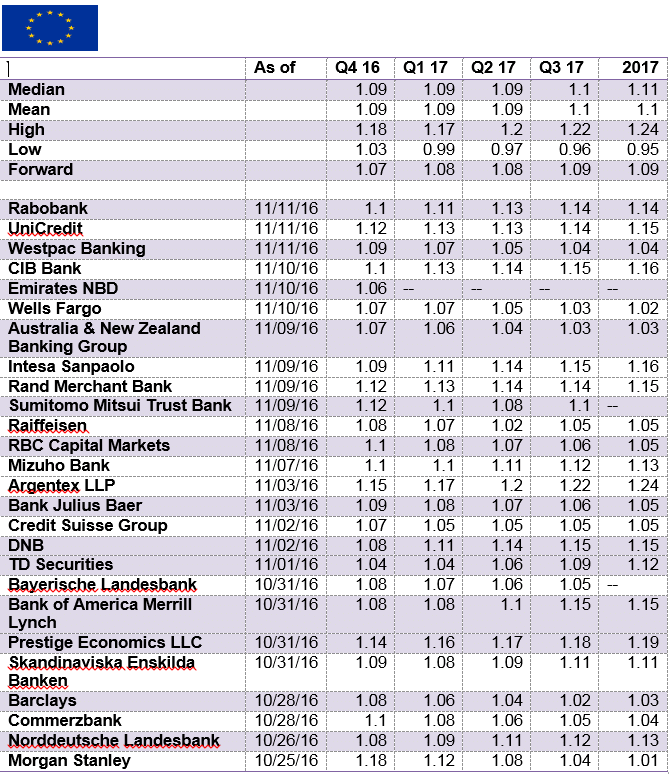

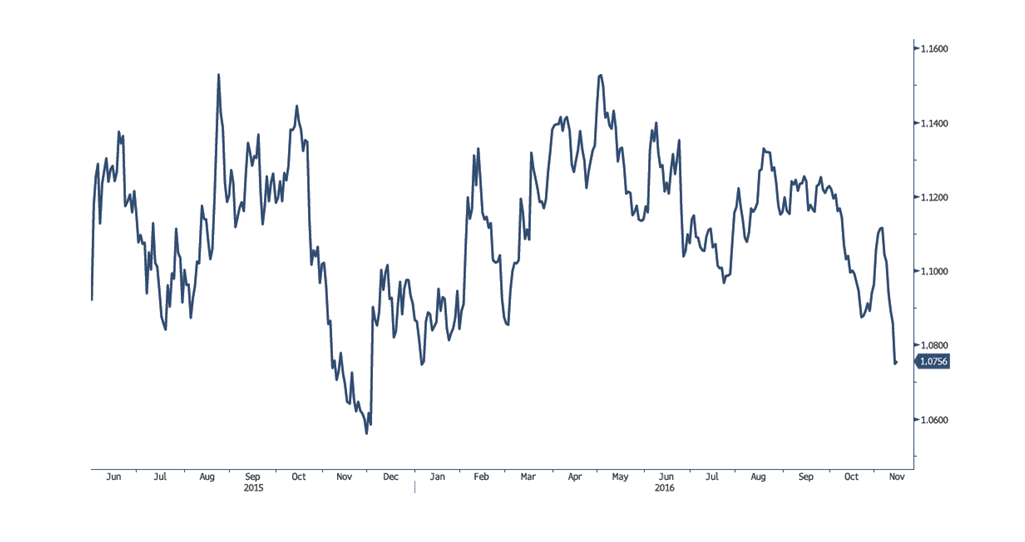

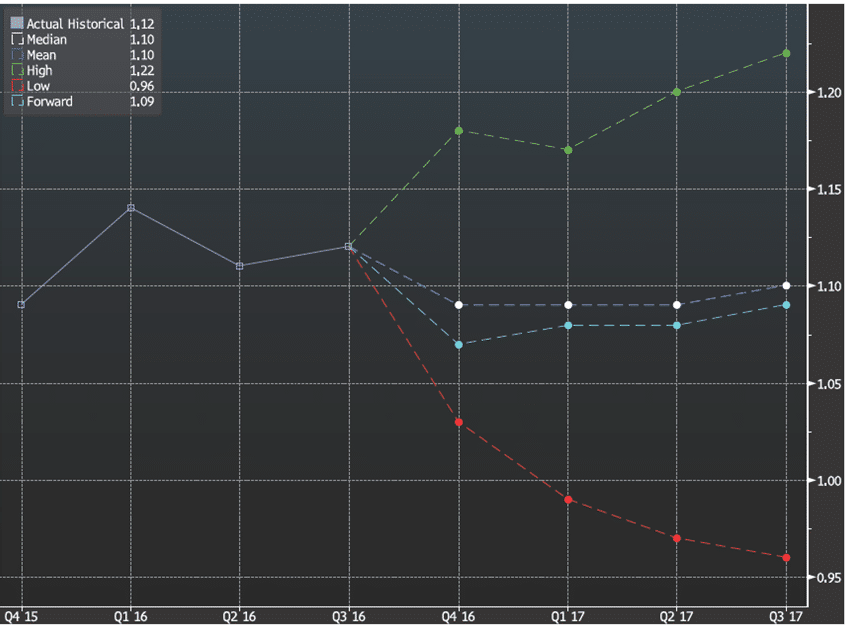

אירו/דולר

אין שינוי בהערכתנו, לפיה האירו מגיב בכבידות לאירועים בזירה הפנימית. נשוב ונציין כי להערכתנו, משבר הבנקאות וההצבעות באיטליה, טומנים בחובם פוטנציאל לתנודות שערים חדות. לדעתנו הבנק המרכזי (ECB) יידרוש מחברותיו לפעול מעבר לפעילותו בזירה המוניטרית במטרה לעודד פעילות כלכלית. הציפייה לצעדים תומכי צמיחה, נדרשת לא רק בקרב מדינות האיחוד ולא רק במישור המוניטרי אלא ובמיוחד גם במישור הפיסקלי. במבט לטווח הבינוני והארוך, לאירו פוטנציאל התאוששות. במבט לחודשים הקרובים (Q1) האירו צפוי לנוע בתחום שערים רחב 1.17-1.04 דולר לאירו. כאשר בטווח הקצר, האירו עשוי להחלש בצל משבר איטליה ואנגליה, הורמים לפוטנציאל חולשת האירו אולם במבט לעבר 2Q ו 2H ועל רקע פוטנציאל התאוששות הכלכלה באירופה, לאירו פוטנציאל התחזקות אל מול הדולר האמריקאי והציפייה להתרחבות בגרעון התקציבי כמו גם השפעת הריבית העולה על המשך התאוששות הכלכלה האמריקאית.

גרף אירו/דולר

גרף תחזית אירו/דולר

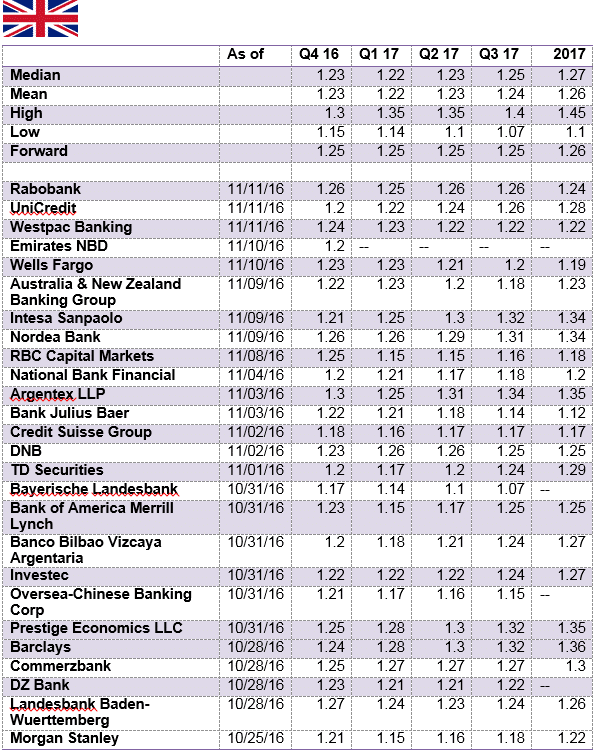

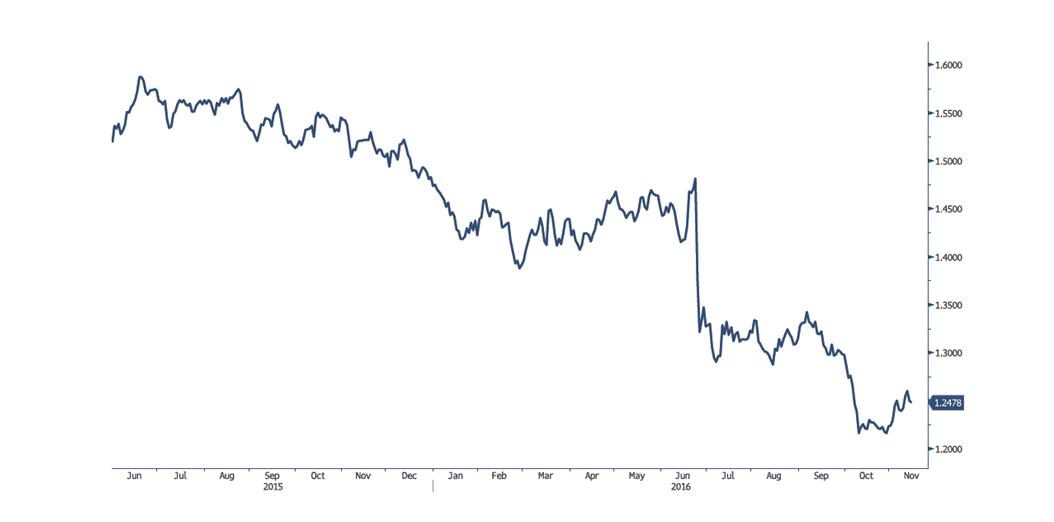

ליש"ט/דולר

החלטת היציאה מהאיחוד האירופי (BREXIT) גררה ל"קריסה" המהירה בשער הליש"ט מרמת ה 1.48 דולר לליש"ט ויותר, טרם ההחלטה, ועד לבלימה ה"צניחה החופשית" בקרבת רמת 1.2 דולר לליש"ט. בשלב הנוכחי השערים נתונים במגמת תיקון שערים במסגרת המגמה ארוכת הטווח של חולשת המטבע. להערכתנו פוטנציאל התחזקות הליש"ט מוגבל בתנועה לעבר רמות שבקרבת רמת 1.32 דולר לליש"ט, אולם במבט לטווח ארוך הליש"ט עשויה לשוב ולהחלש במיוחד ככל שיתקרב מועד הפעלת סעיף 50 והכניסה הפורמלית לתהליך הניתוק. למעבר של מוסדות פיננסיים מלונדון לאירלנד או מדינה חברת איחוד אחרת צפויה להיות השפעה ותגובת שרשרת כפיטורים נרחבים והתקבצות הכלכלה בכלל ובאזור לונדון רבתי בפרט. הערכה ראשונית צופה פיטורי כ -100 אלף עובדים בסקטור הפיננסיים ובהמשך פגיעה בשרשרת נותני השרותים כרו"ח, עו"ד מסעדות מוניות ועוד. הצע ליש"ט צפוי ברמות 1.28-1.36 $/£ בעוד יעד החלשות הליש"ט נותר בקרבת רמת 1.22 $/£.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

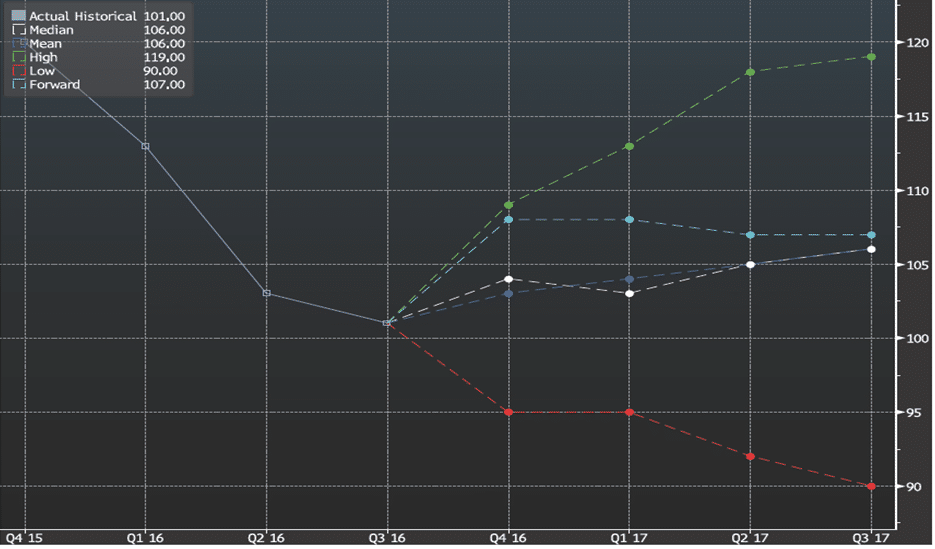

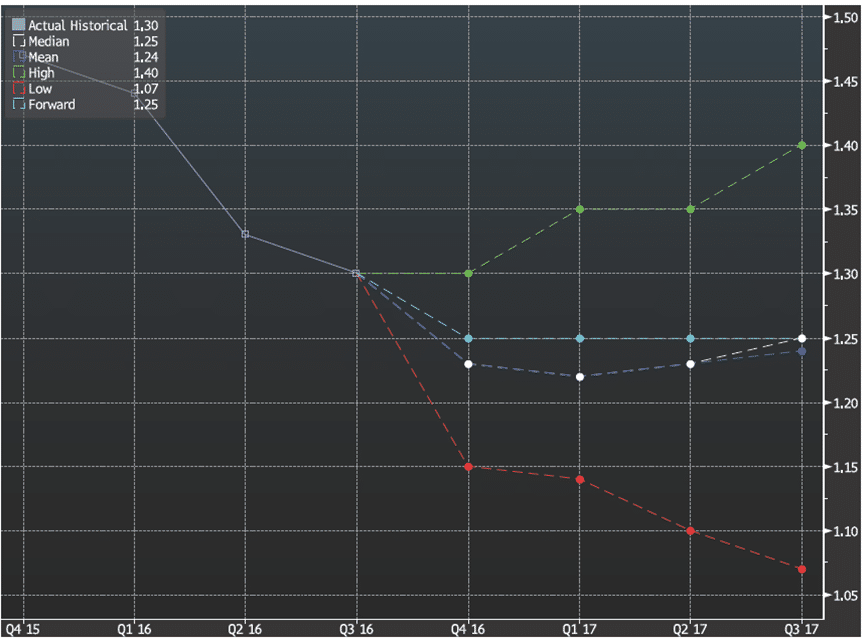

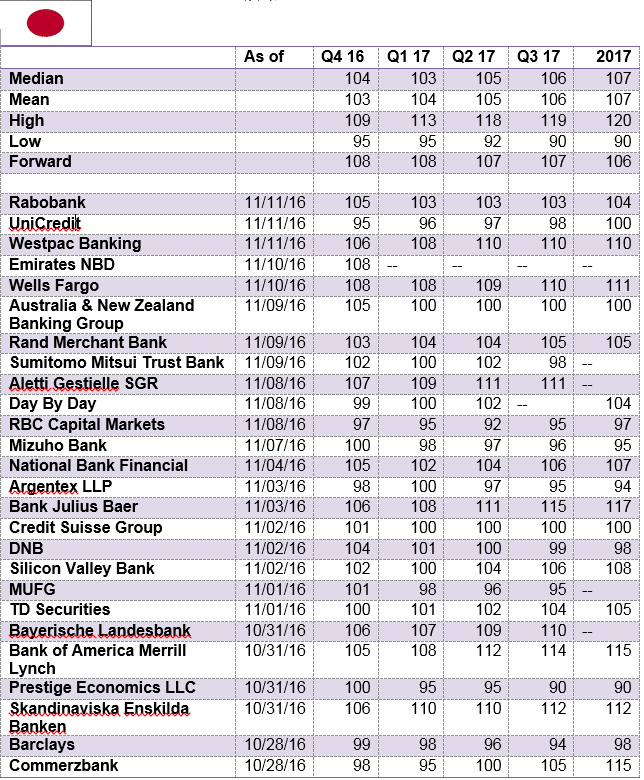

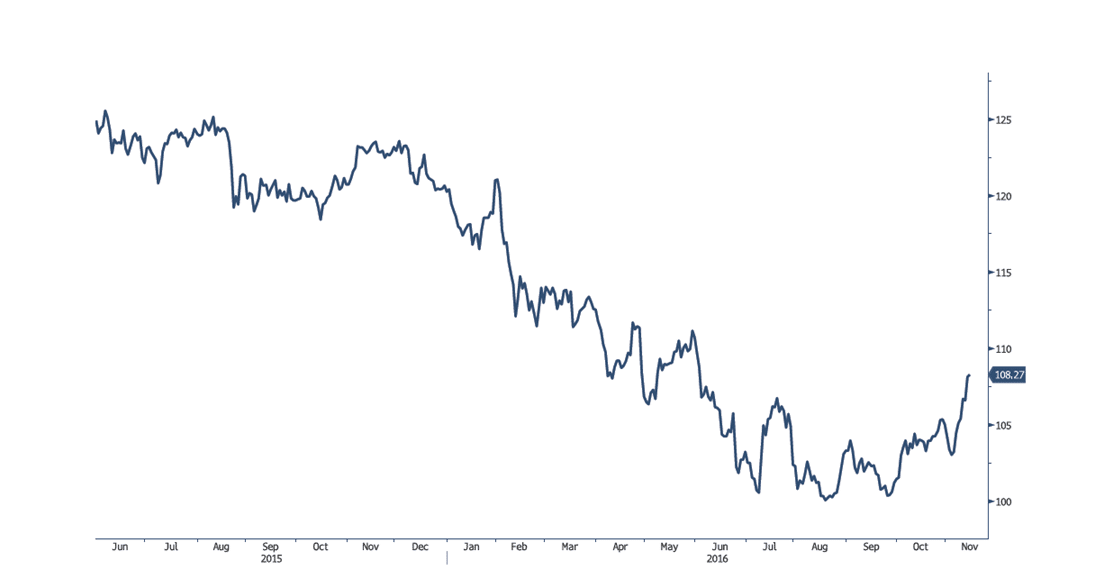

יאן יפני/דולר

התאוששות תשואות האג"ח הדולרי תרמו לביקוש ער לדולר ולחולשת היאן היפני. הציפייה כי ממשל טראמפ יידרש למקורות מימון נרחבים לתוכניות השבחת התשתיות וצעדי הייעול תורמים לנסיקה בתשואות האג"ח הדולרי ולתנועות הון לעבר הדולר. אין שינוי בהערכתנו, כי הממשל היפני צפוי לפעול לבלימת מצבים של התחזקות קיצונית ביאן. חוסן היאן פוגע ביצוא ובצעדים לעידוד ההתאוששות הכלכלית ביפן. בדיוק כפי שפירטנו בסקירותינו בחודשיים האחרונים היאן הגיע ליעד ברמת 108!. נתוני הבורסה בשיקגו מורים כי היקף האחזקות ביאן ירד לשפל שלא נראה מאז תחילת חודש יוני 2016. בטווח הקצר ועל רקע אי הוודאות בארה"ב להערכתנו המשך מגמת החלשות היאן מוגבלת שכן היאן עשוי לשמש כאי מבטחים בתקופות של אי וודאות בשוקי ההון באירופה ובארה"ב, בנוסף, בתקופת חולשה בשוק המניות ביפן, היאן מתחזק. הערכה, כי צעדי הממשל וההרחבה הכמותית יתרמו להתענינות גוברת ביפן וביאן. להערכתנו בטווח הקצר, היאן עשוי לנוע בטווח רחב, כאשר הממשל יפעל למניעת גלישתו לעבר רמת ה 100- 98 יאן לדולר. כסמן למשבר שבדרך.

גרף יאן יפני/דולר

גרף תחזית יאן יפני/דולר