תמונת מצב

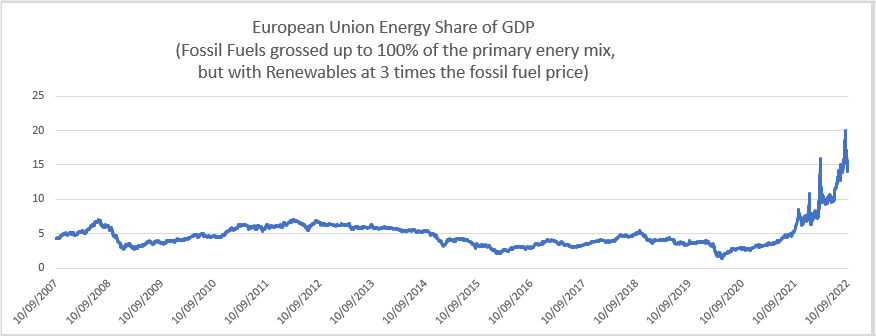

משבר האנרגיה באירופה בעקבות האמברגו הרוסי על מכירת גז ומוצרי אנרגיה לאירופה בכלל ולגרמניה בפרט, גרר לנסיקת מחיר הגז לרמה המקבילה לכדי 400 דולר לחבית. נסיקת מחיר חומרי הגלם תרמה לעלייה במדדי המחירים לנסיקת האינפלציה באירופה לכדי 8% ויותר. באנגליה עלה המדד אף אל מעל לרמת ה 10%. בארה"ב האינפלציה רשמה שיא בחודש יוני 2022 (9.1%) אולם בהמשך נבלמה ושבה וירדה עם העלייה בריביות. הריבית בארה"ב ואף ברמה גלובלית עלתה חדה עם הנסיקה של מדדי המחירים והחשש מאפקט דומינו אשר יגרור להאטה כלכלית-מיתון וחמור מכך לסטגפלציה (אינפלציה ואבטלה) כאשר פעולות לבלימת האינפלציה מחמירות את המיתון הכלכלי. בארה"ב, בחישוב שנתי, מדד חודש יולי עמד על רמת 8.5% ואילו מדד חודש אוגוסט צפוי לעמוד על רמת 8.1% ואף פחות, ירידת המדד משקפת את החולשה במחיר חומרי הגלם בהובלת הדלקים אולם בפועל המדד רשם עליה בחודש אוגוסט של 0.1% במקום ירידה של 0.1% ובחישוב שנתי ירידה מתונה מהצפוי לעבר 8.3% שינוי מתון שהפתיע את השווקים ומסמן על פוטנציאל גבוה לעלייה חדה בריבית הדולר. מדד הליבה רשם בחודש אוגוסט עליה של 0.6% לעומת ציפייה לעליה מתונה של 0.3% דבר הנתמך בעליה בשכר ובעלויות והתומך בפעולות מרסנות מצד הבנק המרכזי. הנתונים מורים כי בארה"ב האינפלציה אינה חולפת במהירות וציפייה ל"נחיתה קלה" אינה בהכרח בהישג יד.

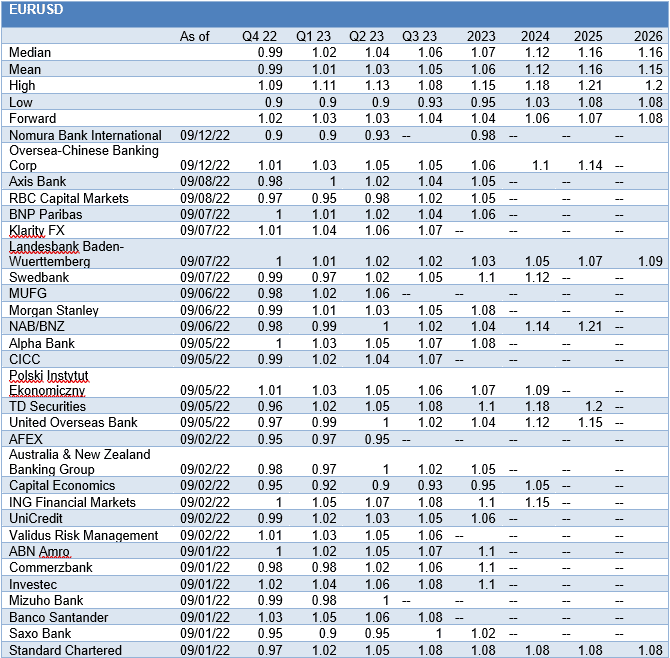

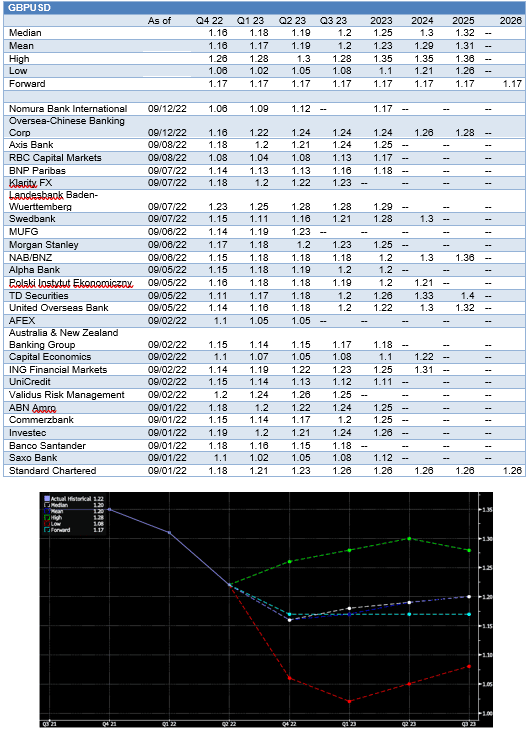

להערכתנו הבנק המרכזי האמריקאי צפוי להעלות את ריבית הדולר בפגישתו הקרובה (21-22 לספטמבר) בכ 0.75% וכן בפגישותיו הבאות כאשר יעד הריבית שוכן בשלב הראשון ברמת 3.4% ובהמשך 4%. מהלכים אלו יתמכו במיתון עודפי הביקוש והנסיקה במדדים. נציין כי עליות ריבית נוספות צפויות גם באירופה לאחר שהבנק המרכזי (ECB) העלה לאחרונה את הריבית ב 0.75%.

העלייה שרשם האג"ח הדולרי ל- 10 שנים אל מעל לרמת ה 3% (3.3%) מאותת כי שוק המניות טרם הביא לידי ביטוי את ההשלכות של הנסיקה בעלויות. חולשה בשוק המניות הגלובלי גוררת לתגובת המוסדיים אשר נדרשים לצמצם את היקף הגידור, של תיקי ההשקעות באמצעות רכישת דולרים. ירידת רף החשיפה של המוסדיים לכדי 15%-17% מלמדת על רף רגישות נמוך ותגובה מהירה מצד המוסדיים אשר בחצי הראשון של שנת 2022 רכשו 12 מיליארד דולר עם השחיקה בתיק המניות הגלובלי. בכל שנת 2021 מכרו המוסדיים כ 24 מיליארד דולר בעקבות הנסיקה בתיק ההשקעות הגלובלי והצורך לגדר את החשיפה המטבעית.

לדעתנו בצל השילוב של משבר אנרגיה חמור באירופה והשפעתו על הצמיחה באירופה בכלל ובגרמניה בפרט הצפויות לרשות השנה ירידה (מ 2.5% ל- 1.6%) ובשנה הבאה אף ירידה חמורה בהרבה ב-GDP (מ 3.7% ל- 0.3%-) כאשר השכר הראלי צפוי להצטמק בכ 3% מהלך בעל משמעות רחבה לא רק על גרמניה "הקטר הכלכלי של האיחוד האירופה" אלא על אירופה כולה.

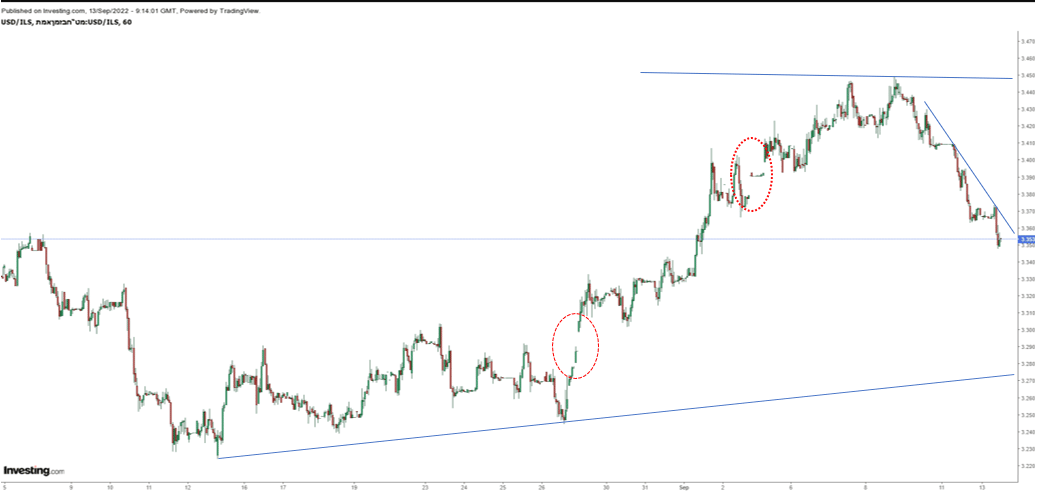

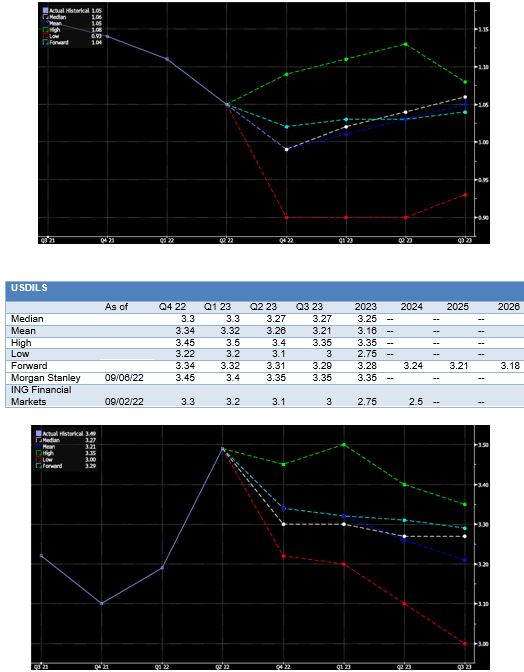

בטווח הקצר לדולר מרחב החלשות מוגבל בתנועה בתחום 3.26-3.36 ₪ לדולר מנגד במבט לטווח הבינוני ועל רקע הציפייה לעלייה בריבית הדולר וחולשה בשוק המניות כמו גם החמרת המשבר האנרגטי לדולר פוטנציאל התחזקות מחודש (עם חולשת האירו אל עבר רמת 0.96 דולר לאירו) אף אל מול השקל כאשר רמת 3.45-3.58 ₪ לדולר תמשיך לספק היצע מט"ח משמעותי.

"רכבת ההרים" בשוק המניות הגלובלי ובשער הדולר אל המטבעות בכלל והשקל בפרט, צפויה להמשך כאשר המשבר באירופה צפוי בעקרו במהלך אוקטובר 2022 עד אפריל 2023, ואילו במבט לטווח ארוך להערכתנו השקל ישוב ויתחזק משמעותית.