לסקירה לחץ כאן בPDF

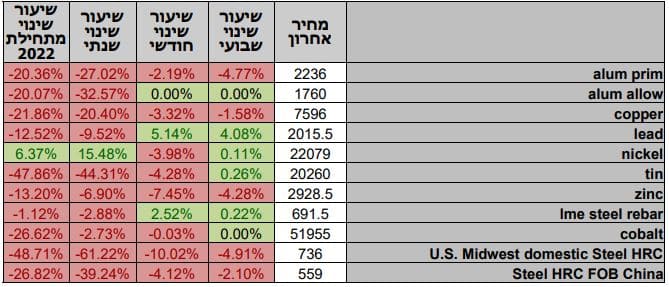

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

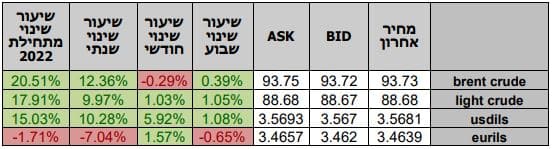

שערי דלקים ומטבעות נבחרים

במהלך השבוע התנהל המסחר בשוקי המניות תוך ירידות שערים על רקע ציפיות לפרסום נתוני האינפלציה בארה"ב ב-13.10. להערכתנו ירידת מחירי הסחורות והאנרגיה בחודשים האחרונים תומכים בכך שהנתון האינפלציוני יתפרסם בהתאם לתחזיות האנליסטים בשוק. המדדים הגבוהים תומכים בהמשך המדיניות המצמצמת האגרסיבית של ה – FED (הבנק המרכזי של ארה"ב), להערכתנו נשיא ה- FED מר ג'רום פאואל צפוי לשוב ולעלות את שער הריבית המוניטרית בפגישה הקרובה המתקיימת ב – 2.11 בשיעור של 0.5%-0.75%.

בתום יום המסחר של 11.10 מדד הדאו ג'ונס ירד לרמת 29,239.19 נק', ירידה בשיעור של 0.2% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 10,791.35 נק', ירידה בשיעור של 2.2% לעומת שבוע שעבר ומדד ה- P500ַ&S ירד לרמת 3,588.84 נק', ירידה בשיעור של 1.4% לעומת הרמות בהן סגר בשבוע שעבר. מדד הפוטסי 100 האנגלי נסחר רמת 6,885.23 נק', ירידה בשיעור של 1.5% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 12,220.25 נק', ירידה בשיעור של כ- 0.4% ביחס לשבוע שעבר.

ארצות הברית –

חוסר הוודאות בנוגע להתפתחויות בכלכלה האמריקאית בטווח הקצר נמשך, במצב זה כל נתון עשוי להשפיע על השווקים הפיננסיים ועל התשואות של אגרות החוב הממשלתיות. בשבוע שעבר פורסמו נתוני שוק העבודה כאשר הכלכלה האמריקאית הוסיפה 263 אלף משרות חדשות, נתון נמוך מן הנתון הקודם 315 אלף משרות, אך גבוה מעט מן התחזית של כ-250 אלף משרות. על אף ההאטה הקלה בשוק התעסוקה, נתוני האבטלה טובים מן התחזית כאשר האבטלה ירדה מ-3.7% לעבר רמת 3.5%. בעקבות המדדים הגבוהים והריבית העולה נסקו תשואות אגרות החוב אל מעבר לרמת 3.9% מהלך אשר גרר לירידות שערים בשווקים הפיננסיים.

מדד המחירים ליצרן לחודש ספטמבר עלה ב-0.4% נתון הגבוה מן התחזית לעליה ברמה 0.2%, זו העלייה הראשונה במדד מזה 3 חודשים. מנגד במדד הליבה הנתון שוכן ברמת 0.3% בהתאם לתחזית. נתונים אלה מקדימים את נתוני האינפלציה אשר יפורסמו מחר, עם פרסומם רכבת ההרים צפויה להמשיך. כאשר בעת הזו הציפייה היא שהאינפלציה השנתית תהה 8.1% ואינפלציית הליבה 6.5% (מדד שאינו כולל את השינוי במחירי המזון והאנרגיה) .

בטווח הקצר למעט הנתונים המתפרסמים, במהלך החודשים אוקטובר ונובמבר יפרסמו החברות הציבוריות את הדוחות הכספיים, את תחזיותיהן לגבי השנה הבאה ואת דרכי ההתמודדות. להערכתנו רמת ה EPS [רווחים למניה] טרם הפנימה את השלכות הנסיקה במדדים ובריבית לצד רמת המחירים הגבוהה. הערכה כי כאשר יפורסמו הדוחות הכספיים תתחזק מגמת "רכבת הרים" של תנודות חדות בשוקי המניות בדגש על זה האמריקאי.

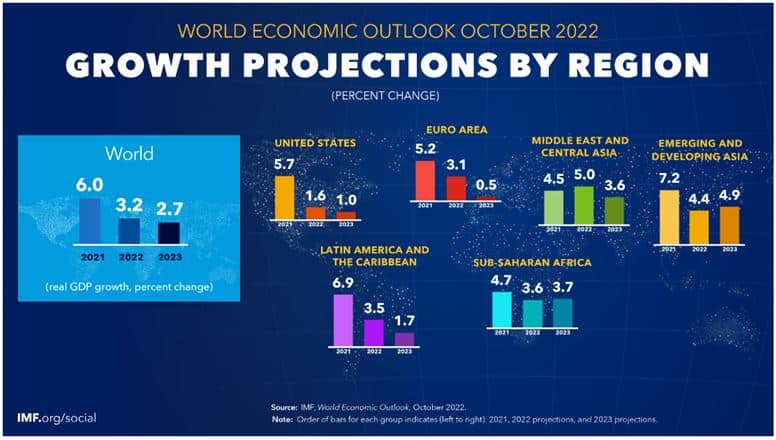

קרן המטבע העולמית (IMF) עדכנה בשלישי את תחזית הצמיחה העולמית מטה והורידה את תחזית הצמיחה של הכלכלה האמריקאית לשנת 2022 בשנית לאחר שבדוח לחודש יולי התחזית עודכנה מטה גם כן.

תחזית הצמיחה העולמית IMF (קרן המטבע הבינ"ל)

מחירי הדלק הגולמי האמריקאי WTI המשיכו במגמת העלייה כאשר בשבועיים האחרונים רשמו עליה של מעל ל- 10% לעבר רמת 92 דולרים לחבית וכעת המחיר שוכן ברמת 90 דולרים לחבית בקירוב. מחירי האנרגיה כאמור מתייקרים בעקבות הלחימה באוקראינה ועליית הביקושים לאנרגיה עם האמברגו הרוסי על מכירת גז ודלקים לאירופה, מהלך העשוי להתגבר בחורף הקרב ובא, מנגד ההאטה בכלכלות העולם לרבות סין עשויה למתן את עליית המחירים.

כפי שכתבנו בעבר הקשר בין השינוי במחיר האנרגיה למדד המחירים לצרכן (אינפלציה-CPI) בארה"ב הוא כ-30%, במידה ונתוני האינפלציה ישקפו האטה בעליית המחירים הרי שאין להתבשם בכך, להערכתנו מחירי האנרגיה בחודשי החורף ובהמשך עשויים לשוב ולהיות גבוהים ולגרור המשך עליית מחירים.

הריבית בארה"ב צפויה לעלות עד לסוף השנה אל עבר רמת 4.4%. בנוסף לכך הריבית בשנת 2023 עשויה להגיע לעבר רמת 4.6% ותישאר גבוהה עד חזרת האינפלציה לטווח היעד של 2%.

מאורעות חשובים

- 13.10 : פרסום נתוני אינפלציה ונתוני אינפלציית הליבה שנתיים לחודש ספטמבר

- 14.10: מכירות קמעונאיות + ליבה לחודש ספטמבר

אירופה –

שילוב גורמים ובהם המשך הלחימה בין רוסיה לאוקראינה וחורף אשר צפוי להיות קר במיוחד צפויים להמשיך ולפגוע בצמיחה באירופה ולגרור את המשך היחלשות האירו והליש"ט.

כפי שפרטנו רבות בעבר האירו נע להערכתנו לעבר 0.96 דולר לאירו ואף פחות.

בסוף החודש צפויה החלטת הריבית של הבנק המרכזי האירופי (ECB) אשר צפוי להעלאות את הריבית ב-0.75% לעבר רמת 2% בהמשך למגמת הצמצום המוניטרי.

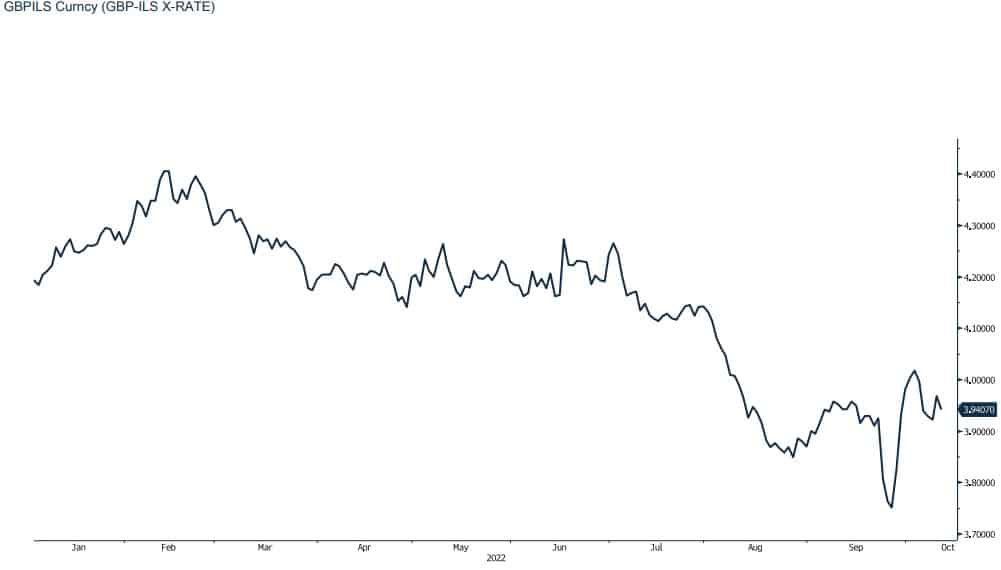

לאחר שראשת ממשלת אנגליה הגברת ליז טראס חזרה בה מהתוכנית להפחתת מיסים, הבנק המרכזי האנגלי נדרש להתערב בשוק האג"ח בכדי לייצב את השווקים ולשמור על קרנות הביטוח והפנסיה ועל שער הליש"ט. השבוע הודיע נשיא הבנק האנגלי מר. אנדרו ביילי שביום שישי הבנק יפסיק את המדיניות המרחיבה ועל קרנות הפנסיה להתכונן ולבצע התאמות, בעקבות כך התשואות על אגרות החוב הבריטיות (GILTS) חזרו לעלות לעבר רמת 4.5%, הרמה הגבוהה ביותר מזה 14 שנים. בהחלטת הריבית הבאה ב-3 לנובמבר צפויה העלאת ריבית אגרסיבית ברמה מינימלית של 1%. עד כה הבנק רכש אג"ח בהיקף מצומצם של כ 9 מיליארד ליש"ט בלבד מתוך מסגרת של מעל ל 50 מיליארד ליש"ט שהעמיד הבנק לתמיכה בייצוב בשוק האג"ח.

שערי חליפין ליש"ט שקל לשנת 2022

מאורעות חשובים

- 19.10: נתוני אינפלציה שנתיים לחודש ספטמבר – בריטניה

- 27.10: החלטת הריבית של הבנק המרכזי האירופי

ישראל –

אין שינוי בהערכתנו וכפי שפירטנו רבות בעבר המסחר המקומי במט"ח משקף תמונת ראי לתנודות בשוק המניות בארה"ב. הדבר מתעצם בשל פעילותם של המוסדיים אשר צמצמו את היקף החשיפה המטבעית לכדי 15-17% בלבד. שחיקה בשווי ההחזקות של ני"ע זרים גורר לצורך לבצע התאמה בהיקף שווי ההגנות דהיינו גורר לצמצום בהיקף הגידור הקיים. במקרה של חולשה בשוק המניות, מהלך צמצום ההגנות מתורגם לפעולות של קנית מט"ח. נציין כי המוסדיים רכשו בחצי הראשון של השנה כ 12 מיליארד ד' כ 50% מהמכירות שבוצעו בכל שנת 2021. פעילות יצואנים וחברות ציבוריות הנדרשים לשקלים כמו גם השקעות זרות בקרן האג"ח הממשלתי הבינלאומי WGBI הממירים מט"ח לשקלים מקזזת מעוצמת הביקוש למט"ח ופיחות השקל.

נשוב ונציין כי כפי שפירטנו לאחרונה, במבט לטווח הבינוני [רבעון אחרון שנת 2022 וראשון 2023] הפוטנציאל הגבוה להמשך העלייה בריבית הדולר ועימו לחולשת שוק המניות האמריקאי דבר התומך ברכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי. לדעתנו העלייה בריבית הדולר תפגע קשות ברווחי החברות ותגרור להתאמות בשוק המניות בארה"ב דבר שיגרור את המוסדיים בישראל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר. על רקע הציפייה להאטה כלכלית גלובלית החל מ- 2023, ועימה לירידה בהיקף צעדי הבנקים המרכזיים במלחמתם באינפלציה, להערכתנו במבט לקראת החצי השני של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל עשויים להיחלש והשקל עשוי לשוב ולהתחזק משמעותית. בתקופה של עלייה בריבית הדולר השקל חשוף לתנועה בתחום שערים רחב. תנועה פרו שקלית מתקנת של הטווח הקצר עשויה לאפשר תנועה לעבר רמת 3.50 ואף פחות אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת לעבר רמות השיא של השבוע שעבר ואף יותר…. מנגד במבט לטווח ארוך אין שינוי מהערכתנו לשקל חזק. לדולר/שקל פוטנציאל תנועה בתחום שערים רחב.

בישראל – בנק ישראל כצפוי פעל לשמר את פער הריבית החיובי של הדולר אל מול השקל והעלה את הריבית ב0.75% לעבר רמת 2.75%. הבנק מודע לפער האינפלציות שבין המדינות הנובע בין היתר משוני מבני בהרכב המדד, דבר המורה כי הבנק לא יתקשה לשמר פער ריביות גבוה בין המטבעות כאשר האינפלציה בישראל שוכנת מתחת לרמת ה 5% ובארה"ב נסקה אל מעל לרמת ה 8%. בנק ישראל צפוי להמשיך במדיניות מחמירה בבלימת האינפלציה שנסקה חדות. להערכתנו חולשת השקל תתרום ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית עם ירידת מחירי האנרגיה.

"רכבת ההרים" – לדעתנו יעדי השערים בטווח הקצר – תומך בתנועה מתקנת פרו שקלית לעבר רמת 3.52 ואף פחות אולם במבט לטווח הבינוני ועל רקע העלייה הצפויה בריבית הדולר בתחילת חודש נובמבר כמו גם החולשה בשוקי ההון הדבר כאמור צפוי לתמוך בתנועה פרו דולרית. נדגיש כי במבט לטווח הארוך ועל רקע סמני האטה לפעילות הכלכלית הגלובלית בשנת 2023 להערכתנו הדבר תומך בחוסנו של השקל ובהיחלשות הדולר – דהיינו בשקל חזק.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 11.10 על רמת 3,581.4 נק', עליה בשיעור של – 0.1% לעומת שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 11.10 עמד המחיר על רמת 7,638 דולר לטון, עליה בשיעור של 0.7% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-11.10 עמדו המלאים על 145,750 טון, עליה בשיעור של כ- 1.4% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 11.10 עמד על 2,984 דולר לטון, ירידה בשיעור של 3.5% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-11.10 על רמת 53,275 טון, ירידה בשיעור של 0.4% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 11.10 עמד המחיר על 22,565 דולר לטון, ירידה בשיעור של 1.3% לעומת שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 11.10 עמדו המלאים על רמת 52,026 טון ירידה בשיעור של כ- 0.7% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה-11.10 עמד על 2,267.5, ירידה בשיעור של 4.2% לעומת הרמה בשבוע שעבר. רמת מלאי

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי