לסקירה לחץ כאן בPDF

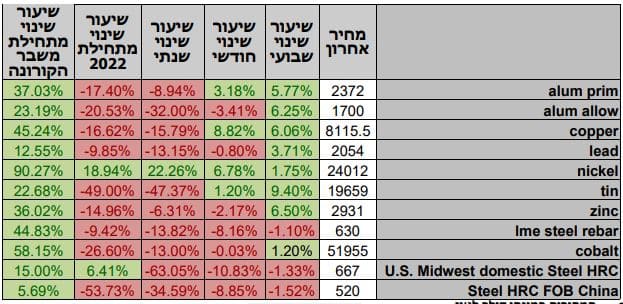

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע התנהל המסחר בשוקי המניות במגמה מעורבת, כאשר הפעילים בשוק ממתינים לפרסום נתונים כלכליים ובראשם נתוני האינפלציה בארה"ב ותוצאות בחירות האמצע לקונגרס ולסנאט.

בתום יום המסחר של 08.11 מדד הדאו ג'ונס עלה לרמת 33,160.83 נק', עליה בשיעור של 2.3% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 11,059.5 נק', עליה בשיעור של 1.9% לעומת שבוע שעבר ומדד ה- P500ַ&S עלה לרמת 3,828.11 נק', עליה בשיעור של 1.5% לעומת הרמות בהן סגר בשבוע שעבר. מדד הפוטסי 100 האנגלי נסחר רמת 7,306.14, נק', ירידה בשיעור של 0.4% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 13,688.75 נק', עליה בשיעור של כ- 1.7% ביחס לשבוע שעבר.

ארצות הברית –

בשבוע החולף התפרסמו נתונים נוספים בשוק העבודה האמריקאי כאשר מס' המשרות שנוספו ללא ענף החקלאות היה 261 אלף משרות, 61 אלף משרות מעל התחזית, נתון שעדיין משקף האטה לעומת נתוני ספטמבר. בנוסף, נתוני האבטלה הפתיעו לרעה כאשר שיעור האבטלה עלה לעבר רמת 3.7% עלייה של 0.2% מן הנתון הקודם.

רכבת ההרים בשווקים נמשכת כאשר כעת תשומת הלב מופנת לתוצאות הבחירות בארה"ב והשפעתם על השווקים, הסיבה לכך היא שבמידה והרפובליקנים ישיגו את רוב הנחשק גם בבית העליון וגם בתחתון יהיה ביכולתם להקשות על מדיניות הנשיא ביידן שייהפך ל"ברוז צולע" המרחיב את היקף החוב הלאומי. תוכניותיו הכלכליות של נשיא ארה"ב ג'ו ביידן, ובראשם ביטול יתרות החוב של סטודנטים בארה"ב, צפויות להגדיל משמעותית את התמיכות הממשלתיות ואת החוב הממשלתי.

בחמישי 10.11 יפורסמו נתוני האינפלציה אשר צפויים לגרור תנודתיות בשווקים, הציפייה כעת היא שהאינפלציה השנתית לחודש אוקטובר תמשיך להראות סימני האטה ותשכון ברמת 8.1% ואינפלציית הליבה תהה ברמת 6.5%.

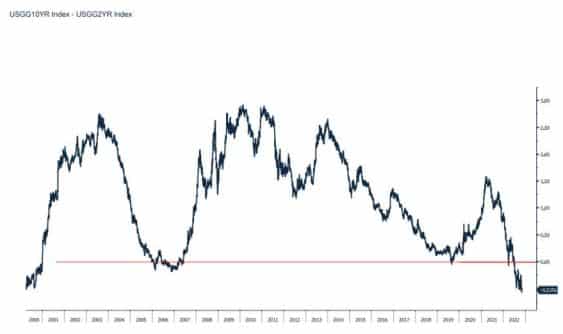

במהלך השבוע הריביות על אגרות החוב ל-10 שנים נעו בסביבת רמת 4.15%, לאחר שבשיא נסקו לעבר רמת 4.24%. המרווח בין אגרות החוב ל-10 ובין אגרות החוב ל-2 ממשיך להיות שלילי ונמצא ברמתו הנמוכה ביותר מזה 20 שנה, דבר המראה על החששות ממיתון קרוב.

הריבית בארה"ב צפויה לעלות עד לסוף השנה אל עבר רמת 4.5%. בנוסף לכך הריבית בשנת 2023 עשויה להגיע לעבר רמת 5.25% ותישאר גבוהה עד חזרת האינפלציה בחצי השני של שנת 2023 כאשר האינפלציה תאותת על תנועה לעבר טווח היעד לאינפלציה של כ- 2%.

מאורעות חשובים

- 10.11: נתוני האינפלציה ואינפלציית הליבה

אירופה –

לאחר החלטת הריבית ונתוני האינפלציה, בשבוע החולף שער האירו מול הדולר התחזק ועבר את רמת ה-1. באיחוד האירופי מוטרדים לא רק מן האינפלציה ומהאטה בכלכלה, אלא גם מן התוכנית הכלכלית של נשיא ארה"ב ג'ו ביידן אשר צפוי לאשר תמיכות ממשלתיות רבות בשוק האנרגיות המתחדשות. באיחוד מנסים לייצר חזית יחד עם דרום קוריאה ומדינות נוספות, ומנו 9 נקודות בחוקי "הפחתת האינפלציה" בארה"ב אשר עשויות להפר את כלל הסחר הבינלאומיים. המהלך הזוכה להתנגדות המשמעותית ביותר הוא זיכוי מס המוענק למכוניות חשמליות אשר מיוצרות בצפון אמריקה. מהלך זה יפגע משמעותית ביצרני הרכב האירופים וביונדאי הדרום קוריאנית.

במהלך השבוע יפורסם המאזן המסחרי של האיחוד, עד כה הגירעון המסחרי גדל והופך משמעותי. הנתון הקרוב משמעותי מאוד מכיוון שאם הגירעון המסחרי ימשיך להעמיק אין הדבר מבשר טובות למטבע האירו מול שאר המטבעות.

בממלכה הבריטית לאחר החלטת הריבית, העלו בכירי הבנק המרכזי את החשש ממיתון מתמשך בעקבות כך על אף זאת העלאת הריבית נחלשה הליש"ט אל מול הדולר ושאר המטבעות, אך התחזק חזרה לעבר רמות 1.14-1.15 ליש"ט לדולר. השבוע הקרוב משמעותי מאוד מכיוון שיפורסמו נתוני צמיחת התוצר, נתוני האבטלה ושיעור האינפלציה. בהמשך לכך ב-17.11 צפוי רה"מ החדש מר. רישי סונק להציג את תוכניתו הכלכלית למשבר הכלכלי אשר עשוי להציג העלאות מיסים וביטול סובסידיות ממשלתיות, למרות זאת קשה להעריך מה יוצג בכלל התוכנית לכן עשוי הדבר להשפיע גם בצורה שלילית על שער הליש"ט.

מאורעות חשובים

- 11.11: פרסום נתוני צמיחת התוצר שנתיים ורבעוניים לרבעון 3

- 15.11: פרסום נתוני אבטלה לחודש אוקטובר

- 16.11: פרסום נתוני האינפלציה שנתיים לחודש אוקטובר

ישראל –

כפי שפירטנו בעבר, העלייה בריבית הדולר בשיעור של 0.75 האחוז – העלאה הרביעית מאז חודשי הקיץ, תאמה את הציפיות בעקבות החלטת ועדת השוק הפתוח, לעלות את ריבית הדולר ב- 0.75 האחוז, גוררת לחולשה בשוק המניות לצד עלייה בתשואת האג"ח. באירופה, מיזוג האויר הנורבגי גרר לצמצום בהיקף הצריכה באנרגיה לחימום ותרם להגדלת מלאי הגז במחסני חברות האיחוד. בימים האחרונים, החלשות הדולר אל מול המטבעות המרכזיים תרמה להחלשותו גם אל מול השקל. הלחצים האינפלציוניים ועמם האינפלציה הגבוהה לצד הציפיות כי טרם מוצה פוטנציאל העלייה בריבית הדולר אולם היקף העלאות צפויות להתמתן. כפי שפירטנו רבות בעבר המסחר המקומי במט"ח משקף תמונת ראי לתנודות בשוק המניות בארה"ב. המצב נוצר בשל פעילותם הנרחבת של הגופים המוסדיים בזירת המטבע. המוסדיים פועלים לצמצום היקף החשיפה המטבעית שברשותם. לאחרונה דווח כי המוסדיים מחזיקים בחשיפה מטבעית מוגבלת של 15-17% בלבד. להערכתנו החלפת השלטון ואי היציבות בזירה הגלובלית תורם לפוטנציאל התנודות. עליה בשווי ני"ע גרר לפעולת גידור באמצעות מכירת מט"ח מנגד במקרה של חולשה בשוקי המניות הדבר צפוי לעודד את צמצום היקף ההגנות שבוצעו באמצעות רכישת מט"ח.

כפי שדיווחנו בעבר בחצי הראשון של שנת 2022 רכשו המוסדיים כ 12 מיליארד ד' שהם כ 50% מהמכירות שבוצעו בכל שנת 2021. פעילות יצואנים וחברות ציבוריות הנדרשים לשקלים כמו גם השקעות זרות בקרן האג"ח הממשלתי הבינלאומיWGBI ופעילותם של המשקיעים הזרים הממירים מט"ח לשקלים מקזזת מעוצמת הביקוש למט"ח ופיחות השקל.

נשוב ונציין כי כפי שפירטנו לאחרונה, במבט לטווח הבינוני [רבעון אחרון שנת 2022 וראשון 2023] הפוטנציאל הגבוה תומך בהמשך העלייה בריבית הדולר ועימו לחולשת שוק המניות האמריקאי, דבר התומך בתנועת רכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי.

לדעתנו העלייה בריבית הדולר תפגע ברווחי החברות ותגרור להתאמות בשוק המניות בארה"ב דבר שיגרור את המוסדיים בישראל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר. על רקע הציפייה להאטה כלכלית גלובלית החל מ- 2023, ועימה לירידה בהיקף צעדי הבנקים המרכזיים במלחמתם באינפלציה, להערכתנו במבט לקראת החצי השני של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל עשויים להיחלש והשקל עשוי לשוב ולהתחזק משמעותית. בתקופה של עלייה בריבית הדולר השקל חשוף לתנועה בתחום שערים רחב. כפי שפירטנו לאחרונה במבט של הטווח הקצר – תנועה פרו שקלית מתקנת הינה פעולה של הטווח הקצר עשויה לאפשר תנועה לעבר רמת 3.48 ואף פחות אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת לעבר רמות השיא. מנגד במבט לטווח ארוך אין שינוי מהערכתנו המצפה לשקל חזק. לסיכום לשער הדולר/שקל פוטנציאל תנועה בתחום שערים חריג ורחב.

בישראל – כפי שכתבנו לאחרונה, בנק ישראל צפוי לפעול ולשמור את פער הריבית החיובי של הדולר אל מול השקל ולעלות את הריבית ב0.75% לעבר רמת 3.50%. הבנק מודע לפער האינפלציות שבין המדינות הנובע בין היתר משוני מבני בהרכב המדד, דבר המורה כי הבנק לא יתקשה לשמר פער ריביות גבוה בין המטבעות כאשר האינפלציה בישראל שוכנת מתחת לרמת ה 5% ובארה"ב נסקה אל מעל לרמת ה 8%. בנק ישראל צפוי להמשיך במדיניות מחמירה בבלימת האינפלציה שנסקה חדות. להערכתנו חולשת השקל תתרום ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית עם ירידת מחירי האנרגיה.

לפנינו עוד תקופה ממושכת של "רכבת ההרים" – לדעתנו יעד השערים בטווח הקצר – תומך בתנועה מתקנת פרו שקלית לעבר רמת 3.48 כפי שבוצע במהלך השבועיים האחרונים וטכנית אף פחות אולם במבט לטווח הבינוני ועל רקע המדיניות האמריקאית באשר לריבית הדולר כמו גם הירידה בהיקף גיוסי ההון והחולשה הצפויה בשוק המניות, המהלכים צפויים לתמוך בתנועה פרו דולרית ובחולשת השקל.

נדגיש כי במבט לטווח הארוך ועל רקע סמני האטה לפעילות הכלכלית הגלובלית בשנת 2023 להערכתנו הדבר יתמוך בחוסנו של השקל ובהיחלשות הדולר – דהיינו בשקל חזק.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 08.11 עליה רמת 3,771.2 נק', עליה בשיעור של – 0.6% לעומת שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 08.11 עמד המחיר על רמת 8,132 דולר לטון, ירידה בשיעור של 0.1% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-08.11 עמדו המלאים על 83,075 טון, ירידה בשיעור של כ- 6.2% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 08.11 עמד על 2,948.5 דולר לטון, עליה בשיעור של 1.3% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-08.11 על רמת 43,675 טון, ירידה בשיעור של 0.8% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 08.11 עמד המחיר על 24,100 דולר לטון, ירידה בשיעור של 0.8% לעומת שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 08.11 עמדו המלאים על רמת 50,814 טון ירידה בשיעור של כ- 1.2% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה-08.11 עמד על 2,380, עליה בשיעור של 0.7% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 08.11 על רמת 564,375 טון, ירידה בשיעור של כ- 1.7% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

.