לסקירה לחץ כאן בPDF

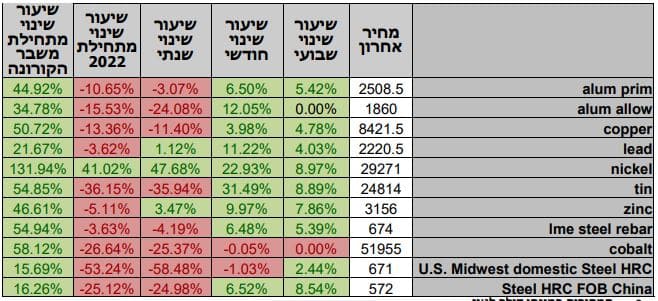

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע התנהל המסחר במגמה שלילית. בתום יום המסחר של 06.12 מדד הדאו ג'ונס ירד לרמת 33,596.34 נק', ירידה בשיעור של 2.4% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 11,549.69 נק', ירידה בשיעור של 3.7% לעומת שבוע שעבר ומדד ה- P500ַ&S סגר ברמת 3,941.26 נק', ירידה בשיעור של 3.2% לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,521.39, נק', ירידה בשיעור של 0.5% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 14,343.19 נק', ירידה בשיעור של כ- 1.3% ביחס לשבוע שעבר.

ארצות הברית –

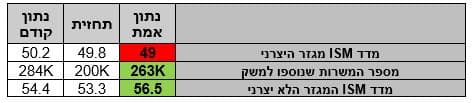

השבוע פורסם מדד ISM של המגזר היצרני אשר הראה סימני האטה בפעילות היצרנית וירידה לעבר רמת 49ה- נקודות, הרמה הנמוכה ביותר ממאי 2020, נציין כי רמה הנמוכה מרף ה 50 מורה על האטה. מנגד שוק העבודה המשיך להראות יציבות מפתיעה כאשר בחודש נובמבר שוק העבודה האמריקאי הוסיף כ- 263 אלף מקומות עבודה נתון הגבוה מהצפוי אך הינו הנמוך ביותר מחודש אפריל 2021, על אף הנתון המשופר, שוק העבודה ממשיך להיות הדוק ולאתגר את קצב הורדת האינפלציה.

בעת הנוכחית הגורם המרכזי המניע את השווקים טמון בחששות מאפקט ההאטה והסיכון להאטה משמעותית עם הכניסה למיתון. נתוני האינפלציה ומדד המחירים הצפויים להתפרסם השבוע הינם בעלי חשיבות והשפעה על הצפוי בשווקים הפיננסיים. במקרה בו האינפלציה תפתיעה לרעה ותהא גבוהה מרמת ה 7.7% ובכך תסמן על בלימת מגמת התקררותה, בשווקים תתעורר מחדש הציפייה כי ריבית הטרמינל (הריבית המקסימלית) אליה יגיע הבנק המרכזי האמריקאי תשולב לעלות אל עבר רמת ה -5.25% ואפשר אף יותר.

בהחלטת הריבית הקרובה צפוי הבנק המרכזי האמריקאי ה-FED לבצע העלאה בשיעור של כ- 0.5%, כלומר הריבית בארה"ב צפויה בסוף השנה לשכון ברמת 4.5%. בנוסף הריבית בשנת 2023 עשויה להמשיך ולעלות במדרגות לעבר רמה היעד של כ- 5.25% בה תישאר עד למהפך ולתנועה חזרה של רמת האינפלציה אל עבר יעד האינפלציה, מהלך הרצוי בחצי השני של שנת 2023 מועד בו האינפלציה צפויה לאותת על שינוי מגמה ותנועה לעבר טווח היעד לאינפלציה של כ- 2%.

מאורעות חשובים

- 09.12: מדד המחירים ליצרן + מדד ציפיות הצרכנים של מישיגן לחודש דצמבר

- 13.12: נתוני האינפלציה ואינפלציית הליבה השנתיים לחודש נובמבר

אירופה –

לאחר נתוני האינפלציה המשופרים, באירופה ממשיכים להיאבק בגורמי האינפלציה במטרה לזרז את הורדת המדדים ובראשם מחירי האנרגיה להם נודעת השפעה משמעותית על מדד המחירים. האיחוד האירופי ומדינות ה-7G קבעו מחיר גג לדלק הרוסי ברמת 60 דולרים לחבית ובמידה והמחיר ירד אל מתחת לרמה זו תרד אף התקרה ותעמוד על כ-5% מתחת למחיר השוק החדש. תקרת המחיר מיועדת לצורך קביעת תקרת הכנסה לרוסיה ממכירת הדלקים לאירופה. הפגיעה בכלכלה הרוסית נדרשת לאור המערכה והלחימה באוקראינה כמו גם כתגובה לצעדי האמברגו של הממשל הרוסי על אירופה. ראוי לציין עי במידה ואכן תתבצע רכישה של אנרגיה מרוסיה במחיר זה הדבר עשוי להקל על משבר האנרגיה הפוקד את האיחוד האירופי. כתגובה לצעדי אירופה, בקרמלין הרוסי הכריזו על תגובה נגדית לפיה מדינות אשר ייקחו חלק בהסכם לא יוכלו לרכוש דלקים מהרוסים. מעבר לכך, הכריזו ברוסיה על כוונתם להקטין את היקפי התפוקה במטרה לשמר את היקף ההכנסות והרווחיים משוק הסחורות. הודו וסין אשר הרחיבו את היקף רכש הדלקים מרוסיה מתחילת הלחימה הצהירו כי לקביעת מחיר המקסימום אין משמעות בהסכמי הרכש שלהם אל מול רוסיה. עם זאת באיחוד סוברים כי הצעד יגרור בהמשך את סין והודו להפעיל מנוף אל מול הרוסים וממילא יגררו בכך לירידת המחירים.

כפי שכתבנו בעבר להערכתנו העלאת הריבית הבאה באירו, צפויה להיות בשיעור של 0.5% ובכך להביא את הריבית לרמת 2.5%. מדיניות העלאת הריבית צפויה להמשך ולנוע לעבר רמת היעד של 3%-3.25%

להערכתנו שער האירו צפוי לנוע בחודשים הקרובים בתחום שערים רחב כאשר בתקופה הקרובה עד סוף השנה לאירו פוטנציאל להתחזקות אל מול הדולר לעבר רמת 1.06 דולר לאירו, אולם השלכות הריבית הגבוהה ובלימת הפעילות הכלכלית ובמיוחד אי הוודאות באשר להשפעת הקור העז על מחירי האנרגיה ובהמשך על רמת האינפלציה, צפויים לבוא לידי ביטוי כבר ברבעון הראשון מצב אשר יתמוך בחולשת האירו ואף בתנועת החלשות בחזרה לרמה הפסיכולוגית של דולר לאירו ובמשך אך לעבר 0.96 דולר לאירו.

בבריטניה נחתם הסכם ייבוא גז נוזלי עם ארה"ב צעד במערכה על הרדת התלות בגז הרוסי, במסגרת ההסכם היקף המסחר בגז בין המדינות עשוי להכפיל את עצמו מהרמה שהייתה ב-2021 ולהגיע לעבר 9-10 מיליארד מטרים מעוקבים של גז נוזלי אשר יעברו לנמלים בבריטניה. כפי שכתבנו בעבר הכלכלה הבריטית עשויה לגלוש למיתון משמעותי שנת 2023. כפועל יוצא, להערכתנו לשער הליש"ט פוטנציאל גבוה להחלשות אל מול הדולר כבר ברבעון הראשון של שנת 2023.

מאורעות חשובים

- 12.12: פרסום נתוני הצמיחה בבריטניה

ישראל –

כפי שפירטנו לאחרונה, ההתאוששות המדדים המובילים בבורסות ארה"ב ואירופה תרמה לפעילות גידור מצד המוסדיים אשר מכרו מט"ח לצמצום החשיפה המטבעית. עד כה המהלך של העלאת ריבית הדולר בשיעור גבוה של 0.75 האחוז – ברצף של ארבע פעמים תרם לביקוש לדולר. אולם, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי בנתוני החברות במכירות וברווחיות. האינפלציה נותרה גבוהה ועליות מחירים מצד הממשלה תורמת להמשך לחצי המחירים. שער הדולר/שקל צפוי להמשיך לנוע כ"רכבת הרים" כאשר עד כה הציפייה לעליות חדות בריבית הדולר גרמו לחולשה בשוק המניות ובמקביל לעלייה בתשואת האג"ח ולהתחזקות הדולר, מנגד, ההתמתנות בציפיות גררה לתנועה מתקנת פרו שקלית. באירופה, מזג האויר מתקרר וגובר החשש מהשפעת הקרה. כפי שפרטנו, בימים האחרונים, הלחצים האינפלציוניים ועמם החשש מעלייה בלחצים האינפלציוניים בצל עליות המחירים דבר המלמד כי טרם מוצה פוטנציאל נסיקת האינפלציה והעליות בריבית.

כפי שפירטנו רבות בעבר המסחר המקומי במט"ח משקף תמונת ראי לתנודות בשוק המניות בארה"ב והפעילות בשוק האג"ח. מצב הנוצר בשל פעילותם הנרחבת של הגופים המוסדיים הפועלים לגידור החשיפה המטבעית. לאחרונה דווח כי המוסדיים מחזיקים בחשיפה מטבעית מוגבלת של כ- % 15 בלבד. להערכתנו הגלישה הצפויה להאטה כלכלית רמת שער הריבית והתנודות בשוק המניות תורמים לפוטנציאל "רכבת ההרים". פעולות גידור בהם מבוצעת מכירת מט"ח כנגד התחזקות שערי המניות ולחילופין רכישת מט"ח עם החולשה בשוק המניות, מהלכים אלו מצד המוסדיים צפויות לגרור לתנודות שערים בהיקף משמעותי.

פעילות יצואנים וחברות ציבוריות הנדרשים לשקלים כמו גם השקעות זרות מפעילותם של המשקיעים הזרים הממירים מט"ח לשקלים אינה מספיקה לצורך קיזוז עוצמת הביקוש למט"ח ופיחות השקל.

בישראל על רקע האינפלציה המרימה ראש כאשר מדד חודש אוקטובר רשם עליה גבוהה של 0.6% ובחישוב שנתי 5.1% ובאופק הציפייה למדד שנתי של 5.2% בחודש נוב', גוברת הציפייה כי ריבית הבסיס ימשיך לעלות בכ – 0.5% גם בפגישה הקרובה בחודש ינואר. אולם, על רקע התמתנות האינפלציה בארה"ב וסמני האטה בשוק העבודה בישראל בבנק ישראל יעדיפו להמתין לנתוני "הרגע האחרון" טרם קביעת הריבית. בנק ישראל ישמר את פער הריבית החיובי של הדולר אל מול השקל. נציין כי הבנק לא יתקשה לשמר פער ריביות גבוה בין המטבעות כאשר האינפלציה בישראל שוכנת ברמת ה 5.1% ובארה"ב נסוגה לעבר רמת ה 7.7%. בנק ישראל צפוי להמשיך במדיניות מחמירה בבלימת האינפלציה שנסקה חדות. בבנק מודעים לכך שחולשת השקל תורמת ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית עם ירידת מחירי האנרגיה. להערכתנו העלייה במחירי מוצרים ושירותים בדגש על העלייה במחיר החשמל, המזון, הארנונה, המים ועוד יתרמו ללחצי המחירים ולצעדי הבלימה שמפעיל בנק ישראל.

במבט לטווח הבינוני [רבעון ראשון 2023] הפוטנציאל הגבוה תומך בהמשך העלייה בריבית הדולר ועימו לחולשת שוק המניות האמריקאי, כמו גם לתגובת שרשרת לנסיקה בעלויות המימון עם העלייה החדה בריבית, דבר התומך בתנועת רכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי בשקל בתבנית תנועה של ייסוף מוגבל ופיחות מהיר.

לסיכום – לדעתנו העלייה בריבית הדולר תפגע ברווחי החברות ותגרור להתאמות בשוק המניות בארה"ב בדגש על מכפילי הרווח, דבר שיגרור את המוסדיים בישראל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר. על רקע הציפייה להאטה כלכלית גלובלית החל מ- 2023, ועימה לירידה בהיקף צעדי הבנקים המרכזיים במלחמתם באינפלציה, להערכתנו במבט לקראת החצי השני של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל עשויים להיחלש והשקל עשוי לשוב ולהתחזק משמעותית. בתקופה של עלייה בריבית הדולר השקל חשוף לתנועה בתחום שערים רחב. כפי שפירטנו לאחרונה במבט לטווח הקצר – התנועה הפרו שקלית המתקנת הינה פעולה של הטווח הקצר אשר כצפוי אפשרה תנועה לעבר רמת 3.38 ואף פחות אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת לעבר רמות השיא. מנגד במבט לטווח ארוך אין שינוי מהערכתנו המצפה לשקל חזק. לסיכום לשער הדולר/שקל פוטנציאל תנועה בתחום שערים חריג ורחב.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 06.12 עליה לרמת 4,040 נק', עליה בשיעור של – 0.2% לעומת שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 06.12 עמד המחיר על רמת 8,104 דולר לטון, עליה בשיעור של 0.6% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-06.12 עמדו המלאים על 86,375 טון, ירידה בשיעור של כ- 1.2% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 06.12 עמד על 3,041 דולר לטון, עליה בשיעור של 2.9% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-06.12 על רמת 38,975 טון, ירידה בשיעור של 3.4% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 06.12 עמד המחיר על 28,014 דולר לטון, עליה בשיעור של 1.9% לעומת שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 06.12 עמדו המלאים על רמת 54,240 טון עליה בשיעור של כ- 1.8% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה-6.12 עמד על 2,413 דולר לטון, ירידה בשיעור של 1.1% לעומת שבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 06.12 על רמת 491,750 טון, ירידה בשיעור של כ- 1.3% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

.