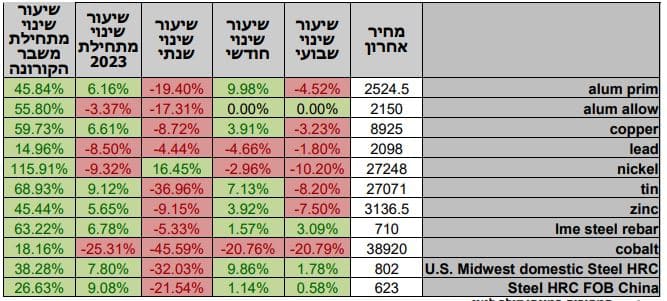

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים התנהל במגמה מעורבת בצל נתוני התעסוקה המרשימים והגבוהים משמעותית מהציפיות ושיעור האבטלה הנמוך שפורסמו בארה"ב. בתום יום המסחר של 07.02 מדד הדאו ג'ונס עמד ברמת 34,156.69 נק', עליה בשיעור של 0.7% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 12,728.27 נק', עליה בשיעור של 1.2%, לעומת שבוע שעבר ומדד ה- P 500ַ&S סגר ברמת 4,164 נק', עליה בשיעור של 0.7% לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,864.71, נק', ירידה בשיעור של 0.5% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,320.88 נק', ירידה בשיעור של כ- 1.0% ביחס לשבוע שעבר.

ארצות הברית –

בעקבות ישיבת ועדת השוק הפתוח FOMC של הבנק המרכזי האמריקאי ה-FED הועדה החליטה להעלות את ריבית הדולר בהתאם לרף הנמוך של הציפיות ב- 0.25% לעבר רמת 4.75%. נתוני התעסוקה שרשמו שפל מאז שנת 1969 עם 3.4% אבטלה בלבד, נתון שהפתיע את הסוחרים ועורר ציפיות לתגובה מצד הבנק המרכזי גרר לעליה בתשואות האג"ח וחולשה בשוקי המניות. נשיא ה-FED מר. ז'רום פאוול בהופעתו השבוע אמר "שאף שתהליך התקררות האינפלציה החל" הרי הבנק עוקב אחר נתוני התעסוקה וכי הוא עשוי לשמור את הריבית לאורך זמן עד לחזרת המדדים לרמת יעד הבנק שברבת ה 2%. מר. פאוול הוסיף ואמר שבמידת הצורך תמשך מדיניות העלאת הריבית, פאוול הוסיף ואמר ששוק העבודה אינו מראה סימני האטה כלל. השווקים הפיננסיים הגיבו בצורה חיובית תוך עלייה בציפיות לכך שהורדת ריבית הדולר תחל כבר בשנת 2023. יממה לאחר הופעת יו"ר הבנק פורסמו דוחות כספיים של ענקיות הטכנולוגיה האמריקאיות אשר בלמו מעט את העליות בשווקים. נתונים כלכליים והציפייה כי המשק האמריקאי חסון בפני מיתון עמוק לצד פרסום נתונים כלכליים הובילו למגמת העלייה בשווקים.

נזכיר כי נתוני שוק העבודה אשר פורסמו, מורים כי מספר המשרות הפתוחות בכלכלה האמריקאית עלה לכ- 11.01 מיליון מקומות עבודה הנתון הגבוהה ביותר מזה חצי שנה. בנוסף, מספר המשרות שנוספו למשק האמריקאי שוכן ברמת 517 אלף משרות מס' הגבוהה משמעותית מן התחזית של כ-185 אלף משרות. במקביל שיעור האבטלה המשיך לרדת לעבר רמת 3.4%, הרמה הנמוכה ביותר משנת 1969.

מדד ISM במגזר היצרני לחודש ינואר שוכן ברמת 47.4 (נתון נמוך מ-50 מראה על הצטמצמות הפעילות – האטה כלכלית, בעוד נתון גבוה מ-50 מראה על התרחבות הפעילות) הנתון הנמוך ביותר מאז משבר הקורונה. מנגד מדד ISM במגזר הלא יצרני לחודש ינואר עלה לעבר רמת 55.2, רמה הגבוהה מהתחזית – ההזמנות במגזר היצרני מהוות מעל ל-80% מן ההזמנות בכלכלה האמריקאית.

נקודה ראויה לציון, שיעור ההשתתפות בשוק העבודה שוכן ברמת 62.4%, רמה הנמוכה משיעורי ההשתתפות לפני תקופת הקורונה אשר הייתה גבוהה מ-63%.

להערכתנו הגורמים המרכזיים לבלימה והאטה בנתוני האינפלציה הינם בעיקר הירידות במחירים בזירת הסחורות – חומרי הגלם ובראשם ירידת מחירי האנרגיה, המזון ורכבי יד שנייה, למעט הנתונים הללו ענפי השירותים המפגינים עוצמה ונתונים במגמת עלייה כמו גם העלייה בשכר שעדיין נמשכת ותורמת לביסוס רמות המחירים הגבוהות. כידוע מחירי האנרגיה והמזון תנודתיים ומגמת הירידה עשויה להיבלם ולהקשות על המשך ירידת האינפלציה. יתרה מכך, חזרת הכלכלה הסינית לפעילות עם ביטול מדיניות הסגרים והתמיכות הממשלתיות בענף הנדל"ן עשויים לתמוך בביקושים גוברים עודפי ביקוש שיגררו לעליה במחירי הסחורות לרבות מחירי המתכות. לאור זאת להערכתנו רכבת ההרים הפוקדת את השווקים עשויה להמשך.

לדעתנו במקרה של עלייה בשיעור האבטלה [הערכה שרמת ה 4.5% תאותת על מיצוי המהלך] והמשך התנועה חזרה של רמת האינפלציה אל עבר יעד האינפלציה, יתמכו בשינוי מדיניות הבנק המרכזי באשר לריבית הדולר, דבר הצפוי לדעתנו להתרחש במהלך החצי השני של שנת 2023 (ליתר דיוק בסוף הרבעון השלישי – רבעון 4 2023) בעוד בבנק ובשווקים צופים מהלך מרחיב/מקל רק בשנת 2024, כאשר האינפלציה תאותת על שינוי מגמה ותנועה מחודשת לעבר היעד של הטווח הארוך בו יעד האינפלציה שוכן ברמת 2% מהלך אשר יכשיר את הדרך להפחתה משמעותית יותר בריבית הדולר.

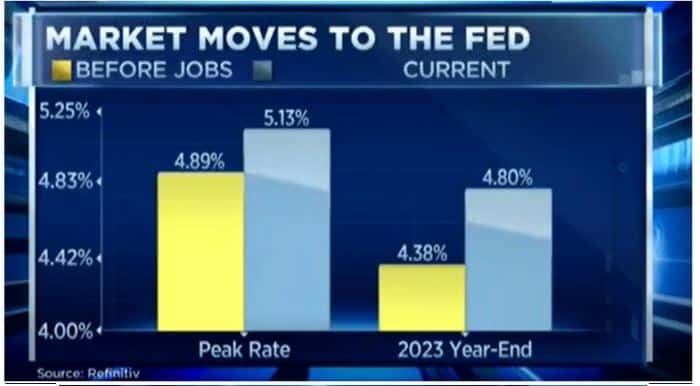

השינוי בציפיות לריבית הדולר טרם פרסום נתוני התעסוקה ולאחר הפרסום

מאורעות חשובים

- 14.2 פרסום נתוני האינפלציה ואינפלציית הליבה לחודש ינואר

אירופה –

באירופה הבנק המרכזי ה-ECB העלה את הריבית בכ-0.5% לעבר רמת 3%, בנוסף ובמשולב מדיניות ה-QT של הקטנת מאזן הבנק תימשך, כלומר, צמצום פעילות רכישת אגרות החוב שמבצע הבנק תפחת. לדברי בכירי הבנק, חרף התקררות האינפלציה הנובעת מהחולשה במחירי האנרגיה, מחירי האנרגיה הגבוהים אשר היו בעבר ממשיכים להכות גלים משניים ומתפשטים למגזרים נוספים בכלכלה – והמשך העלייה במחירי השירותים והסחורות לצרכנים. לדבריהם בעקבות המלחמה, האינפלציה הגבוהה, וההאטה בכלכלה העולמית כלל הגורמים הללו מעכבים את התאוששות הכלכלה האירופית, להערכתם בעת שהציפיות בנוגע לאינפלציה יירגעו הביקושים יחזרו לרמות הגבוהות אשר יתמכו בצמיחה ובהתאוששות הפעילות הכלכלית.

כפי שכתבנו בסקירות קודמות להערכתנו מדיניות העלאת הריבית באיחוד האירופי צפויה להמשך ושער הריבית צפוי לנוע לעבר רמת היעד של 3.25%-3.50%. שער האירו צפוי לנוע בחודשים הקרובים בתחום שערים רחב כאשר בתקופה הקרובה לאירו פוטנציאל להתחזקות אל מול הדולר לעבר רמת 1.10 דולר לאירו, אולם השלכות הריבית הגבוהה ובלימת הפעילות הכלכלית ובמיוחד אי הוודאות באשר להשפעת חזרת סין לפעילות לצד הצורך להצטייד באנרגיה עם סיום החורף עשויים להמשיך לתמוך ברמת אינפלציה הגבוהה מיעד הבנק המרכזי, מגמת הטווח הבינוני והארוך תומכת בהתחזקות האירו ובחולשת הדולר. נציין כי בניגוד לארה"ב, אירופה בהנהגת גרמניה וצרפת מדינות מוטות יצוא הנפגעות מחוסנו של האירו, מורות על פוטנציאל התחזקות מוגבל של האירו שכן חוסנו של האירו מקשה על התאוששות היצוא האירופי. נשוב ונדגיש כי במבט לחצי השני של שנת 2023 ועל רקע האטה בפעילות הכלכלית בארה"ב האירו עשוי לנוע בתחום תנועה רחב.

בבריטניה העלה הבנק המרכזי האנגלי את הריבית בכ-0.5% אל עבר רמת 4%, בניגוד לאיחוד האירופי וארצות הברית הכלכלה הבריטית שברירית ועשויה לגלוש למיתון עמוק. החשש מהאטה חמורה תומך במשנה זהירות בקצב העלאות ריבית הליש"ט. הערכה כי הריבית שוכנת כיום ברמה הקרובה לרמה הטרמינל ואף היא עשויה לרדת ל-0.25%. ציפייה הגוררת לירידה בשער הליש"ט מרמת 1.24 דולר לליש"ט אל עבר רמת 1.19 והתייצב ברמת 1.2 דולר לליש"ט.

מאורעות חשובים

- 02: פרסום נתוני הצמיחה לרבעון 4 – בריטניה

ישראל –

בצל נתוני התעסוקה מרשימים בארה"ב נרשמה עלייה בתשואת האג"ח הדולרי שגררה לחולשה בשוקי המניות. תנודות שוק האג"ח והמניות גוררות לתגובה מצד המוסדיים ובכך מובילות לרכבת הרים הממשיכה לדהור. לאחרונה נוסף מרכיב פנימי-ישראלי הגורר לתנודות בשוקי ההון והטמון בהשלכות הרפורמה השיפוטית על חוסנו של המשק. החשש שמא מהלכי הרפורמה יגרמו לפוליטיזציה של מערכת המשפט ולחיסולם של מנגנוני האיזונים והבלמים של הרשות המחוקקת הובילו לעליית מדרגה ברף החששות בפני פגיעה ביציבות המשק ושילטון החוק. אי הוודאות ושלל המהלכים עשויים לגרור להורדת דירוג האשראי ובשרשור לגרור לייקר עלות המקורות העומדים לרשות המדינה והבנקים. הדולר ששב לנוע כברכבת הרים כך לדוגמא במקרה של התאוששות בשוק המניות האמריקאי הדבר גרר להיצע מט"ח ולהתחזקות השקל זאת בעקבות פעילות ערה של גידור חשיפות מטבע לשנת 2023 מצד המוסדיים אשר תרמו אף הם להיצע מט"ח ולהתחזקות המהירה של השקל אל מול הדולר.

החשש מיציאת משקיעים ופגיעה בדירוג האשראי תורמת להחלשות השקל והתחזקות הדולר כפי שנרשם לאחרונה עת נסק הדולר מרמת 3.35 לעבר רמת 3.48 ₪ לדולר. חולשת הדולר אל מול המטבעות המרכזיים קיזזה חלק מתנועת התחזקותו אל מול השקל. נציין כי פעילות המוסדיים הפועלים בשוקי המניות והאג"ח לצמצם את חשיפתם לשינוי בשערי החליפין הינה בהיקף כספי משמעותי והיא התורמת לתנודות בשער החליפין דולר/שקל. עלייה בשוקי המניות ומנגד במקרה של חולשה בשוקי המניות תגרור לתנועת ייסוף השקל וחולשת הדולר או בהתאמה פיחות השקל והתחזקות הדולר, נציין כי תנועת הדולר אל מול המדד, מלמדת על פעולה בקורלציה שלילית כזו שנמצאה במהלך השנה שחלפה כמובילת שוק.

משקלם הגבוה של המוסדיים במסחר המקומי, נובע מהיקפו הגדול של תיק ההשקעה של המוסדיים בחו"ל דבר הגורר לפעילות בהיקפים משמעותיים בשוק הדולר שקל ותורם לתנודות השערים, לדעתנו המהלך צפוי להמשך גם בשנה הנוכחית.

נציין כי לשינוי במגמת העלייה בריבית הדולר צפוי להיות משקל רב באיתות על שינוי במגמה. להערכתנו בחצי השני של שנת 2023 בסוף הרבעון השלישי – ברבעון הרביעי קיים פוטנציאל לשינוי מגמה, משמע, הדבר מותיר פוטנציאל לעליה בשוק המניות ולהתחזקותו של השקל.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות אף שאלו החלו להוריד תחזיות משום הכנה לקראת ההשפעה הצפויה. ראוי לציין כי העובדה שחברות גייסו הון רב עד שנת 2022 וכי עד לשנת 2024 חברות רבות מצוידות במלאי מזומנים כך שהן לא נזקקות להון משמעותי כבר בקרוב לביצוע תוכניות ההשקעה ולפעילותם תורם לרגיעה בשוקי ההון.

לדעתנו שער הדולר/שקל צפוי להמשיך לנוע כ"רכבת הרים" כאשר עד כה הציפייה לעליות בריבית הדולר גרמו לחולשה בשוק המניות ובמקביל לעלייה בתשואת האג"ח ולהתחזקות הדולר בזירה המקומית ותנועה בתחום רחב.

מזג האויר הנוח השורר באירופה, לצד העליות בריבית לבלימת האינפלציה עשויים להוביל להאטה מתונה מהצפוי בחצי הראשון של שנת 2023. למחיר חומרי הגלם משקל רב בקביעת רמת האינפלציה באירופה [יחס המרה של כ 60% של מחיר האנרגיה לאינפלציה הינו כפול מזה שבארה"ב] ירידת מחיר הגז לרמות שטרם מלחמת רוסיה אוקראינה ומשבר הקורונה מלמד על ירידה בלחצי המחירים בצד הסחורות אולם החזרה לפעילות בסין ורמת המחיר הנמוכה בשוק הגז מחייבים תשומת לב לקראת החצי השני של 2023. מנגד מחירי השירותים מרקיעי השחקים משפיעים על ליבת האינפלציה ותומכים בריבית גבוהה לאורך זמן מהלך מאתגר לחברות באירופה.

הסבר בדבר הקשר שבין שוק המניות למסחר במט"ח –

כפי שפירטנו רבות בעבר המסחר המקומי במט"ח משקף תמונת ראי לתנודות בשוק המניות בארה"ב והפעילות בשוק האג"ח. מצב הנוצר בשל פעילותם הנרחבת של הגופים המוסדיים הפועלים לגידור החשיפה המטבעית. לאחרונה דווח כי המוסדיים בישראל מחזיקים בחשיפה מטבעית המוגבלת של כ- % 15 בלבד. להערכתנו הגלישה הצפויה להאטה כלכלית, רמת שער הריבית, ותנודות בשוק המניות תורמים לפוטנציאל "רכבת ההרים". פעולות גידור בהם מבוצעת מכירת מט"ח כנגד התחזקות שערי המניות ולחילופין רכישת מט"ח עם החולשה בשוק המניות, מהלכים אלו מצד המוסדיים צפויים לגרור לתנודות שערים בהיקף משמעותי.

בישראל על רקע האינפלציה המרימה ראש כאשר המדד השנתי עלה 5.3%, גוברת הציפייה כי ריבית הבסיס תמשיך לעלות לעבר – 4.25%. על רקע התמתנות האינפלציה בארה"ב ובאירופה לצד סמני האטה בשוק העבודה בישראל, בבנק ישראל יעדיפו לפעול באופן מדורג. בנק ישראל ישמר את פער הריבית החיובי של הדולר אל מול השקל. נציין כי הבנק לא יתקשה לשמר פער ריביות גבוה בין המטבעות כאשר האינפלציה בישראל שוכנת בקרבת רמת ה 5.3% ובארה"ב נסוגה לעבר רמת ה 6.5%. בנק ישראל צפוי להמשיך במדיניות בלימת האינפלציה. בבנק מודעים לכך שחולשת השקל תורמת ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית עם ירידת מחירי האנרגיה. להערכתנו העלייה במחירי מוצרים ושירותים כחשמל, מים, ארנונה ומזון אף שהוכרזו מהלכים להפחתת העליות הרי שעד שהירידה תבוצע ותשפיע על רמות המחירים הרי שעליות המחירים יתורגמו ללחצים אינפלציוניים הנדרשים לבלימה.

במבט לטווח הבינוני [חציון ראשון 2023] הפוטנציאל הגבוה תומך בהמשך העלייה בריבית הדולר ועימה לתנודות ואף לחולשת שוק המניות האמריקאי, כמו גם לתגובת שרשרת לנסיקה בעלויות המימון עם העלייה החדה בריבית, דבר התומך בתנועת רכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי בשקל בתבנית תנועה של ייסוף מוגבל ופיחות מהיר.

לסיכום – אין שינוי בהערכתנו, לדעתנו העלייה שבוצעה בריבית הדולר תפגע ברווחי החברות ותגרור להתאמה בשוק המניות בארה"ב בדגש על שחיקת מכפילי הרווח. החשש מאפקט בריחת ההון ופגיעה בשלטון החוק יגרורו את המוסדיים בישראל וגופים החשופים לדולר/שקל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר.

על רקע הציפייה כי טרם מוצה פוטנציאל ההאטה הכלכלית הגלובלית של שנת 2023, אף שהתחזית רואה פוטנציאל להאטה נמוכה מהציפייה המוקדמת, הרי שהדבר יתמוך בירידה בהיקף צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לחצי השני של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים ואף עשויים להיחלש והשקל עשוי לשוב ולהתחזק. בזירה המקומית סוגיות פוליטיות ומעמד מערכת המשפט עשויים לרכז עניין רב ולתמוך באי הוודאות וביציבות שוק המטבע המקומי.

בתקופה של עלייה בריבית הדולר השקל חשוף לתנועה בתחום שערים רחב (3.30-3.70). כפי שפירטנו לאחרונה במבט לטווח הקצר – התנועה הפרו שקלית המתקנת הינה פעולה מוגבלת של הטווח הקצר אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת של חולשת השקל ואילו במבט לטווח ארוך להערכתנו לשקל פוטנציאל להתחזקות.

נדגיש כי במבט לחצי השני של השנה למהלך של הורדת ריבית הדולר יהא משקל משום גיים ג'נג'ר (game changer) שיזניק את שוק ני"ע והאג"ח ויאיץ את ייסוף השקל.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 07.02 ברמת 4,138.9 נק', ירידה בשיעור של 1.8% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 07.02 עמד המחיר על רמת 9,010.5 דולר לטון, ירידה בשיעור של 1.1% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב 07.02 עמדו המלאים על 66,475 טון, ירידה בשיעור של כ- 5.0% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.02 עמד על 3,222 דולר לטון, ירידה בשיעור של 4.25% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-07.02 על רמת 15,600 טון, ירידה בשיעור של 4.7% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.02 עמד המחיר על 27,555 דולר לטון, ירידה בשיעור של 8.7% לעומת שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 07.02 עמדו המלאים על רמת 49,716 טון עליה בשיעור של כ- 1.3% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.02 עמד על 2,555.5 דולר לטון, ירידה בשיעור של 2.2% לעומת שבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 07.02 על רמת 390,200 טון, ירידה בשיעור של כ- 1.3% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

.