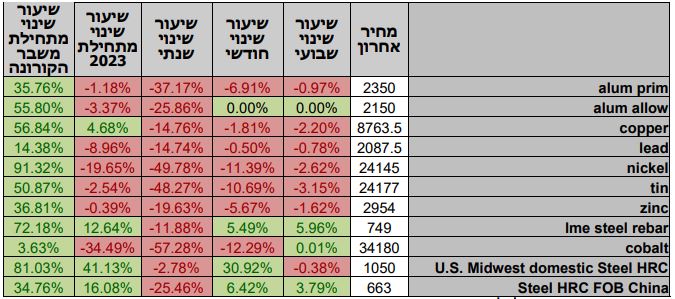

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

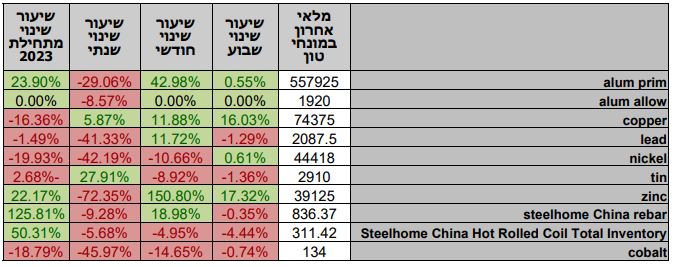

טבלת מלאים

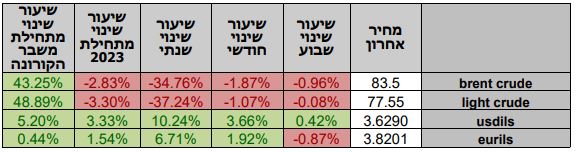

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים התנהל במגמה שלילית. בתום יום המסחר של 07.03 מדד הדאו ג'ונס עמד ברמת 32,856.5 נק', ירידה בשיעור של 1.6% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 12,152 נק' ירידה בשיעור של 1.1%, לעומת שבוע שעבר ומדד ה- P 500ַ&S סגר ברמת 3,986 נק', ירידה בשיעור של 1.5% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,919.5, נק', ירידה בשיעור של 0.4% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,559.5 נק', ירידה בשיעור של כ- 0.1% ביחס לשבוע שעבר

ארצות הברית –

המגמה החיובית בשווקים נבלמה עם עדותו של מר. ז'רום פאוול נשיא הבנק המרכזי האמריקאי ה-FED, בנאומו הניצי יש כמה נקודות מרכזיות אשר גררו עלייה בתשואות אגרות החוב וירידות בשווקים הפיננסיים. לדבריו רמת הריבית עשויה להגיע לרמות גבוהות מאשר בכירי הבנק העריכו, הוא הוסיף ואמר שבמידה והנתונים הכלכליים יצדיקו המשך העלאת ריבית אגרסיבית הם לא יהססו לבצע העלאות אלה. מנגד ציין פאוול שניתן לראות תהליכי דפלציה בענפים בנתוני שירותים חשובים ללא אנרגיה, דיור, ומזון.

השינוי בציפיות מעלייה של 0.25% לעלייה של 0.5%

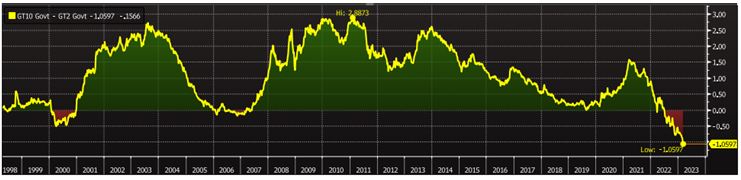

בעקבות דבריו המרווח על אגרות החוב בין אגרות החוב ל-10 שנים לאגרות החוב ל-2 שנים נסו לשיא נוסף וחצו את רמת ה-1%. פער התומך בציפייה להאטה בטווח הקצר (2 שנים) עם הנסיקה בריבית.

כפי שכתבנו בעבר להערכתנו הגורמים המרכזיים לבלימה והאטה בנתוני האינפלציה הינם בעיקר הירידות במחירים בזירת הסחורות – חומרי הגלם ובראשם ירידת מחירי האנרגיה, המזון כמו גם רכבי יד שנייה, למעט נתונים אלו ענפי השירותים מפגינים עוצמה ונתונים במגמת עלייה לצד העלייה בשכר הנמשכת ותורמת לביסוס רמות המחירים הגבוהות. כידוע מחירי האנרגיה והמזון תנודתיים ומגמת הירידה עשויה להיבלם ולהקשות על המשך ירידת האינפלציה. יתרה מכך, חזרת הכלכלה הסינית לפעילות כבר גוררת לעלייה בביקושים שיגררו לעליה במחירי הסחורות וללחצים במחירי המתכות והגרעינים. לאור זאת להערכתנו רכבת ההרים הפוקדת את השווקים עשויה להמשך ובראשה החשש שקצב ירידת האינפלציה יהא נמוך מהרצוי ורמת הריבית הגבוהה תשרור בשווקים לאורך שנת 2023.

מוסדות פיננסים בארה"ב צופים שריבית הבנק המרכזי ה FED בדרך לעבר 6%

כפי שפירטנו רבות להערכתנו בהעלאת הריבית הקרובה (22.3) יעלה הבנק המרכזי האמריקאי ב-0.5%, הציפיות בשווקים כעת הן להעלאה בשיעור של כ-0.25%-0.5%.

עלייה חדה לכדי 70%+ בסבירות לעלייה של 0.5% בריבית הדולר החודש

העלאות ריבית הדולר ארה"ב בשנה החולפת

מאורעות חשובים

- 10.3 – פרסום נתוני שכר ללא חקלאות + שיעור האבטלה לחודש פברואר

- 14.03 – פרסום נתוני האינפלציה + אינפלציית הליבה לחודש פברואר

אירופה –

באירופה פורסמו נתוני האינפלציה אשר הראו על האטה בקצב ירידת האינפלציה נמוך מהצפוי לעבר רמת 8.5%, הנתון הנמוך ביותר ממאי. מחירי האנרגיה המשיכו במשיכת המדד מטה כאשר עלו רק 13.7% לעומת עלייה של כ- 18.9% בינואר. מחירי המזון מנגד משכו את המדד מעלה כאשר בנתון הנוכחי ישנה עלייה בשיעור של כ- 15% ובחודש הקודם העלייה הייתה בשיעור של כ- 14.1% בלבד. כמו כן, נתוני האבטלה נשארו ברמת 6.7%.

כפי שכתבנו בעבר, בעת הזו עדיין ישנם ענפים אשר מקשים על קירור האינפלציה. לפי בכירי הבנק המרכזי האירופי ה- ECB גורם נוסף לתדלוק האינפלציה טמון בשער האירו אשר תורם לאינפלציה ופוגע ביצוא.

כפי שכתבנו בסקירות קודמות בהחלטת הריבית הבאה ה-ECB ב 16 למרץ, הבנק צפוי לבצע העלאת ריבית נוספת בשיעור של כ-0.5%, לאחר מכן הבנק המרכזי צפוי לפעול בהתאם לשינויים ברמת המחירים וקצב הצמיחה.

מאורעות חשובים

- 10.03: פרסום נתוני צמיחת התוצר – בריטניה

- 14.03: פרסום נתוני האבטלה -בריטניה

- 16.03: החלטת הריבית באיחוד האירופי

ישראל –

הרפורמה השיפוטית ממשיכה להיות הגורם אשר מוביל את התנודות החדות בשערי החליפין, כאשר פרסומים על פשרה מסתמנת הובילו להתחזקות משמעותית בשקל מרמת 3.67 לעבר רמת 3.6 שקל לדולר שם התייצב. הרפורמה השיפוטית וחשש מפגיעה בזכויות קניין רוחני והפרדת רשויות תוך שמירת עצמאות הרשות השופטת גוררים לצעדי התגוננות מצד חברות, משקיעים פרטיים וזרים. עודפי ביקוש למט"ח בהיקפים חסרי תקדים מאז משבר מגפת הקורונה במרץ 2020 גררו לפיחות מהיר כאשר פעילות המוסדיים עם החולשה בשוקי המניות תרמה אף היא שמן למדורה ותמכה בנסיקת הדולר מרמות השפל של 3.35 אל עבר רמת ה 3.70 ₪ לדולר. עליות בשוקי המניות לצד יצואנים אשר ניצלו את הפיחות הזרימו היצע משמעותי ותרמו להחלשות הדולר לעבר רמת 3.60 סביב רמה זו ביקושים מחודשים בלמו את הייסוף. הפיחות המהיר צפוי להתגלגל לעליות מחירים כאשר מנגנון התמסורת צפוי לגרור לעליית המדד בכ- 25% מהיקף הפיחות. בנק ישראל אשר העלה את ריבית השקל ב 0.5%, החלטה אשר התקבלה בעקבות נתוני האינפלציה הגבוהים אשר פורסמו בשבוע הקודם (המדד עלה ב 12 החודשים ב-5.4% ובחודש ינואר ב-0.3%) הנתונים מורים כי הריבית הגבוהה לא הצליחה לבלום את האינפלציה. עודפי הביקושים כפי שבאו לידי ביטוי בנתוני שיא בצריכה בכרטיסי האשראי ובשיעור האבטלה הנמוך מורים על פעילות כלכלית ערה על אף הריבית הגבוהה.

ראוי לציין כי פעילות המוסדיים הפועלים בשוקי המניות והאג"ח לצמצום חשיפתם לשינוי בשערי החליפין הינה בהיקף כספי משמעותי והיא התורמת לתנודות בשער החליפין דולר/שקל.

כפי שכתבנו לפני, הריבית הדולרית עשויה להמשיך לעלות מעבר ליעד הבנק המרכזי האמריקאי ה-FED ומעבר לציפיות השווקים, בעקבות כך צפוי הדולר להתחזק ולתרום לחולשת השקל בטווח הקצר. נציין כי לשינוי במגמת העלייה בריבית הדולר צפוי להיות משקל רב באיתות על שינוי במגמה. להערכתנו בחצי השני של שנת 2023 ובמיוחד ברבעון הרביעי קיים פוטנציאל אפשרי לשינוי מגמה בזירת ריבית הדולר, משמע, הערכה כי איתות מצד בכירי הבנק המרכזי על אפשרות של שינוי במגמה ומעבר למדיניות של הפחתה בריבית הדולר תסמן את נסיקת שוק המניות והיצעי מט"ח משמעותיים.

נציין כי במקרה של העלאת ריבית נוספת ועימה חולשה משמעותית בשוקי המניות, הדבר עשוי לגרור לתנועת ביקושים לדולר ולפיחות השקל. תנועת הדולר אל מול המניות, מלמדת על מבנה תנועה בקורלציה שלילית בין שער הדולר/₪ לשערי המניות בארה"ב, כפי שנמצאה במהלך השנה שחלפה כאשר המניות עלו הדולר נחלש וכאשר המניות ירדו הדולר התחזק.

ההסבר לתופעה האמורה לעייל, טמון במשקלם הגבוה של המוסדיים במסחר המקומי, מהיקפו הגדול של תיק ההשקעה של המוסדיים בחו"ל אשר גורר לפעילות בהיקפים משמעותיים בשוק הדולר/שקל ותורם לתנודות השערים, לדעתנו המהלך צפוי להמשך גם בשנה הנוכחית. הסכמות והסדרת משבר הרפורמה השיפוטית צפוי לתמוך בייסוף מהיר וירידה שע"ח לעבר רמת 3.35 ₪ לדולר.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות אף שאלו החלו להפחית תחזיות משום הכנה לקראת ההשפעה הצפויה. העובדה שחברות גייסו הון רב עד שנת 2022 וכי עד לשנת 2024 חברות רבות מצוידות במלאי מזומנים גדול כך שאינן נזקקות לגיוס הון משמעותי בעתיד הקרוב לצורך ביצוע תוכניות ההשקעה ולפעילותם תורם לרגיעה בשוקי ההון גם בשעה שהריבית גבוהה.

לדעתנו שער הדולר/שקל צפוי להמשיך לנוע כ"רכבת הרים" כאשר עד כה הציפייה לעליות בריבית הדולר גרמו לחולשה בשוק המניות ובמקביל לעלייה בתשואת האג"ח ולהתחזקות הדולר בזירה המקומית ועודדו תנועה בתחום רחב. המהלכים בשאלת הרפורמה השיפוטית מחייבים תשומת לב לאור הפוטנציאל לעליית מדרגה והתרחבות משמעותית בהיקף בריחת ההון ועימה לפיחות מהיר. ההתייצבות הדולר מעל לרמת 3.60 ₪ לדולר יוצר בסיס חדש ממנו בעת משבר יזנק הדולר לעבר רמת 3.70 ובהמשך לעבר רמת ה 4 ₪ לדולר. עד כה היצעי מט"ח מצד חברות המבקשות לנצל את הפיחות בולם את התנועה אל מעל לרמת ה 3.70 ₪ לדולר.

תנועת הדולר עד כה תואמת את התחום עליו פירטנו בסקירתנו השנתית כתחום התנועה לשער הדולר 3.30-3.70 אולם לאור הרפורמה התגבשת עולה הסיכון מבריחת הון ונסיקת השערים אל מעבר לרמות השיא של השנים האחרונות.

בישראל על רקע האינפלציה כאשר המדד השנתי עלה 5.4%, גוברת הציפייה כי ריבית הבסיס תמשיך לעלות לעבר – 4.75% כבר בישיבת הועדה המוניטרית של בנק ישראל המתוכננת ל- 3 באפריל, אולם על רקע משבר הרפורמה השיפוטית אפשר ובבנק ישראל יידרשו לבלום בריחת הון ונסיקת האינפלציה ויעדיפו לעלות את ריבית השקל כבר בטווח הקרוב.

עד כה בבנק ישראל שמרו על פער ריבית חיובי אל מול הדולר אולם במקרה קיצון כצעד חרום בבנק עשויים לשוב ולעלות את ריבית השקל מעבר לרמת ריבית הדולר. בנק ישראל מודע לכך שחולשת השקל תורמת ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית של ירידת מחירי האנרגיה. להערכתנו העלייה במחירי מוצרים ושירותים כחשמל, מים, ארנונה ומזון אף שהוכרזו מהלכים להפחתת העליות הרי שעם הפיחות המהיר בשקל יפגע מהלך ההוזלה הצפוי.

כפי שציינו בעבר, במבט לטווח הבינוני [חציון ראשון 2023] הפוטנציאל הגבוה תומך בהמשך העלייה בריבית הדולר ועימה לתנודות ואף לחולשת שוק המניות האמריקאי, כמו גם לתגובת שרשרת לנסיקה בעלויות המימון עם העלייה החדה בריבית, דבר התומך בתנועת רכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי בשקל בתבנית תנועה של ייסוף מוגבל ופיחות מהיר.

לסיכום – אין שינוי בהערכתנו, לדעתנו העלייה שבוצעה בריבית הדולר תפגע ברווחי החברות ותגרור להתאמה לפגיעה בשוק המניות בארה"ב בדגש על שחיקת מכפילי הרווח. החשש מאפקט בריחת ההון ופגיעה בשלטון החוק יגררו מוסדיים בישראל וגופים החשופים לדולר/שקל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר.

על רקע הציפייה כי טרם מוצה פוטנציאל ההאטה הכלכלית הגלובלית של שנת 2023, אף שהתחזית רואה פוטנציאל להאטה מתונה מהציפייה המוקדמת, הרי שהדבר יתמוך במיתון צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לרבעון 4Q של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים ואף עשויים להיחלש והשקל עשוי לשוב ולהתחזק. בזירה המקומית סוגיות פוליטיות ומעמד מערכת המשפט עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי.

בתקופה של עלייה בריבית הדולר, השקל חשוף לתנועה בתחום שערים רחב (3.28-3.96). כפי שפירטנו לאחרונה במבט לטווח הקצר – התנועה הפרו שקלית המתקנת הינה פעולה מוגבלת של הטווח הקצר אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת של חולשת השקל. התמונה לטווח ארוך תלויה רבות בצעדי הממשלה וההסכמות באשר לרפורמה השיפוטית. הגעה להסכמות תתמוך בהתחזקות השקל.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 07.03 ברמת 3,947 נק', ירידה בשיעור של 2.5% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 07.03 עמד המחיר על רמת 8,976 דולר לטון, ירידה בשיעור של 0.5% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב 07.03 עמדו המלאים על 74,375 טון, עליה בשיעור של כ-5.4% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.03 עמד על 3,056 דולר לטון, ירידה בשיעור של 1.4% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-07.03 על רמת 39,125 טון, עליה בשיעור של 11.3% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –07.03 עמד המחיר על 24,475 דולר לטון, ירידה בשיעור של 2.0% לעומת שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 07.03 עמדו המלאים על רמת 44,418 טון, ירידה בשיעור של כ- 0.7% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.03 עמד על 2,390.5 דולר לטון, ירידה בשיעור של 1.3% לעומת שבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 07.03 על רמת 557,925 טון, ירידה בשיעור של כ- 1.2% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

.