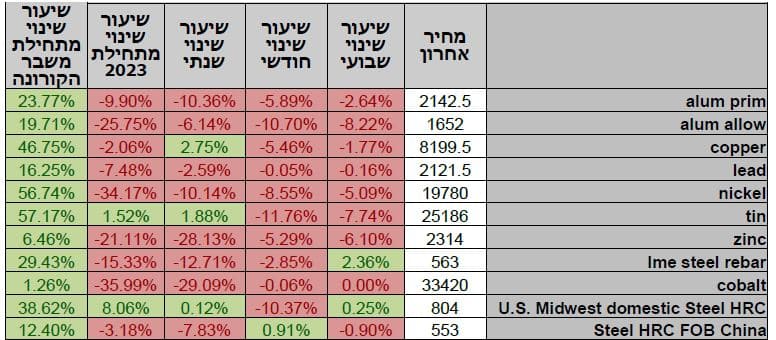

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

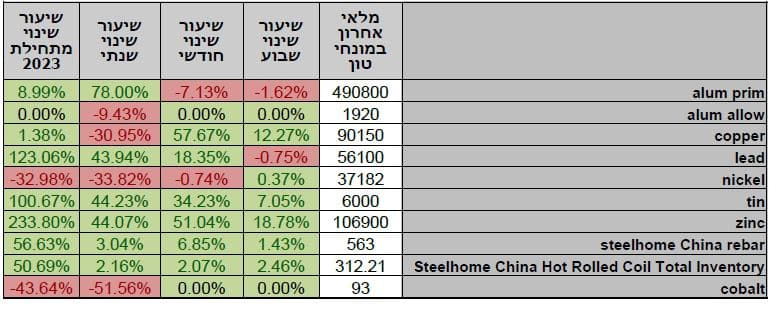

טבלת מלאים

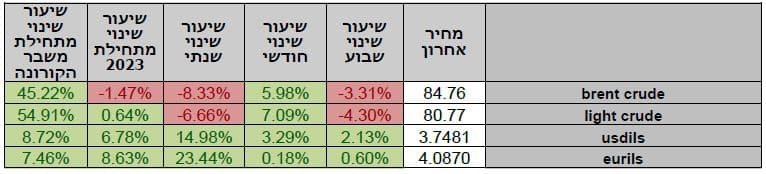

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה- 15.08 מדד הדאו ג'ונס עמד ברמת 34,946.4 נק', ירידה בשיעור של 0.95% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 15,038 נק', סביב רמות הסגירה של שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,438 נק', ירידה בשיעור של 0.6%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7390 נק', ירידה בשיעור של 1.8% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,767 נק', ירידה בשיעור של 0.4% לעומת שבוע שעבר.

ארצות הברית –

בשבוע החולף פורסמו נתוני אינפלציה מעורבים כאשר מחד גיסא מדד המחירים לצרכן (CPI) החודשי עלה ב-0.2% בהתאם לצפי ובחישוב שנתי המדד עלה 3.2% בלבד, נתון הגבוה מהחודש הקודם אך נמוך מן הצפי. אינפלציית הליבה אמנם גם בירידה אך, עודנה שוכנת ברמה גבוהה של 4.7%. מאידך, מדד המחירים ליצרן לחודש יולי עלה ב-0.3% נתון הגבוה מהציפיות בנוסף מדד המכירות הקמעונאיות הראה על עלייה של כ-0.7% נתון הגבוה משמעותית מצפי של 0.4%. נתונים אשר עודדו את הירידות בשווקים שכן כלכלנים רואים בכך איתות על כך שצד הביקוש במשק האמריקאי נותר חזק מאוד, ובעת שאינפלציית השירותים גבוהה הבנק המרכזי האמריקאי ה-FED צפוי לבצע העלאת ריבית נוספת בכדי לקרר את צד הביקוש ולרסן את האינפלציה.

הצפי בשווקים כי הבנק המרכזי האמריקאי ה-FED ימתין לנתונים נוספים בטרם יבצע העלאת ריבית נוספת. בסביבה של נתונים כלכליים המורים על שוק עבודה הדוק, שכר בעליה וביקושים שאינם נבלמים ומגמת בלימה אינה נראת באופק, הבנק ישוב ויבצע העלאת ריבית נוספת עד סוף השנה.

מאורעות חשובים

- .24.08: הזמנת מוצרים ברי קיימא לחודש יולי

אירופה –

כפי שכתבנו בעבר הבנק המרכזי האירופי ה ECB הצליח למתן את האינפלציה, אולם האינפלציה עודנה שוהה ברמות גבוהות ולאורך פרק זמן ממושך. הפעילות הכלכלית הערה גבוהה מהציפיות ותומכת בהמשך המדיניות המוניטרית המצמצמת כך שעליה בריבית האירו צפויה גם בחודש הבא (14.9). מדד הסנטימנט הכלכלי (Economic Sentiment Indicator ESI) ומדד מנהלי הרכש (Purchasing Managers’ Index (PMI)) המאותתים על התכווצות בפעילות הכלכלית האירופית מחייבים תשומת לב במיוחד על רקע ההאטה בפעילות בסין והערכה כי בטווח הקצר היצוא האירופי יפגע מהתרחבות ההאטה בסין, עד להפעלת תוכניות עידוד הצמיחה בסין מהלך בעל פוטנציאל השפעה של הטווח הבינוני.

בבריטניה נתוני הצמיחה טובים מן הצפי, אך בדומה לכלכה האירופאית הצמיחה עודנה שוכנת ברמות נמוכות, כמו כן נתוני האינפלציה התקררו לעבר רמת 6.8% בהתאם לצפי. כתוצאה מכך צפוי הבנק המרכזי האנגלי להמשיך במדיניות העלאת הריבית אשר תעמוד למבחן בישיבתו הקרובה ב 21.9, להערכת כלכלנים ריבית הליש"ט תגיע ל 6% ברבעון הראשון של שנת 2024.

ישראל –

רכבת ההרים בשערי החליפין נמשכה גם השבוע כאשר מתחילת השבוע נחלש השקל משמעותית לעבר רמת 3.775 שקל לדולר, רמתו הגבוהה ביותר מזה כמה שנים. מעבר לכך שהיה ביקוש גבוה לדולר בין היתר ממימוש החזקות כאשר הוראות סטופ לוס גוררות לרמות שיא חדשות. שוק המטבע המקומי "סבל" ממחסור במוכרים עם יציאת רבים לחופשת הקיץ לצד הרפורמה המעודדת יציאת משקיעים המוסיפים לביקוש למט"ח בכך צומצם היקף עודפי ההיצע המט"ח ונבלמה התחזקות השקל. הודעת המפלגות החרדיות בדבר הצורך להקפיא את החקיקה עד לאשרור חוק גיוס, תרמה להתחזקות השקל לעבר רמת 3.73 דולר לשקל בתנועה תוך יומית. אולם בהמשך החשש ממשבר במערכת הביטחונית והמשך זרימת ביקושים למט"ח מצד משקיעים מקומיים וזרים גררו להתייצבות הדולר מעל לרמת 3.75 שקל דולר. כפי שכתבנו בעבר המשבר החברתי – פוליטי – כלכלי, חסר התקדים שפוקד את המשק הישראלי, גורר לאי יציבות בשוק ההון המקומי. להערכתנו "רכבת ההרים" צפויה להמשך. בתחום הרפורמה השיפוטית, לא צפויה החלטה משמעותית בתקופת הפגרה עד מועד הדיון בבג"ץ במהלך חודש ספטמבר, לכן בשבוע הקרוב עשוי השקל לחזור ולנוע בתחום שערים רחב ועימו "רכבת ההרים", במבט לטווח בינוני ליה בריבית הדולר, לצד העדר הסכמות בזירה הפוליטית, המשך הביקושים מצד משקיעים מקומיים וזרים, החמרה בזירה הביטחונית וצמצום ההיצע מצד גופים עסקיים ומשקיעים זרים שמצמצמים את הקיף הפעילות תומכים בהחלשות השקל לעבר 3.8 שקל לדולר ויותר.

לפי הלשכה המרכזית לסטטיסטיקה ברבעון השני של שנת 2023 התוצר צמח כ-3% מהרבעון הקודם, וכ-3% בחישוב שנתי (החישובים מנוקים עונתיות). אלו נקודות האור במדד, מנגד ניתן לראות שברבעון השני בחישוב שנתי ישנה ירידה של כ-1.7% בייצוא הסחורות למעט חברות הזנק ויהלומים וחמור עוד יותר ירידה של כ-6.4% בייבוא סחורות ושירותים, המלמדת על האטה משמעותית בפעילות הכלכלית.

מדד המחירים לצרכן מאותת על המשך מגמת התקררות האינפלציה, כאשר המדד עלה ב0.3% בחודש יולי בהשוואה לחודש יוני, בחישוב שנתי מדד המחירים לצרכן בחודש יולי עלה ב3.3% נתון הנמוך מצפי של 3.4%. חודש יולי 2022 היה גבוה באופן קיצוני (1.1%) לעומת נתוני 2022 והיה סמן לנסיקת האינפלציה. הירידה במדד יולי 2023 לעומת יולי 2022 גררה לירידה חדשה במדד השנתי אולם נציין כי על רקע הערכה כי מדד חודש אוגוסט הקרוב יהיה גבוה מזה של אוגוסט 2022 הדבר עשוי לעלות מחדש את המדד בחישוב שנתי אל מעבר לרמת 3.5%. הנתונים אשר גררו את מדד יולי מעלה הם נתוני הדיור שכירות ופירות וירקות, מנגד הלבשה והנעלה גררו את המדד מטה. התקררות האינפלציה עשויה לתרום לכך שבנק ישראל לא יידרש לבצע העלאת ריבית נוספת כבר בעתיד הקרוב, ויותיר את הריבית ברמה הגבוהה בה היא שוכנת כעת. מנגד במידה והפיחות בשקל יימשך ויתייצב ברמות גבוהות, לא תהיה בידי הבנק ברירה ובנק ישראל יידרש לבצע העלאת ריבית נוספת.

מנגנון התמסור – הקשר ההדוק שבין פיחות לאינפלציה

הנסיקה בשער הדולר ועימה היחלשות השקל אל מול הדולר, מקבלת משנה חשיבות בשל אפקט מנגנון התמסורת. מנגנון זה מלמד כי עלייה של אחוז בשער הדולר/שקל הגוררת לעליה של מחיר במוצרים המיובאים באה לידי ביטוי בעלייה של 0.1% – 0.2% באינפלציה. כך לדוגמא, על פי בנק ישראל, בעקבות הרפורמה המשפטית ונסיקת הדולר עלתה האינפלציה בכ- אחוז עד אחוז וחצי. שער החליפין הגבוה גרר לעליות מחירים ואלו השפיעו על מדד המחירים לצרכן. עד כה העלייה החריגה באינפלציה גררה את בנק ישראל לעלות את הריבית בכדי לבלום את האינפלציה מצד הביקוש, אולם לאור העובדה שלריבית המשתנה משקל גבוה בתיק האשראי של המשק הישראלי, כאשר החשיפה לריבית משתנה בישראל גבוהה באופן חריג מהמקובל בעולם, נמצא שחולשת השקל ופיחות הדולר הגוררת לעליה בריבית, פוגעים בהכנסה הפנויה שבידי הציבור בישראל בשיעור גבוה ממשקים אחרים בעולם. אולם, התחזקות השקל בשבועות האחרונים תורמת לציפייה להתמתנות בלחצים האינפלציוניים ובלימת מגמת העלאות הריבית.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות. מנתוני חברות עולה כי החברות ביצעו גיוסי הון בשנת 2023, כך שחברות רבות מצוידות במלאי מזומנים מספק ואינן נזקקות לגיוס הון משמעותי בטווח המיידי לצורך ביצוע תוכניות ההשקעה ולפעילותם.

בישראל תיק האשראי למגורים מבוסס על אשראי בריבית משתנה בעוד בניגוד לישראל תיק האשראי לנדל"ן בארה"ב (משכנתאות) ברובו מבוסס על אשראי בריבית קבועה, משמעות הדבר, שבארה"ב השפעת הנסיקה בריבית על הכנסתם הפנויה של משקי הבית הינה פחותה ושוק הנדל"ן ממשיך לפעול ללא קריסות כפי שבאו לידי ביטוי במשבר הסאב-פריים, פועל יוצא של שינוי במדיניות הבנקים בארה"ב בעקבות משבר הסאב פריים של 2008. בכך מוסברת הרגיעה היחסית בשוקי ההון בארה"ב במיוחד גם בשעה שהריבית שוכנת ברמות גבוהות.

לסיכום – ברמה הגלובלית, על רקע הציפייה להתמתנות האינפלציה וכי טרם מוצה פוטנציאל ההאטה הכלכלית הגלובלית של שנת 2023, הרי שהדבר יתמוך במיתון הדרגתי של צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לרבעון 4Q של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים. בזירה המקומית: סוגיות פוליטיות, מעמד מערכת המשפט, עצמאות בנק ישראל וההסלמה בזירה הביטחונית עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי. דבר התומך בתנועת הדולר/שקל בתחום 3.50-3.86 ₪ לדולר גם בחודשים הקרובים, המשך הפיחות וצמצום היצע המט"ח ברמות קיצון מלמד על פוטנציאל פיחות משמעותי כך שפריצת רף ה 3.86 תפתח את הדלת לתנועה לעבר 4 ₪ לדולר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 15.08 ברמת 3,613.8 נק', ירידה בשיעור של 1.7% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 15.08 עמד המחיר על רמת 8,199 דולר לטון, ירידה בשיעור של 1.2% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה שבוע נוסף, כאשר ב 15.08 עמדו המלאים על 90,150 טון, עליה בשיעור של כ-6.20% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 15.08 עמד המחיר על 2,314.5 דולר לטון, ירידה בשיעור של 3.5% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 15.08 עמדו המלאים על 106,900 טון, עליה בשיעור של 16.5% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –15.08 עמד המחיר על 19,780 דולר לטון, ירידה בשיעור של 2.3% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 15.08 עמדו המלאים על רמת 37,182 טון, עליה בשיעור של כ- 0.4% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 15.08 עמד על 2,142.5 דולר לטון, ירידה בשיעור של 1.5% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 15.08 על רמת 490,800 טון, ירידה בשיעור של 0.6% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.