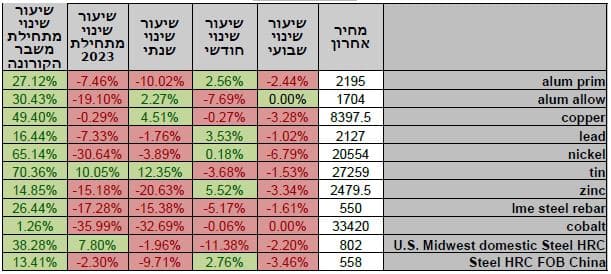

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה שלילית. בתום יום המסחר של ה- 08.08 מדד הדאו ג'ונס עמד ברמת 35,314.49 נק', ירידה בשיעור של 0.89% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 15,273.05 נק' ירידה בשיעור של 2.83%, לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,499.38 נק', ירידה בשיעור של 1.69%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7527.42 נק', ירידה בשיעור של 0.97% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,774.93 נק', ירידה בשיעור של 1.8% לעומת שבוע שעבר.

ארצות הברית –

המגמה השלילית בשווקים הפיננסים נמשכת על אף דוחות כספיים חיוביים של חברות רבות, הורדת דירוג האשראי על ידי מודיס ל-10 בנקים בארצות הברית והודעה שייתכן שיבצעו הורדות דירוג נוספות גרה את המדדים מטה. הסיבה המרכזית על פי מודיס להורדת הדירוג היא החשיפה המוגברת של הבנקים וחברות האשראי לשוק הנדל"ן ובעת שהריבית גבוהה וצפויה להישאר גבוהה תתכן פגיעה ברווחיות הבנקים במהלך השנה הבאה. במקביל שוק התעסוקה נתור הדוק ושוכן ברמת 3.5% ירידה נוספת מרמת 3.6%, הכלכלה האמריקאית הוסיפה כ-187 אלף משרות ללא ענף החקלאות נתון הנמוך מצפי של 200 אלף משרות.

כעת השווקים הפיננסים נמצאים בהמתנה לקראת פרסום נתוני האינפלציה לחודש יולי ונתוני מדד המחירים ליצרן לחודש יולי, הצפי הוא לעליה חודשית של 0.2% כאשר ישנם מדדים המראים צפי לעלייה של 0.4% נתון העשוי לחייב את הבנק המרכזי האמריקאי ה-FED להמשיך במדיניות המוניטרית המצמצמת בהחלטה הקרובה ב-20 בספטמבר וסה"כ עוד 3 החלטות עד סוף השנה.

הנתונים המגיעים מסין ממשיכים להראות על האטה משמעותית בכלכלה, כאשר נתוני האינפלציה לחודש יולי מראים על דפלציה ושוכנים ברמת 0.3%- כאשר בחודש הקודם הנתון היה ללא שינוי. כל זאת במקביל לצמיחה נמוכה מהצפי, ירידה בייצוא של 12.4% יחד עם יריד בייבוא של 6.8% ירידות גדולות מן הצפי וכפי שכתבנו בעבר אבטלה גבוהה בקרב צעירים. ההאטה בכלכלה הסינית עשויה לגרום לגלי הדף של האטה וירידת מחירים בכלל הכלכלה העולמית.

מאורעות חשובים

- 08: מדד המחירים לצרכן לחודש יולי

- 08: מדד המחירים ליצרן לחודש יולי

אירופה –

באירופה ההאטה משמעותית יותר מן ההאטה בכלכלה האמריקאית, כאשר לפי מדד המכירות הקמעונאיות הראה על ירידה משמעותית של 0.3% כאשר הצפי היה לעליה בשיעור של 0.2%.

מדדי הבנקים באיטליה סבלו בתחילת השבוע מירידות משמעותיות בעקבות הצהרת הממשל האיטלקי על הטלת מס על הרווחים שנוצרו בעקבות עליית הריבית, אך לאחר הודעת הרגעה מטעם הממשלה שהמס יהיה נמוך בחמישית מהצפי שפורסם בתקשורת מדדי הבנקים באיטליה התאוששו.

ברביעי החוזים העתידיים של מחירי הגז באירופה עלו בכ-30% אחוזים ביום אחד מעבר לרמת 40 אירו, על אף שמאגרי החירום מלאים בכ-87% מסך הקיבולת. במידה ועלייה זו במחירים תשאר היא עשויה להשפיע על מדד המחירים לצרכן מכיוון שבאירופה מנגנון התמסורת בין אינפלציה למחירי האנרגיה גבוה.

מאורעות חשובים

- 08: פרסום נתוני הצמיחה בריטניה

- 08: פרסום נתוני האבטלה בבריטניה

- 08: פרסום נתוני האינפלציה בבריטניה

ישראל –

רכבת ההרים בשערי החליפין נמשכה גם השבוע כאשר מיום שישי השקל נחלש כ-2% מרמת 3.65 לעבר רמת 3.72 שקל לדולר. ברביעי החלה תנועת התחזקות בשער השקל אשר התחזק כ- 1% לעבר רמת 3.68 והתייצב ברמת 3.7 דולר לשקל. כפי שכתבנו בעבר המשבר החברתי – פוליטי – כלכלי, חסר התקדים שפוקד את המשק הישראלי, גורר לאי יציבות בשוק ההון המקומי. "רכבת ההרים" צפויה להמשך.. בתחום הרפורמה השיפוטית, לא צפויה החלטה משמעותית בתקופת הפגרה עד מועד הדיון בבג"ץ במהלך חודש ספטמבר, לכן בשבוע הקרוב עשוי השקל לחזור ולנוע ברכבת ההרים , אולם במבט לטווח בינוני חוזרת לקדמת הבמה האפשרות של שינוי מגמה והמשך היחלשות השקל לעבר 3.8 שקל לדולר ויותר.

לפי משרד האוצר, ישנה בהכנסות המדינה ממיסים לרבות נדל"ן ועלייה בהוצאות הממשלה – צעד הגורם לעלייה בגירעון אשר מתקזזת עם עודף תקציבי מתחילת השנה. הירידה בהכנסות המדינה עד סוף השנה עשויה להמשך הן בעקבות ההאטה השוק הנדל"ן בעקבות סביבת הריבית הגבוהה וירידה הצפויה להיות בעקבות עלייה בפרמיית הסיכון של ישראל אשר גוררת השהייה של כניסת השקעות לישראל.

מנגנון התמסור – הקשר ההדוק שבין פיחות לאינפלציה

היחלשות השקל אל מול הדולר, מקבלת משנה חשיבות בשל אפקט מנגנון התמסורת. מנגנון זה מלמד כי עלייה של אחוז בשער הדולר/שקל הגוררת לעליה של מחיר במוצרים המיובאים באה לידי ביטוי בעלייה של 0.1% – 0.2% באינפלציה. כך לדוגמא, על פי בנק ישראל, בעקבות הרפורמה המשפטית ונסיקת הדולר עלתה האינפלציה בכ- אחוז עד אחוז וחצי. שער החליפין הגבוה גרר לעליות מחירים ואלו השפיעו על מדד המחירים לצרכן. עד כה העלייה החריגה באינפלציה גררה את בנק ישראל לעלות את הריבית בכדי לבלום את האינפלציה מצד הביקוש, אולם לאור העובדה שלריבית המשתנה משקל גבוה בתיק האשראי של המשק הישראלי, כאשר החשיפה לריבית משתנה בישראל גבוהה באופן חריג מהמקובל בעולם, נמצא שחולשת השקל ופיחות הדולר הגוררת לעליה בריבית, פוגעים בהכנסה הפנויה שבידי הציבור בישראל בשיעור גבוה ממשקים אחרים בעולם. אולם, התחזקות השקל בשבועות האחרונים תורמת לציפייה להתמתנות בלחצים האינפלציוניים ובלימת מגמת העלאות הריבית.

בימים של סערות פוליטיות התחזקות השקל עמדה בסתירה לציפיות, הסיבה לחולשת הדולר טמונה בעודפי היצע משמעותיים שגררו לייסוף השקל. ההסבר לתופעה טמון בכך שלגופים המוסדיים נודעת השפעה גבוהה על מגמות המסחר בדולר/שקל, בשל משקלם הגבוה של המוסדיים במסחר המקומי במטבע זר. היקפו הגדול של תיק ההשקעה של המוסדיים בחו"ל, ושינוי בהרכבו ובשוויו גוררים לפעילות בהיקפים משמעותיים מצד מנהלי הסיכונים בגופים המוסדיים גם בשוק הדולר/שקל, דבר התורם לתנודות השערים.

לדעתנו רכבת ההרים, צפויה להמשך בשנה הנוכחית אולם במקרה של הסדרת משבר הרפורמה השיפוטית הדבר צפוי לתמוך בייסוף מהיר וירידה שע"ח לעבר רמת 3.4 ₪ לדולר. במהלך החודשיים האחרונים ייסוף השקל נבלם בקרבת 3.55 ₪ לדולר והדולר שב והתחזק לעבר רמות של 3.72 ויותר.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות. מנתוני חברות עולה כי החברות ביצעו גיוסי הון בשנת 2023, כך שחברות רבות מצוידות במלאי מזומנים מספק ואינן נזקקות לגיוס הון משמעותי בטווח המיידי לצורך ביצוע תוכניות ההשקעה ולפעילותם. ראוי לציין כי בניגוד לישראל תיק האשראי לנדל"ן בארה"ב (משכנתאות) ברובו מבוסס על אשראי בריבית קבועה כך שהשפעת הנסיקה בריבית פחותה על הכנסתם הפנויה של משקי בית רבים ועל שוק הנדל"ן, פועל יוצא של שינוי במדיניות הבנקים בארה"ב בעקבות משבר הסאב פריים של 2008. בכך מוסברת הרגיעה היחסית בשוקי ההון בארה"ב במיוחד גם בשעה שהריבית שוכנת ברמות גבוהות.

לסיכום – ברמה הגלובלית, על רקע הציפייה להתמתנות האינפלציה וכי טרם מוצה פוטנציאל ההאטה הכלכלית הגלובלית של שנת 2023, הרי שהדבר יתמוך במיתון הדרגתי של צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לרבעון 4Q של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים. בזירה המקומית: סוגיות פוליטיות, מעמד מערכת המשפט, עצמאות בנק ישראל וההסלמה בזירה הביטחונית עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי. דבר התומך בתנועת הדולר/שקל בתחום 3.50-3.86 ₪ לדולר גם בחודשים הקרובים.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 08.08 ברמת 3,712.1 נק', ירידה בשיעור של 3.5% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 08.08 עמד המחיר על רמת 8,347.5 דולר לטון, ירידה בשיעור של 3.1% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה שבוע נוסף, כאשר ב 08.08 עמדו המלאים על 80,300 טון, עליה בשיעור של כ-8.26% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 08.08 עמד המחיר על 2,456 דולר לטון, ירידה בשיעור של 4.01% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 08.08 עמדו המלאים על 90,000 טון, ירידה בשיעור של 9.41% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –08.08 עמד המחיר על 20,841 דולר לטון, ירידה בשיעור של 6.7% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 08.08 עמדו המלאים על רמת 37,044 טון, ירידה בשיעור של כ- 1.25% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 08.08 עמד על 2,200.5 דולר לטון, ירידה בשיעור של 2.4% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 08.08 על רמת 498,900 טון, ירידה בשיעור של 1.32% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.