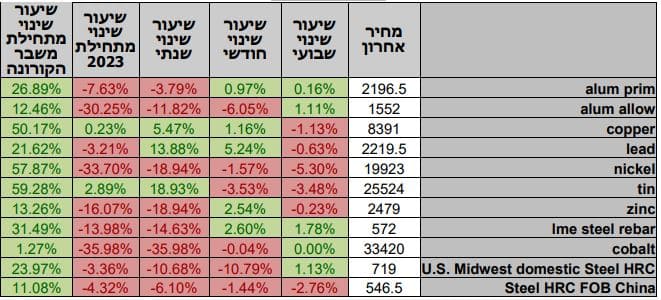

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

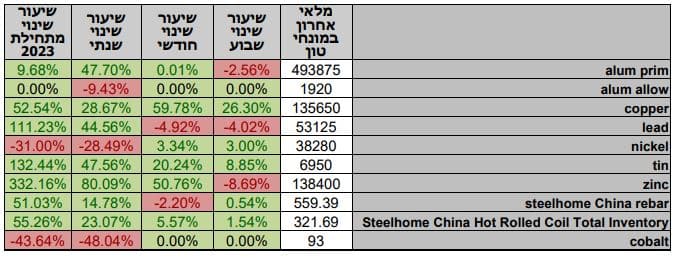

טבלת מלאים

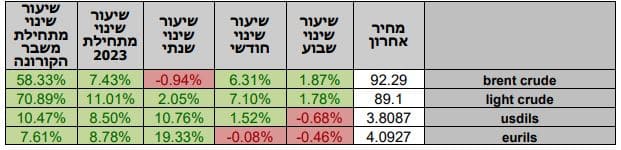

שערי דלקים ומטבעות נבחרים

בזירת שוק המטבע המקומי, השבוע התנהל מסחר תנודתי זאת על רקע החשש מתקדים של משבר חוקתי. מנגד המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה- 12.09 מדד הדאו ג'ונס עמד ברמת 34,646 נק', עליה בשיעור של 0.2% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 15,290 נק', עליה בשיעור של 0.1% לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,462 נק', עליה בשיעור של 0.1%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,527 נק', עליה בשיעור של 0.7% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,715 נק', ירידה בשיעור של 0.2% לעומת שבוע שעבר.

ארצות הברית –

נתוני האינפלציה בארצות הברית הראו כצפוי על בלימה של תהליך התקררות האינפלציה כאשר חלה עליית מחירים מתונה. מדד אינפלציית הליבה השנתי עלה בכ-4.3% בהתאם לציפיות, לעומת זאת מדד הליבה החודשי עלה בכ-0.3% נתון הגבוה מהתחזית של 0.2%. נתוני האינפלציה השנתית גבוהים גם הם מהתחזית והראו על עלייה של 3.7% במדד מול תחזית של 3.6%. מחירי האנרגיה היו לגורם הממתן כאשר ממשכו את מדד אוגוסט מטה בכ- 3.6%, אולם נזכור כי במדד חודש קודם מחירי האנרגיה ירדו בכ-12.5% ובכך משכו בחוזקה את המדד מטה.

נתוני האינפלציה יצרו תגובות מעורבות בשווקים, שכן הבנק המרכזי האמריקאי ה-FED עוקב אחרי הנתונים הכלכליים והמדד החודשי הנוכחי הגבוה מהצפוי עשוי לשמש גורם מעודד לביצוע העלאת ריבית, אולם על בסיס חודש אחד של פרסום נתון הגבוה מהצפוי הבנק אינו מנהל את מדיניותו ולכן לא בהכרח שישמש כזרז להעלאת ריבית נוספת. ראוי לעקוב אחר עליית המחירים בענפי השירותים והמזון לצד נתוני שוק העבודה כסמנים לתגובת הבנק המרכזי.

מחיר הדלק מסוג WTI [West Texas Intermediate-חוזי הדלק האמריקאי] ממשיך במגמת עלייה והגיע לרמת 89 דולר חבית ואילו הדלק האירופי האיכותי מהים הצפוני דלק מסוג ברנט הגיע לרמת 92 דולר לחבית, הרמות הגבוהות ביותר מזה 10 חודשים. עליות מחיר אשר באו בעקבות הודעת סעודיה על הקטנה נוספת בהיצע בהיקף של 1 מיליון חביות ביום לשלושה חודשים עד סוף השנה. ובמקביל מאגרי החירום של ארה"ב שוכנים ברמות שפל של 354,366 אלפי חביות הנתון הנמוך ביותר מזה 30 שנה, ירידה חדה בעקבות מדיניות הרחבת ההיצע שהנהיג הנשיא ביידן, מדיניות שבאה בכדי למתן את השפעת מלחמת רוסיה – אוקראינה על מחיר חומרי הגלם.

הציפיות בשווקים כי הבנק המרכזי האמריקאי ה-FED ימתין בישיבתו הקרובה ב 20.9 לנתונים נוספים בטרם יבצע העלאת ריבית נוספת. להערכתנו, בסביבה של נתונים כלכליים המורים על שוק עבודה הדוק, שכר בעליה וביקושים שאינם נבלמים, כאשר מגמת בלימה אינה נראת באופק ומחירי חומרי הגלם מעודדים את שרשרת עליות המחירים, הבנק ישוב ויבצע העלאת ריבית נוספת עד סוף השנה, הציפייה כי העלייה תהא בחודש נובמבר.

מאורעות חשובים

- 0914.: מדד המחירים ליצרן + מדד המכירות הקמעונאיות לחודש אוגוסט

- 20.09: החלטת ריבית הבנק המרכזי ה- FED

אירופה –

האינפלציה באירופה נתונה במגמת ירידה, אולם קצב הירידה נתון במגמה איטית מהרצוי והצפוי ושוכנת ברמת 5.3% מול ציפייה של 5.1%. במקביל אירופה מצטיידת בגז לקראת החורף הקרב וללא אספקה מרוסיה. הביקושים תרמו למחירי הדלק לחזור למגמת עלייה ומחירי הגז TTF בעלי התנודתיות הגבוהה והפוטנציאל להמשך עליית מחירים ולחזרה לעבר רמת – 40 אירו למגה וואט, רמה ששררה במהלך החודש האחרון.

בהחלטת הריבית הקרובה ב-14.09 הבנק המרכזי האירופי ה-ECB אינו צפוי לבצע העלאת ריבית נוספת, אולם להערכתנו עד סוף השנה, קיים פוטנציאל גבוה להעלאת ריבית נוספת במיוחד במידה ומדדי המחירים (האינפלציה) לא יתקררו בקצב הרצוי. נתוני גרמניה המורים על האטה וגלישה למיתון מחייבים משנה זהירות.

בממלכה הבריטית ניכרים סימני האטה משמעותיים כאשר נתוני צמיחת התוצר החודשיים בחודש יולי הראו על נסיגה של 0.5% בתוצר, ירדה גבוהה מתחזית של- 0.2%. נתונים אלה מאותתים על גלישת בריטניה למיתון, ובמידה והאינפלציה תמשיך לשרור מעל 6.5% – עשויה בריטניה לגלוש לסטגפלציה.

מאורעות חשובים

- 14.09: החלטת הריבית המוניטרית של הבנק המרכזי האירופי ה-ECB

- 09: פרסום נתוני האינפלציה בבריטניה

- 09: פרסום החלטת הריבית של הבנק המרכזי הבריטי BOE

ישראל –

לאחר ששער הדולר הגיע לרמות שיא שבקרבת רמת ה- 3.86 ₪ לדולר, הזרמת היצע משמעותי של דולרים לשוק המקומי הובילו להתחזקות השקל לעבר רמת ה – 3.78 שקל לדולר. השבוע עומד בסימן דיוני בג"ץ והמשך חוסר הוודאות בנוגע לרפורמה המשפטית, חקיקה חד צדדית ומשבר חוקתי, הדולר נחלש כאשר נע לעבר רמת 3.7940 שקל לדולר ומשם שב ונחלש לעבר 3.83 ₪ לדולר.

חוסר הוודאות בשווקים בנוגע לרפורמה המשפטית והחשש ממשבר חוקתי מוביל ליציאת משקיעים מהחזקה בשקלים לצד החולשה בשוקי המניות הגוררת את הגופים המוסדיים לצמצם את היקף ההגנות המטבעיות עם הירידה בשווי תיק המניות ולצורך זאת לרכוש מט"ח, מהלכים שתרמו לפיחות המהיר ולהמשך היחלשות השקל.

כפי שכתבנו רבות בעבר, המשבר החברתי – פוליטי – כלכלי, חסר התקדים שפוקד את המשק הישראלי, גורר לאי יציבות בשוק ההון המקומי. להערכתנו "רכבת ההרים" צפויה להמשך. בתחום הרפורמה השיפוטית, תשומת הלב מופנת לדיונים בבג"ץ הצפויים במהלך חודש ספטמבר, כך שיורד רף הרגישות במסחר בדולר/שקל אשר עשוי להגיב לעודפי ביקוש/היצעי גדולים הן מצד היצואנים המבקשים לגדר תמורות עתידיות ולצורך תשלומים בשקלים והן מצד הגופים המוסדיים אשר יבקשו להגיב לתנודות בשוקי המניות. תמונת מצב התומכת בהמשך תנועת "רכבת ההרים". במבט לטווח בינוני, העלייה בריבית הדולר, לצד העדר הסכמות בזירה הפוליטית, המשך הביקושים מצד משקיעים מקומיים וזרים לדולר, החמרה בזירה הביטחונית וצמצום ההיצע עם הקריסה בהיצעי המט"ח מצד הגופים העסקיים והמשקיעים הזרים אשר צמצמו חדות את היקף פעילותם תומכים בהמשך הפיחות ובהחלשות השקל לעבר 3.86 שקל לדולר, רמה טכנית אשר סביבה עד כה נבלם פיחות השקל. להערכתנו החשש ממשבר חוקתי הינו רחב ומשמעותי ועשוי לאפשר תנועה לעבר 4 ₪/$ +.

בנק ישראל הותיר את הריבית פעם נוספת ברמת 4.75%, על אף שרמת האינפלציה (3.3%) עודנה שוכנת מעל לטווח היעד. לדברי בנק ישראל "הפעילות הכלכלית במשק הישראלי מצויה ברמה גבוהה ומלווה בשוק עבודה הדוק, אם כי ישנה התמתנות מסויימת במספר אינדיקטורים. האינפלציה עודנה רוחבית ומצויה ברמה גבוהה. עם זאת, בחודשים האחרונים מסתמנת האטה באינפלציה. לכן, הוועדה החליטה להותיר את הריבית על כנה, אך רואה היתכנות לא מבוטלת להמשך העלאה של הריבית בהחלטותיה הבאות, ככל שסביבת האינפלציה לא תמשיך להתמתן בהתאם למצופה. תוואי הריבית יקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה, זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות".

על פי נתונים ראשוניים שנאספו באגף הכלכלן הראשי, ברבעון הראשון בשנת 2023 נרשמה ירידה משמעותית בעסקאות השקעה זרות בישראל והן הסתכמו בכ-2.6 מיליארד דולר, ירידה של כ60% לעומת הממוצע בכל אחד מהרבעונים בשנים 2020 ו2022. הירידה מתבטאת הן במספר העסקאות והן במספר המשקיעים שירדו שניהם בשליש לעומת השנים הקודמות. במקביל, על פי נתוני הלמ"ס סך ההשקעות הזרות הישירות בישראל ברבעון הראשון של 2023 הסתכמו בכ-4.760 מיליארד דולר, ירידה של כ34% לעומת הממוצע ברבעון בשנים 2020 ו.2022. שנת 2021 נחשבת כשנה חיובית חריגה ולכן הוצאה מהחישוב.

ההאטה בשוק הנדל"ן נמשכת כאשר לפי משרד האוצר בחודש יולי נרכשו 6,912 דירות ירידה משמעותית של כ- 27% ביחד ליולי שנה שעברה ו-3% ביחס לחודש יוני. זו הרמה הנמוכה ביותר מיולי 2002 שנה בה המשק סבל ממיתון ומהאינתיפאדה השנייה. אמנם כעת הכלכלה הישראלית איננה במיתון והקיפאון בשוק הנדלן נובע מההלם בשוק בעקבות העלייה החדה בריבית, אך הקיפאון בשוק הנדל"ן יגרור ירידה נוספת בהכנסות המדינה והגדלת הגירעון כאשר ישנה עלייה בצד ההוצאות בעקבות מדיניות ממשלתית והסכמי שכר, הנתונים העשויים להתפרסם סופית השבוע.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות. מנתוני חברות עולה כי החברות בארה"ב ביצעו גיוסי הון בשנת 2023, כך שחברות רבות מצוידות במלאי מזומנים מספק ואינן נזקקות לגיוסיי הון משמעותיים בטווח המיידי לצורך ביצוע תוכניות ההשקעה ולפעילותם.

לסיכום – ברמה הגלובלית, דברי יו"ר הבנק המרכזי האמריקאי מלמדים כי הבנקים נחושים למנוע אינפלציה ולא יהססו לעלות את הריביות. הערכה כי עד סוף השנה תהא העלאת ריבית נוספת בארה"ב ובאירופה. להערכתנו גובר הסיכוי להעלאה בריבית גם בישראל. אולם, על רקע הציפייה להתמתנות האינפלציה בשנת 2024, הרי שהדבר יתמוך במיתון הדרגתי של צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לרבעון 2Q של שנת 2024, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים. בזירה המקומית: סוגיות פוליטיות, מעמד מערכת המשפט, עצמאות בנק ישראל וההסלמה בזירה הביטחונית עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי. דבר התומך בתנועת הדולר/שקל בתחום 3.50-3.86 ₪ לדולר. אולם בחודשים הקרובים, משבר חוקתי עשוי לדעתנו לגרור לפיחות חד ולצמצום משמעותי בהיצע המט"ח מהלך בעל פוטנציאל פיחות משמעותי ועם פריצת רף ה 3.86 תפתח הדלת לתנועה לעבר 4 ₪ לדולר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 12.09 ברמת 3,703 נק', עליה בשיעור של 1.1% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 12.09 עמד המחיר על רמת 8,391 דולר לטון, עליה בשיעור של 1.8% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב 12.09 עמדו המלאים על 135,650 טון, עליה בשיעור של כ-1.1% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 12.09 עמד המחיר על 2,479 דולר לטון, עליה בשיעור של 1.5% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 12.09 עמדו המלאים על 138,400 טון, ירידה בשיעור של 3.5% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –12.09 עמד המחיר על 19,923 דולר לטון, ירידה בשיעור של 0.7% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 12.09 עמדו המלאים על רמת 38,280 טון, עליה בשיעור של כ- 0.8% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 12.09 עמד על 2,196 דולר לטון, עליה בשיעור של 0.6% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 12.09 על רמת 493,875 טון, ירידה בשיעור של 1.1% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.