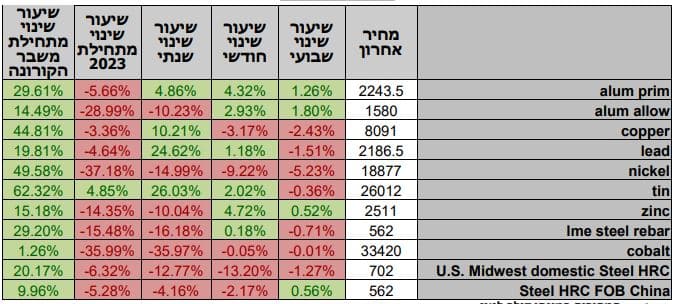

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

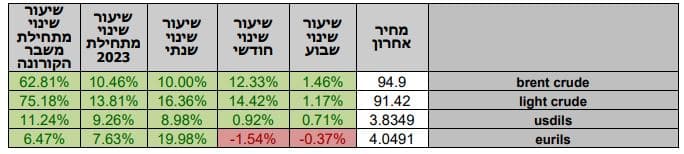

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים המשיך את המגמה השלילית שבשווקים בחודש ספטמבר. בתום יום המסחר של ה- 26.09 מדד הדאו ג'ונס עמד ברמת 33,432.2 נק', ירידה בשיעור של 1.6% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 14,497 נק', ירידה בשיעור של 1.4% לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,264 נק', ירידה בשיעור של 1.3%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,593 נק', ירידה בשיעור של 1.2% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,217 נק', ירידה בשיעור של 2.2% לעומת שבוע שעבר.

ארצות הברית –

החששות בשווקים ממצב בו האינפלציה תשהה ברמה גבוהה לאורך זמן, ובעקבות גובה הריבית יוותר גבוה מהצפי ולזמן ארוך מהצפי. אמש הריביות על אגרות חוב האמריקאיות ל-10 שנים נסקו לרמת 4.61% לרמה הגבוהה ביותר מאז משנת 2007.

בנוסף לכך אמש פורסם מדד הזמנות מוצרי בר קיימא אשר עלה ב-0.2% בחודש אוגוסט נתון הגבוה מהציפייה לירידה בשיעור של 0.5% נתון המעלה חשש מלחצים אינפלציוניים.

כפי שכתבנו בעבר, על אף הבלימה בנתוני האינפלציה, אינפלציית השירותים בארצות הברית עודנה שוכנת ברמה גבוהה, ומחירי האנרגיה נותרו ברמות גבוהות על אף החששות מהאטה עולמית וגלישה למיתון.

הבנק החליט כצפוי שלא לבצע העלאת ריבית החודש אולם ציין כי הריבית צפויה להישאר גבוהה לאורך פרק זמן ממושך. להערכתנו הבנק עשוי לבצע העלאת ריבית נוספת השנה בפגישתו הקרובה ב 1.11.2023.

אירופה –

לאחר שהבנק המרכזי האירופי ה-ECB ביצע העלאת ריבית, ובמקביל הערכת מחלקת המחקר של הבנק המרכזי היא שהאינפלציה בשנת 2023 צפויה לרדת לממוצע של 5.6%, 3.2% ב-2024 ו- 2.1% ב-2025. לשיטתם האינפלציה בשנת 2024 תבלם ותנוע "רוחבית", וברבעון השלישי 2025 צפויה לרדת חזרה לעבר טווח היעד. בעקבות נתוני הסחר החלשים בסין והפגיעה וההאטה הצפויה בשל כך גם בפעילות הכלכלית באירופה לצד הציפייה כי ירדה הסבירות להמשך מידניות העלאת הריבית באירופה בעוד במקביל גוברת הציפייה לעלייה נוספת בריבית הדולר דבר התורם להיחלשות האירו מול הדולר והתנועה לעבר רמת 1.05 דולר לאירו. הרמה הנמוכה ביותר מינואר 2023, וההיחלשות החדה ביותר בשער האירו מחודש מאי.

האינפלציה בבריטניה הפתיע לטובה כאשר עלתה בשיעור של 6.7% בלבד עלייה מתונה מהציפייה ל- 7%, כמו כן, אינפלציית הליבה עלתה ב- 6.2% נתון נמוך משמעותית מהציפייה ל- 6.8%. נתוני שוק הנדל"ן והחשש מגלישה להאטה תומכים במשנה זהירות בהחלטת הריבית של הבנק המרכזי האנגלי. הבנק המרכזי האנגלי כצפוי העלאה את הריבית בכ-0.25%, הערכה כי מדובר בהעלאת הריבית האחרונה לשנה זו.

מאורעות חשובים

- 09: פרסום נתוני האינפלציה אירופה

ישראל –

השבוע השקל התנהל בתחום רחב מהתחזקות לעבר רמת 3.81 ₪ לדולר אולם ברמה זו ביקושים והערכות לקראת דיוני בג"ץ והחשש ממשבר חוקתי החזירו את הדולר אל מעל לרמת ה 3.83, השקל נסחר בטווח של 3.81 – 3.857 ₪ לדולר. להערכתנו, חוסר הוודאות באשר לעתיד הרפורמה המשפטית, חקיקה חד צדדית ומשבר חוקתי, עשויים להמשיך לתרום לרכבת ההרים ואף לגרור להיחלשות משמעותי של השקל לעבר רמת 4 ₪ לדולר.

נתוני האבטלה אשר ירדו לעבר רמת 3.1% המורים על שוק עבודה הדוק כמו גם, נתוני אינפלציה גבוהים מהרצוי, פיחות השקל והעליה במחירי הדלקים צפויים לגרור להעלאת ריבית נוספת על ידי בנק ישראל בפגישתו ב 23/10.

כפי שכתבנו רבות, חוסר הוודאות בשווקים בנוגע לרפורמה המשפטית והחשש ממשבר חוקתי מוביל ליציאת משקיעים מהחזקה בשקלים לצד החולשה בשוקי המניות על הנסיקה בתשואת האג"ח הגוררת את הגופים המוסדיים לצמצם את היקף ההגנות המטבעיות עם הירידה בשווי תיק המניות ולצורך זאת לרכוש מט"ח, מהלכים שתרמו לפיחות המהיר ולהמשך היחלשות השקל.

המשבר החברתי – פוליטי – כלכלי, חסר התקדים שפוקד את המשק הישראלי, גורר לאי יציבות בשוק ההון המקומי. להערכתנו "רכבת ההרים" צפויה להמשך. בתחום הרפורמה השיפוטית, תשומת הלב מופנת לדיונים בבג"ץ הצפויים במהלך בחודשים הקרובים, דבר התורם לירידת רף הרגישות במסחר בדולר/שקל אשר עשוי להגיב במהירות לעודפי ביקוש/היצעי גדולים הן מצד היצואנים המבקשים לגדר תמורות עתידיות ולצורך גידור התשלומים בשקלים והן מצד הגופים המוסדיים אשר יבקשו להגיב לתנודות בשוקי המניות.

פריצת הרמה הטכנית 3.86-3.88 ₪ לדולר רמה אשר סביבה עד כה נבלם פיחות השקל עשויה לתמוך בהמשך התנועה לעבר רמת ה 4 ₪ לדולר. לסיכום בשלב הנוכחי להערכתנו המבנה הקואליציוני ועימו החשש ממשבר חוקתי לצד נתוני מקרו חלשים ובדגש על ההתרחבות בהוצאה והירידה החדה בהכנסות המדינה, תומכים בפיחות השקל ובתנועה לעבר 4 ₪/$ +.

לסיכום – ברמה הגלובלית, הערכה כי עד סוף השנה תהא העלאת ריבית נוספת בארה"ב אולם על רקע הציפייה להתמתנות האינפלציה בשנת 2024, הרי שהדבר יתמוך במיתון הדרגתי של צעדי הבנקים המרכזיים במלחמתם באינפלציה. בזירה המקומית: סוגיות פוליטיות, מעמד מערכת המשפט, עצמאות בנק ישראל וההסלמה בזירה הביטחונית עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי. במקרה של סמני הסכמה וגישור הדבר יתומך בתנועה מתקנת בשער הדולר/שקל אף לעבר 3.58 ₪ לדולר ואף פחות.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 26.09 ברמת 3,640 נק', ירידה בשיעור של 1.4% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 26.09 עמד המחיר על רמת 8,091 דולר לטון, ירידה בשיעור של 1.2% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב 26.09 עמדו המלאים על 166,850 טון, עליה בשיעור של כ-2.4% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 26.09 עמד המחיר על 2,511 דולר לטון, ירידה בשיעור של 2.0% לעומת הרמה בשבוע שעבר. רמת המלאים עליה במהלך השבוע, כאשר ב- 26.09 עמדו המלאים על 107,525 טון, עליה בשיעור של 2.0% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –26.09 עמד המחיר על 18,877 דולר לטון, ירידה בשיעור של 2.8% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 26.09 עמדו המלאים על רמת 41,328 טון, עליה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 26.09 עמד על 2,244 דולר לטון, עליה בשיעור של 0.2% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 26.09 על רמת 494,300 טון, עליה בשיעור של 2.5% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.