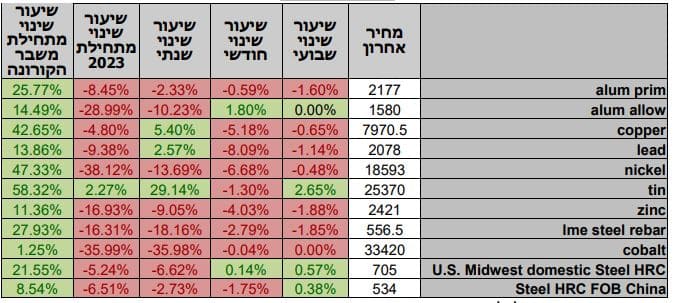

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

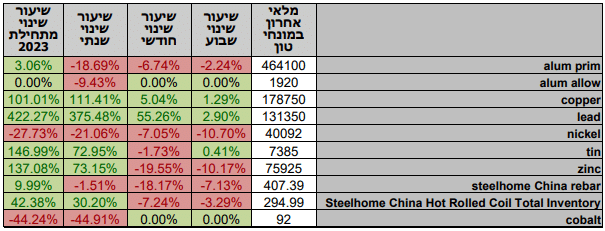

טבלת מלאים

שערי דלקים ומטבעות נבחרים

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה- 07.11 מדד הדאו ג'ונס עמד ברמת 34,153 נק', עליה בשיעור של 0.3% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 15,296 נק', עליה בשיעור של 1.3% לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,378 נק', עליה בשיעור של 0.5%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,410 נק', ירידה בשיעור של 0.1% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,153 נק', ירידה בשיעור של 0.2% לעומת שבוע שעבר.

ארצות הברית –

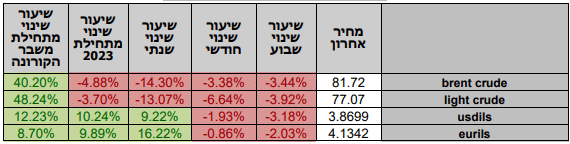

מדדי המניות S&P500 ו- מדד הנסדק סגרו רצף של עליות שערים הארוך ביותר מזה שנתיים, במקביל התשואות על אגרות החוב ל-10 שנים ירדו חדות לעבר רמת 4.53%. כל זאת לאחר החלטת הריבית והערכה בשווקים כי ירדה סבירות להעלאת ריבית נוספת במיוחד כל זמן שמלחמה בישראל אינה מתרחבת לכדי מערכה רחבה אשר תפגע בשרשרות האספקה, מחירי השילוח הימי ובמיוחד בשוק האנרגיה. במקביל שוק העבודה האמריקאי מאותת על התקררות התומכת בהערכה כי לא צפויה העלאת ריבית. מחירי הדלק מסוג WTI המשיך לרדת, מגמת ירידה מסוף השבוע כאשר רשם ירידה בשיעור של 6% לעבר רמת 75 דולר לחבית ובכך השלימו ירידה של מעל 13%.

כפי שכתבנו בעבר בהחלטתו האחרונה הבנק המרכזי האמריקאי ה-FED החליט להותיר את הריבית המוניטרית ברמת 5.5% ולהמשיך במדיניות הקטנת החשיפה המאזנית ה-QT באותו הקצב. לדברי נשיא ה-FED מר. ז'רום פאוול במידה ובבנק לא יהיו מרוצים מקצב ירידה האינפלציה הבנק ישוב לפעול ויבצע העלאת ריבית נוספת. בנוסף, בבנק לא דנים כעת במתי להוריד את הריבית, אלא כמה גבוה הריבית צריכה לשכון ולכמה זמן תשהה ברמה זו. החשש הגובר נוצר בשל הריבית הראלית הגבוהה עם ירידת האינפלציה והחשש מאפקט האטת הפעילות במשק.

אירופה –

באירופה נתוני האינפלציה הראו על התקררות נוספת ברמת המחירים כאשר מדד המחירים לצרכן בחודש ספטמבר שוכן ברמת 2.9% נתון הנמוך מצפי של 3.1%. כמו כן, שיעורי הצמיחה באירופה הראו על צמיחה נמוכה מהצפי הן ברמה הרבעונית והן ברמה השנתית. כתוצאה מכך השווקים הפיננסיים מעריכים כי סבב העלאות הריבית באירופה בסביבת אינפלציה יורדת, הסתיים בשלב הנוכחי.

על פי מחלקת המחקר של הבנק המרכזי האירופאי (ECB) האינפלציה בשנת 2023 צפויה לרדת לממוצע של 5.6%, 3.2% ב-2024 ו- 2.1% ב-2025. להערכתם האינפלציה בשנת 2024 תבלם ותנוע "רוחבית", וברבעון השלישי 2025 צפויה לרדת חזרה לעבר טווח היעד.

לפי הבנק המרכזי האירופאי ה-ECB ביקוש נמוך ליצוא מגוש האירו והשפעת תנאי המימון ההדוקים מפחיתים את הצמיחה, בין היתר על רקע השקעות נמוכות במגורים ובעסקים. גם במגזר השירותים, שהיה עמיד עד כה, ניתן לראות כעת סימני היחלשות. עם הזמן, המומנטום הכלכלי אמור להתגבר, שכן ההכנסה הריאלית צפויה לעלות, בתמיכת הירידה באינפלציה, עליית שכר ושוק עבודה חזק אשר יגררו לעלייה בהוצאות הצרכנים וכן לעלייה בפעילות הריאלית.

ישראל –

מלחמת "חרבות הברזל" בשמה הנוכחי ברצועת עזה ובצפון, ממשיכה לגרור לחוסר וודאות באשר להשפעות הלחימה והיקפה על המשק המקומי. במהלך השבוע החולף בעקבות ירידה בציפיות למערכה רב זירתית, והיצע מט"ח נחלשות שער הדולר ושב לרמתו ערב המלחמה. השקל המשיך במגמת ההתחזקות כאשר נע לעבר רמת 3.83 שקל לדולר, בכך השלים השקל התחזקות של 6% מהשיא. להערכתנו התחזקות השקל מוגבלת והחשש מהתרחבות הלחימה עשוי לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות אל עבר רמת ה 4 שקל לדולר ויותר.

כאמור בנק ישראל הכריז על תכנית ייצוב בה ימכור הבנק מט"ח בהיקף של עד 30 מיליארדי דולרים כצעד לבלימת עודפי הביקוש לדולר והפיחות המהיר ולאור ההשפעה האינפלציונית של הפיחות. לפי נתוני בנק ישראל בחודש אוקטובר הסתכמו מכירות מטבע חוץ על ידי בנק ישראל בסך של כ-8.2 מיליארד דולר. להערכתנו במידת הצורך הבנק צפוי לוב ולפעול בתקופה הקרובה בשוק ככל שיידרש על-מנת למתן את התנודות בשער השקל ולספק את הנזילות הנדרשת להמשך הפעילות הסדירה של השווקים. בנוסף לתכנית ה-30 מיליארד $, ובמידת הצורך, הבנק יספק נזילות לשוק באמצעות הפעלת מנגנוני עסקאות SWAP של הבנק בסכום של עד 15 מיליארדי דולרים. צעדי ייצוב אלו מייצבים את פערי הריבית ואת נקודות הסוופ, ובלמו את תנועת שער החליפין מלהגיע לרמות שיא חדשות ולעבר רמת 4.2 שקל לדולר.

נתונים נוספים אשר נדחפים לקרן זווית בתקופה מתוחה זו, נתוני האינפלציה של ישראל בחודש ספטמבר אשר הראו על האטה בקצב עליית המחירים כאשר בשנים עשר החודשים האחרונה עלה מדד המחירים הצרכן ב- 3.8% ובחודש ספטמבר המדד ירד ב0.1%. נתונים אשר מאותתים על האטה ברמת המחירים ובכלכלה הישראלית עוד טרם מלחמת "חרבות הברזל". לצד נתונים מעודדים של ירידת האינפלציה הפיחות החד צפוי להשפיע על מדד המחירים ולתמוך במדד גבוה בחודש אוקטובר הערכה כי המדד יעלה בכך 0.6% – 0.4%. החשש הגובר כי המערכה הנוכחית עשויה לגרור האטה נוספת בפעילות הכלכלית בישראל, ועליות מחירים בעקבות פגיעה בענפי החקלאות והתעשייה בעקבות פינוי המפעלים ובריחת עובדים וכפועל יוצא פגיעה בייצור ובמלאים אשר עשויה לגרור גל נוסף של עליות מחירים ובהמשך לאינפלציה גבוהה. עליה מחודשת של מדדי המחירים תאתגר את בנק ישראל במלחמתו באינפלציה, כאשר עליה חדה תאותת על הצורך למתן לחצים אינפלציוניים בין היתר אפשר ויידרש הבנק לפעול באמצעות העלאה בריבית.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 07.11 ברמת 3,643 נק', עליה בשיעור של 0.2% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 07.11 עמד המחיר על רמת 8,187 דולר לטון, עליה בשיעור של 0.2% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב 07.11 עמדו המלאים על 178,750 טון, ירידה בשיעור של כ-1.0% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.11 עמד המחיר על 2,568 דולר לטון, עליה בשיעור של 1.7% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 07.11 עמדו המלאים על 75,925 טון, ירידה בשיעור של 3.4% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.11 עמד המחיר על 17,912 דולר לטון, ירידה בשיעור של 1.7% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 07.11 עמדו המלאים על רמת 40,092 טון, ירידה בשיעור של כ- 4.2% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 07.11 עמד על 2,265 דולר לטון, עליה בשיעור של 0.5% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 07.11 על רמת 464,100 טון, ירידה בשיעור של 1.0% לעומת הרמות בשבוע שעבר.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.