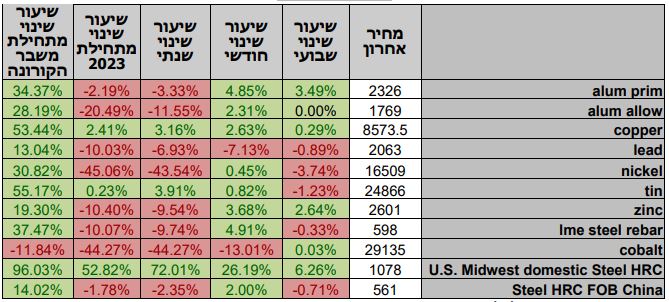

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

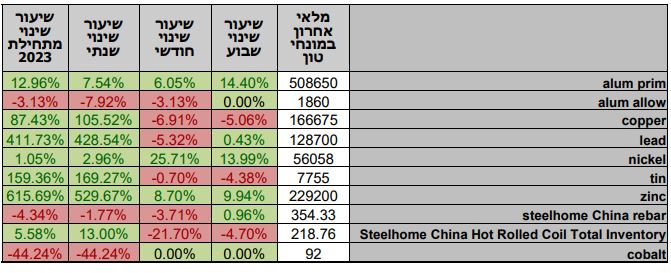

טבלת מלאים

שערי דלקים ומטבעות נבחרים

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

במהלך השבוע החולף, לא התקיים המסחר ברוב שווקי העולם בעקבות פגרת חג המולד. בתום יום המסחר של ה- 26.12 מדד הדאו ג'ונס עמד ברמת 37,545 נק', עליה בשיעור של 0.40% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 16,878 נק', עליה בשיעור של 0.60% לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,775 נק', עליה בשיעור של 0.40%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,697 נק', מדד הדאקס הגרמני נסחר ברמה של 16,706 נק', רמות הסגירה של שבוע שעבר.

ארצות הברית –

כפי שכתבנו בעבר לאחר שהבנק המרכזי האמריקאי ה-FED הותיר את הריבית ברמת 5.5% והערכת יו"ר הבנק המרכזי שבשנת 2024 ריבית הדולר תרד ב 3 פעימות ובסוף שנת 2024 תעמוד על 4.6% ובסוף 25 תעמוד על 3.6%, המשיך הדולר את מגמת ההיחלשות הן ביחס לאירו כאשר נע לעבר רמת 1.11 דולר לאירו והן אל מול הליש"ט כאשר נע לעבר 1.279 דולר לליש"ט. את חולשת הדולר נמצא במדד הדולר (DXY) אשר ירד אל מתחת לרמת 101 הרמה הנמוכה ביותר מזה חמישה חודשים, חולשת הדולר תוצאה של העלייה בציפיות בשווקים כי כבר מחודש מרץ 24 צפויה בדולר הפחתת ריבית.

התשואות על אגרות החוב של הממשל האמריקאי ל- 10 שנים המשיכו את מגמת הירידה כאשר ירדו לעבר רמת 3.82%, הרמה הנמוכה ביותר מחודש יולי.

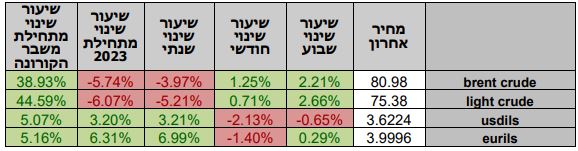

בעקבות הדרדרות המצב אל מול שליחי איראן – בתימן החותי'ם, במרחב הים האדום ומיצרי באב אל-מנדב, מחירי הדלקים נסקו לשיא של שבועיים ושוכנים ברמת 74.5 דולר לחבית דלק מסוג WIT, ו- 80 דולר לחבית דלק מהים הצפוני מסוג Brent.

כפי שכתבנו בעבר להערכתנו, החרפת המערכה הצבאית בישראל לזירות נוספות, עשויה לפגוע בשרשרות האספקה כפי שבא לידי ביטוי עם תקיפות החותי'ם איום הצפוי להיות מאותגר בקרוב עם כניסת כוח המשימה הימי לביטחון השייט בים סוף לפעולה. במחירי השילוח הימי ובמיוחד בשוק האנרגיה, עליית מחירים צפויה להאיץ מחדש את האינפלציה ובכך לפגוע במאמצי הבנקים המרכזיים במלחמתם להפחתת האינפלציה.

אירופה –

בדומה לארצות הברית גם הבנק המרכזי האירופאי הותיר את הריבית ללא שינוי ברמת 4.5%, עם זאת בשונה מארצות הברית בכירי ה-ECB (European Central Bank) בחרו לנקוט בשפה ניצית יותר (שמרנית) בנוגע לאינפלציה. לדבריהם העובדה שהאינפלציה נתונה כעת במגמת ירידה כאשר נעה לעבר רמת 2.4%, בבנק צופים שהאינפלציה תחזור ותעלה בטווח הקצר. על פי תחזית מחלקת המחקר של ה-ECB האינפלציה צפויה לרדת בהדרגה במהלך השנה הבאה עד שתגיע ליעד של 2% בשנת 2025. לפי תחזית מחלקת המחקר האינפלציה הממוצעת בסוף 2023 תשכון ברמת 5.4%, 2.7% ב-2024, 2.1% ב-2025. לעומת התחזית באשר להחלטת הריבית האחרונה הרי שתחזית האינפלציה ל-2023 ול-2024 עודכנה כלפי מטה.

בבריטניה הבנק המרכזי האנגלי הותיר את הריבית ברמת 5.25%, לדברי בכירים ב-BOE (Bank Of England) הורדת הריבית צפויה להגיע בחודש מאי או יוני 2023. בדומה לאירופה, נתוני האינפלציה בבריטניה במגמת ירידה מהירה מהציפיות, כאשר נתוני האינפלציה לחודש נובמבר שוכנים ברמת 3.9% אל מול הצפייה של 4.4% ונמוך מהנתון בחודש אוקטובר 4.6%.

ישראל –

בשבוע החולף בעקבות חופשת החגים הנוצריים ומיעוט ימי מסחר, שררה בשווקים תנודתיות נמוכה בשער הדולר אל מול השקל, השערים המשיכו להיסחר בטווח שערים צר של 3.61-3.63 שקל לדולר. הערכתנו לא השתנתה, כאשר לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר לשקל להתחזק עוד יותר. עם זאת כפי שכתבנו בעבר, להערכתנו פוטנציאל התחזקות השקל מוגבל, הגורמים אשר הובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל אל עבר רמת ה 3.83 שקל לדולר (הרמה ערב 7 באוקטובר) ויותר.

"רכבת ההרים" בשערי החליפין עשויה להמשך, להערכתנו השקל עשוי להיסחר בטווח הבינוני (חודשים הקרובים) בתחום שערים רחב של 3.54-4.12 שקל לדולר. להערכתנו לאור ההשלכות החמורות הטמונות בפיחות מהיר על רמות המחירים והאינפלציה, בנק ישראל צפוי להמשיך לפעול למיתון עודפי ביקוש למט"ח.

העלויות הגבוהות של מלחמת "חרבות הברזל" לצד הירידה בהיקף הפעילות הכלכלית עוברות כיום לקדמת הבמה ומורות על הצורך בהערכות תקציבית תואמת. המלחמה ממשיכה לגרור לחוסר וודאות באשר להשפעת הלחימה והיקפה על הגרעון התקציבי כאשר מעל מרחפת שאלת מקורות המימון לכיסוי העלויות היקרות.

התערבות בנק ישראל במסחר במט"ח עם מכירה של כ 8 מיליארד דולר, ובהמשך ההתחזקות המשמעותית שרשם השקל אל מול הדולר נתמכת בעובדה כי במשק הנתון במצב מלחמה, מיעוט פעילים לצד מצב של עודפי היצע גורר לתגובה משמעותית של ייסוף השקל. ראוי לציין כי בימים של ערב סוף שנת כספים, הגופים המוסדיים פועלים במתכונת של "טייס אוטומטי" במטרה לגדר חשיפה מטבעית ולהתאים את היקף ההחזקה במט"ח למדיניות המוסד, דבר התורם לטלטלה בשער החליפין. לאחרונה נבלם ייסוף השקל מעל לרמת ה 3.60 ₪/$ אולם הציפיות להפחתת ריבית הדולר כבר ברבעון הראשון של שנת 2024, תורמות לעליות שערים בבורסות חו"ל, זאת לצד היקף ההחזקה הגבוה של מט"ח (מעל ל 20%) בו מחזיקים המוסדיים, מעודד את פעילותם של המוסדיים אשר מוכרים מט"ח ובכך תורמים לעודפי היצע מט"ח.

נתונים מעודדים שפרסם בנק ישראל מורים על התאוששות בצריכה, כאשר ההוצאות בכרטיסי האשראי, בחודש נובמבר התאוששו והגיעו לרמת 96% ביחס לנתוני הצריכה בחודש נובמבר שנת 2022.

לפי הלשכה המרכזית לסטטיסטיקה (הלמ"ס) נתוני האינפלציה לחודש נובמבר פורסמו ולפיהם מדד המחירים לצרכן (CPI) השנתי עלה ב- 3.1% בלבד , בזכות המדד החודשי שירד ב-0.3%, ביטוי לירידה שנרשמה בפעילות הכלכלית בישראל. רכיבים מרכזיים אשר גררו את המדד מטה היו מחירי הטיסות והלינה בארץ שנפגעו בעקבות המלחמה, כמו גם השפעת התיסוף המשמעותי בשקל, רכיבים העשויים לתרום לבלימת עליית המדד בחודשים הקרובים.

תמונה מקומית – מקרו כלכלית

חטיבת המחקר של בנק ישראל הפחיתה את תחזית הצמיחה, להערכתה התוצר יצמח ב-2% בלבד בכל אחת מהשנים 2023 ו-2024. התחזית הפסימית מאופיינת ברמה גבוהה במיוחד של אי ודאות וכוללת הערכה כי הוצאות הממשלה בגין המלחמה יסתכמו בכ-160 מיליארדי ש"ח. יחס החוב לתוצר בשנים 2023 ו-2024 צפוי לעמוד על כ-63% וכ-66% בהתאמה, הרעה משמעותית מנתוני 2023 של טרום המלחמה. הערכת ההוצאה נתפסת כמקלה לעומת הערכות בקרב גופים פיננסיים הצופיים לעלויות של כ 190 מיליארד ש"ח.

לאור הקירבה לשנת הכספים החדשה והפעילות הערה של הגופים המוסדיים והחברות לריסון חשיפות מאזניות והצגת נתוני הדוחות הכספיים של סוף שנת הכספים "windows dressing" הרי שעם כניסת שנת הכספים החדשה, עשויים גופים אלו לשוב ולפתוח חשיפות חדשות ולתרום בכך לתנודות בשוק המט"ח המקומי. החשש מהסלמה ביטחונית בזירות נוספות תורמת למשנה הזהירות כמו גם החשש מהשפעת ההרעה בנתוני המקרו של המשק הישראלי על דירוג האשראי של ישראל ועלות גיוס מקורות הון זרים. הציפיה להורדת ריבית בארה"ב כבר ברבעון הראשון מחייבת משנה זהירות שכן הסלמה ביטחונית ועימה פגיעה בשרשרת האספקה, עליית מחירי האנרגיה וכו' יתרמו ללחצי מחירים ולאינפלציה אשר תמנע את צעדי ההרחבה והפחתות הריבית הצפויות. אכזבה בזירת הריבית עשויה לפגוע בשוקי המניות ובהמשך לתרום לביקושי מט"ח משמעותיים מצד הגופים המוסדיים, היה ותתקבל חולשה משמעותית בשוק המניות.

שוק המתכות

בעקבות פגרת חג המולד לא התקיים המסחר במתכות ב- LME בבורסת המתכות בלונדון, המחירים נותרו ללא שינוי בהתאם לרמות הסגירה של שבוע שעבר, כאשר מדד ה- LME עמד בסיום יום המסחר 22.12 ברמת 3,737 נק'.

COPPER – מחיר הנחושת עמד בתום יום המסחר של ה- 22.12 עמד המחיר על רמת 8,573 דולר לטון. רמת המלאים עמדה ב- 22.12 עמדו על 166,675 טון.

ZINC – מחיר האבץ עמד בתום יום המסחר של ה – 22.12 עמד על 2,601 דולר לטון, רמת המלאים עמדה ב- 22.12 עמדו על 229,200 טון.

– NICKEL מחיר ניקל עמד בתום יום המסחר של ה – 22.12 על 16,509 דולר לטון. רמת המלאים עמדה ב- 22.12 עמדו על 56,058 טון.

ALUMINIUM PRIM – מחיר האלומיניום עמד בתום יום המסחר של ה – 22.12 על 2,326 דולר לטון. רמת המלאים עמדה ב- 22.12 עמדו על 508,650 טון.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.