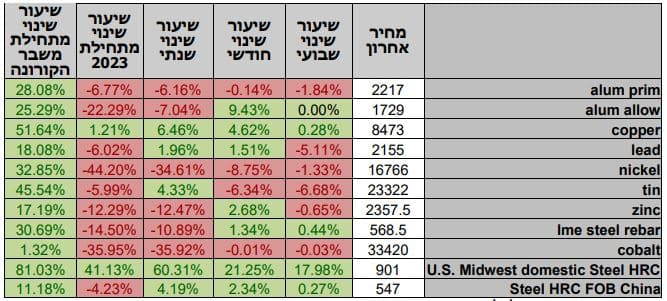

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

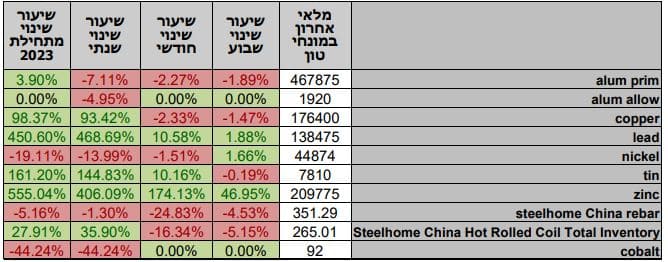

טבלת מלאים

שערי דלקים ומטבעות נבחרים

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים המשיך את המגמה חיובית. בתום יום המסחר של ה- 29.11 מדד הדאו ג'ונס עמד ברמת 35,416 נק', עליה בשיעור של 0.94% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 16,010 נק', עליה בשיעור של 0.48% לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,554 נק', עליה בשיעור של 0.37%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,455 נק', ירידה בשיעור של 0.36% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,992 נק', עליה בשיעור של 0.58% לעומת שבוע שעבר.

ארצות הברית –

המגמה החיובית במדדי המניות נשמרה שבוע נוסף. השבוע פורסמו נתוני הזמנות מוצרים ברי קיימא אשר הראו על ירידה חודשית של כ-5.4%, יחד עם הירידה בחודש יולי זו הירידה החדה ביותר מאפריל 2020. נתונים המראים על המשך מגמת ההאטה בפעילות הכלכלית האמריקאית והשפעת הריבית הגבוהה. כפי שכתבנו בעבר ההתקררות בנתוני האינפלציה והצפי להמשך התקררות המחירים, יחד עם עלייה בציפיות להורדת ריבית מוקדמת מהצפי הובילו לעליות בשווקים הפיננסים וירידה בתשואות על אגרות החוב לכ-10 שנים. לאחר שכמה בכירים אמרו שסבב העלאות הריבית נגמר ובשנת 2024 יחל תהליך הורדת הריבית – הריבית על אגרות החוב ל-10 ירדה חדות לעבר רמת 4.26%, הרמה הנמוכה ביותר מספטמבר.

חברי ועידת אופק + מנסים להגיע בהובלת סעודיה להסכמות בנוגע לצמצום היצע הדלקים לשנת 2024, עד כה לא הצליחו להגיע להסכמות. ב-30.11 צפויה הישיבה להתקיים לאחר שנדחתה כמה פעמים בשבועות האחרונים. מחיר חבית דלק מסוג WTI נסחרת ברמת 77 דולר ו-83 דולר לחבית דלק הים הצפוני מסוג Brent.

כפי שכתבנו בעבר במידה והמערכה בישראל תתרחב לזירות נוספות, עשוי הדבר לפגוע בשרשרות האספקה, מחירי השילוח הימי ובמיוחד בשוק האנרגיה עליית מחירים אשר תפגע במאבק הבנקים המרכזיים באינפלציה.

אירופה –

מדדי הבורסות באירופה ממשיכים במגמה החיובית בעקבות הצפי להמשך התקררות האינפלציה שתבוא לידי ביטוי בנתונים אשר יפורסמו בסוף השבוע, בנוסף מדד הסנטימנט העסקי שוכן ברמת 93.8, המעיד על המשך במגמת ההתאוששות מחודש אוגוסט. כפי שכתבנו בעבר שני גורמים מרכזיים הובילו את התקררות האינפלציה באירופה, האחד ירידה חדה במחירי האנרגיה אשר בעבר הובילו את העלייה באינפלציה וכעת הירדה מושכת את המדד מטה, בשיא, מחירי האנרגיה והמזון היו "אחראיים" על כשני שלישים מהאינפלציה. הגורם השני הוא המדיניות המוניטרית המצמצמת אשר הובילה לירידה בצד הביקוש ושמרה על הציפיות לאינפלציה בטווח היעד.

על פי מחלקת המחקר של הבנק המרכזי האירופאי (ECB) האינפלציה בשנת 2023 צפויה לרדת לממוצע של 5.6%, 3.2% ב-2024 ו- 2.1% ב-2025. להערכתם האינפלציה בשנת 2024 תבלם ותנוע "רוחבית", וברבעון השלישי 2025 צפויה לרדת חזרה לעבר טווח היעד.

ישראל –

מלחמת "חרבות הברזל" בשמה הנוכחי ברצועת עזה ובצפון, ממשיכה לגרור לחוסר וודאות באשר להשפעות הלחימה והיקפה על המשק המקומי. ההתחזקות המשמעותית שרשם השקל נמשכה גם בשבוע החולף כאשר שער הדולר שקל נחלש לעבר רמת 3.67 שקל דולר. הרמה הנמוכה ביותר מיולי השנה.

השילוב של ירידה בציפיות למערכה רב זירתית, דיבורים על הפסקת אש ממושכת יותר ונתוני אינפלציה נמוכים בארצות הברית אשר תרמו לעליות בשווקי המניות גררו פעילות ערה של המוסדיים אשר ביצעו מכירות משמעותיות של דולרים בעקבות העלייה בשווי החשיפה הדולרית הגבוהה שנסקה אל מעל לרמת ה-20% והרצון להמנע מעלייה נוספת בהיקף החשיפה, מהלך אשר גרר להיצע מט"ח ולהתחזקות משמעותית של השקל אל מעבר לרמתו ערב המלחמה (מעל 3.82 ₪) בכך השלים השקל התחזקות של מעל ל-8% מרמת השיא. להערכתנו פוטנציאל התחזקות השקל מוגבל, הגורמים אשר הובילו להיחלשות השקל לפני הלחימה טרם חלפו והחשש מהתרחבות מחודשת של הלחימה עשוי לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות אל עבר רמת ה 4 שקל לדולר ויותר. "רכבת ההרים" בשערי החליפין עשויה להמשך, להערכתנו השקל עשוי להיסחר בתחום שערים רחב של 3.62-4.1 שקל לדולר.

בנק ישראל החליט להותיר את ריבית הבנק המרכזי ברמת 4.75%, לפי בנק ישראל "הכלכלה הישראלית איתנה והשכילה בעבר להתאושש מתקופות קשות". האינדיקטורים הכלכליים השונים מאז תחילת המלחמה הצביעו כצפוי על ירידה בפעילות הכלכלית במשק אך בחלוף מספר שבועות של מלחמה, נראה כי המשק מצוי בתהליך התאוששות כלכלית בחלק מרכיבי הפעילות. כמו כן, האינפלציה התמתנה אך עודנה נמצאת מעל רמת היעד. במבט צופה קדימה הציפיות והתחזיות לאינפלציה מצויות בתוך היעד.

חטיבת המחקר הפחיתה את תחזית הצמיחה ולהערכתה התוצר יצמח ב-2% בכל אחת מהשנים 2023 ו-2024. התחזית מאופיינת ברמה גבוהה במיוחד של אי ודאות וכוללת הערכה כי הוצאות הממשלה בגין המלחמה יסתכמו בכ-160 מיליארדי ש"ח. יחס החוב לתוצר בשנים 2023 ו-2024 צפוי לעמוד על כ-63% וכ-66% בהתאמה. גישה שמרנית לעומת הערכות בקרב גופים פיננסיים לעלויות של כ 190 מיליארד דולר.

נתונים נוספים אשר נדחפים לקרן זווית בתקופה מתוחה זו, נתוני האינפלציה של ישראל בחודש אוקטובר מעורבים כאשר מדד המחירים לצרכן החודשי עלה ב-0.5% נתון המראה על המשך עליית מחירים והתרחקות מטווח היעד, במקביל בשנים עשר החודשים האחרונה עלה מדד המחירים הצרכן ב- 3.7% נתון המראה על ירידה במדד לעומת הנתון השנתי בחודש ספטמבר. נתונים אשר מאותתים על האטה ברמת המחירים ובכלכלה הישראלית עוד טרם מלחמת "חרבות הברזל". והחשש הגובר כי המערכה הנוכחית עשויה לגרור האטה נוספת בפעילות הכלכלית בישראל, ועליות מחירים בעקבות פגיעה בענפי החקלאות והתעשייה בעקבות פינוי המפעלים ובריחת עובדים וכפועל יוצא מהפגיעה בייצור ובמלאים אשר עשויה לגרור לגל נוסף של עליות מחירים ובהמשך לאינפלציה גבוהה. עליה מחודשת של מדדי המחירים תאתגר את בנק ישראל במלחמתו באינפלציה, כאשר עליה חדה תאותת על הצורך למתן לחצים אינפלציוניים בין היתר אפשר והבנק יידרש לשוב ולפעול באמצעות העלאה בריבית.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 29.11 ברמת 3,664.5 נק', ירידה בשיעור של 1% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 29.11 עמד המחיר על רמת 8,450 דולר לטון, ירידה בשיעור של 0.17% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב 29.11 עמדו המלאים על 176,400 טון, ירידה בשיעור של כ-1.47% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 29.11 עמד המחיר על 2,537 דולר לטון, ירידה בשיעור של 0.3% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 29.11 עמדו המלאים על 209,775 טון, עליה בשיעור של 47% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 29.11 עמד המחיר על 16,766 דולר לטון, ירידה בשיעור של 1.3% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 29.11 עמדו המלאים על רמת 44,874 טון, עליה בשיעור של כ- 1.66% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 29.11 עמד על 2,217 דולר לטון, ירידה בשיעור של 1.8% לעומת שבוע שעבר. רמת מלאי האלומיניום ב- 29.11 עמדה על רמת 467,875 טון, ירידה בשיעור של 1.89% לעומת הרמות בשבוע שעבר.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.