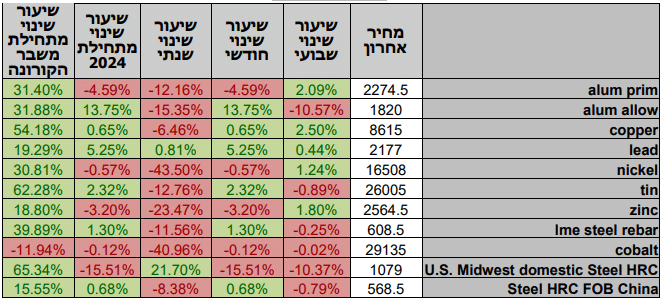

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

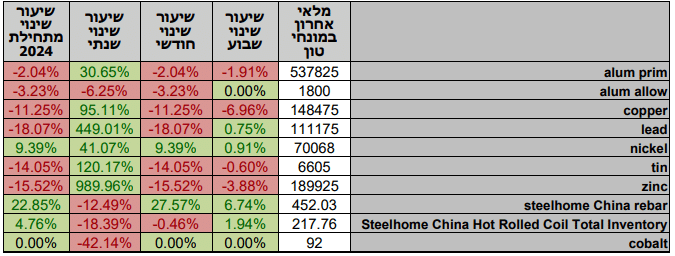

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה חיובית. בתום יום המסחר של ה- 30.01 מדד הדאו ג'ונס עמד ברמת 38,467 נק', עליה בשיעור של 1.00% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 17,477 נק', עליה בשיעור של 0.30% לעומת לרמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 4,925 נק', עליה בשיעור של 0.70% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,666 נק', עליה בשיעור של 0.40% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 16,972 נק', סביב רמות הסגירה של שבוע שעבר.

ארצות הברית –

בשבוע החולף מדד המניות המשיכו במגמת עלייה שבוע נוסף בעקבות ההקלה בתנאים הפיננסיים נתוני האינפלציה המעודדים. מנגד, הכלכלה האמריקאית צמחה ברבעון הרביעי כ-3.3% נתון גבוה מהצפי אשר מראה על הצלחת הבנק המרכזי האמריקאי בניתוב הכלכלה לנחיתה רכה תוך המנעות מגלישה למיתון. כמו כן, מנגד שוק העבודה ממשיך להיות הדוק ומס המשרות שנוספו לכלכלה האמריקאית גבוה מ-9 מיליון משרות, נתון הגבוה ב250 אלף משרות מהצפי. נתונים אלה תומכים בכך שבהחלטת הריבית בחודש מרץ יימנעו בבנק המרכזי האמריקאי מהורדת ריבית בכדי לא לגרור סבב נוסף של עליית מחירים.

אמש הותיר כצפוי הבנק המרכזי האמריקאי את הריבית ברמת 5.5%, בהחלטה יו"ר הבנק המרכזי האמריקאי מר. ז'רום פאוול כפי שציפינו ופירטנו בסקירותינו האחרונות, אותת על כך שעל אף הנתונים המעודדים של התקררות האינפלציה לא ימהרו להוריד את ריבית כבר בחודש מרץ וכמות הפעימות של הורדת הריבית בשנת 2024 לא תהיה גבוהה מ-4 פעימות. בעקבות דבריו של היו"ר תרמו לירידה ברף הציפיות להפחתת ריבית בישיבה בסוף חודש מרץ. הערכה נותרה כי הבנק יפחית השנה כ 1.5% בריבית אולם עיקר ההפחתות צפוי בחצי השני של השנה.

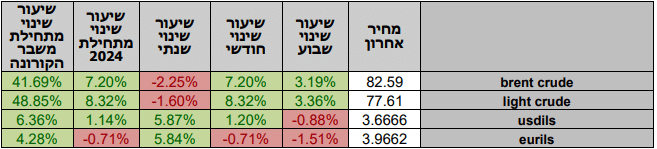

מחירי האנרגיה מושפעים משני גורמים בצורה מנוגדת, מצד אחד עליית מדרגה עם מותם של 3 חיילים אמריקאים במעורבות ארצות הברית בסכסוך במזרח התיכון מצב התורם לירידת רף הרגישות ולעליית מחירים, מן הצד שני נתוני הייצור בכלכלה הסינית הראו על חולשה וירידה חודש רביעי ברציפות. כתוצאה מכך חלה ירידה ברמת המחירים עם הירידה בביקושים. מחירי הדלקים שוכנים כעת ברמות של 77 דולר לחבית מסוג WTI, ו- 82 דולר לחבית מסוג BRENT מאגן האוקיינוס האטלנטי.

אירופה –

הבנק המרכזי האירופי ה-ECB הותיר את הריבית פעם נוספת ברמת 4.5%, הרמה הגבוהה ביותר מזה 22 שנים. לדברי הגב' קריסטין לגארד נשיאת ה-ECB הריבית תשהה ברמה ככל שיידרש בכדי להחזיר את האינפלציה לטווח היעד של 2%. לדבריה נושא הורדת הריבית כלל לא נדון ופה אחד הסכימו שמוקדם מידי בכדי לדון בנושא. אחת הסיבות המרכזיות היא החשש מהדרדרות הלחימה בים אדום אשר עשויה להוביל לעליית מחירי האנרגיה וכפועל יצא לעליית האינפלציה.

על פי תחזית מחלקת המחקר של ה-ECB האינפלציה צפויה לרדת בהדרגה במהלך השנה הבאה עד שתגיע ליעד של 2% בשנת 2025. לפי תחזית מחלקת המחקר האינפלציה הממוצעת בסוף 2023 תשכון ברמת 5.4%, 2.7% ב-2024, 2.1% ב-2025.

נתוני הצמיחה של האיחוד האירופי ממשיכים להראות על האטה משמעותית בכלכלה, כאשר הצמיחה ברבעון הרביעי הייתה ללא שינוי נתון נמוך אך טוב מנתון שלילי של 0.1%-. ראוי לציין שגרמניה הכלכלה הגדולה באיחוד ממדווחת על סימנני האטה משמעותיים יותר מהממוצע בקרב מדינות חברות האיחוד.

ישראל –

השקל התחזק שבוע נוסף בעקבות הציפייה להפסקת אש כבר בטווח הקצר והתחזק עד לעבר רמת 3.64 שקל לדולר. סיבה נוספת להתחזקות היא עליות השערים בבורסות בחו"ל בשבוע האחרון אשר מחייבות את הגופים המוסדיים לבצע מכירות כחלק מגידור חשיפת התיק הדולרי שלהם לצד הפעילות של היצואנים הגדולים לקראת תשלומי שכר ומיסים. פעילות בתקופה בה נרשמה ירידה בנסיעות לחו"ל בצריכת הדלקים ובביקושים תורמים למצב של היצע מוגבר בתקופה של ירידה בביקושים. כפי שכתבנו בעבר בטווח קצר השקל עשוי להתחזק לעבר 3.60 שקל לדולר ואף מעבר, עם זאת התרחבות פער הריביות, הגירעון הגבוה, והחשש מפגיעה בדירוג האשראי של ישראל, תורמים לפעילותם של הזרים המצמצמים את החשיפה לשקל, ויתרמו לחולשת השקל בטווח הבינוני.

לפי דו"ח היציבות הפיננסית של בנק ישראל אשר פורסם אמש, הפגיעה המיידית בפעילות הכלכלית – בשל ירידה הן בצד הביקוש והן בצד ההיצע (מחסור בעובדים) ו – העלייה החדה בהוצאות הממשלה באו לידי ביטוי במדדי סיכון המדינה השונים, בהם הפער בין התשואות של אג"ח ממשלתית ישראלית לכזאת של ארה"ב ומחיר -הCDS. כמו כן הודיעו שלוש חברות הדירוג המובילות על בחינה של האפשרות להוריד את דירוג האשראי של ישראל, מהלך העשוי לפגוע בעלות גיוס האשראי עם העלייה במדדי הסיכון .

בחודש שקדם לתחילת המלחמה, פער התשואות-לפדיון בין אג"ח שקלית לא צמודה של ממשלת ישראל ל – 10 שנים לאג"ח דומה של ממשלת ארה "ב עמד על -כ 0.5 נקודות האחוז, פער התשואות- לפדיון בין אג"ח דולרית של ממשלת ישראל ל -10 שנים לאג"ח דומה של ממשלת ארה "ב נע סביב 0.85 נקודת אחוז. ביום המסחר הראשון עלו פערי התשואות ולאחר מכן התייצבו פערי התשואה בשבועות הבאים, ונותרו ברמה גבוהה מזו ששררה ערב המלחמה.

יתרות מטבע החוץ הסתכמו בסוף החודש דצמבר 23 בסך 204,637 מיליוני דולרים, גידול של 6,468 מיליוני דולרים. נתון שאינו מספק סמנים לפעילות משמעותית של בנק ישראל בשוק מטבע החוץ בחודש זה.

החשש כי המשך התנודות בשוק המניות כתוצאה משינוי ברף הציפיות להורדת ריבית הדולר יטלטלו את שוק המט"ח המקומי כאשר המוסדיים יידרשו להתאים את היקף החשיפה המטבעית לשווי ההחזקות.

הערכתנו לא השתנתה, כאשר לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. עם זאת כפי שכתבנו בעבר, להערכתנו פוטנציאל התחזקות השקל מוגבל, הגורמים אשר הובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל אל עבר רמת ה 3.83 שקל לדולר (הרמה ערב 7 באוקטובר) ויותר.

"רכבת ההרים" בשערי החליפין עשויה להמשך, להערכתנו השקל עשוי להיסחר בטווח הבינוני (חודשים הקרובים) בתחום שערים רחב של 3.54-4.12 שקל לדולר. להערכתנו לאור ההשלכות החמורות הטמונות בפיחות מהיר על רמות המחירים והאינפלציה (באמצעות מנגנון התמסורת), בנק ישראל צפוי לשוב ולפעול למיתון עודפי ביקוש חריגים למט"ח.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 30.01 ברמת 3,740 נק', עליה בשיעור של 0.10% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 30.01 עמד המחיר על רמת 8,615 דולר לטון, עליה בשיעור של 0.80% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב 30.01 עמדו המלאים על 148,475 טון, ירידה בשיעור של כ-1.90% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.01 עמד המחיר על 2,564 דולר לטון, ירידה בשיעור של 0.50% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 30.01 עמדו המלאים על 189,925 טון, ירידה בשיעור של 0.90% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.01 עמד המחיר על 16,508 דולר לטון, ירידה בשיעור של 1.70% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-30.01 עמדו המלאים על רמת 70,068 טון, עליה בשיעור של כ- 1.10% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום נותר ללא שינוי במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.01 עמד על 2,274 דולר לטון, רמות הסגירה של שבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 30.01 על רמת 537,825 טון, ירידה בשיעור של 1.50% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.