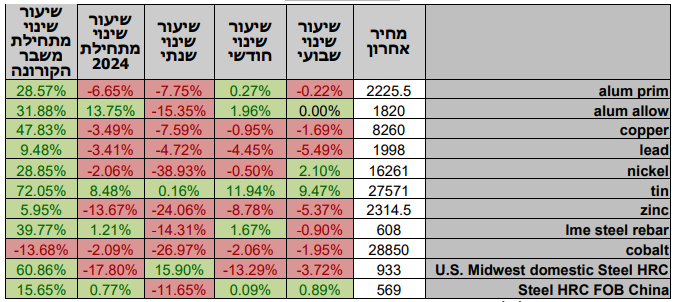

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

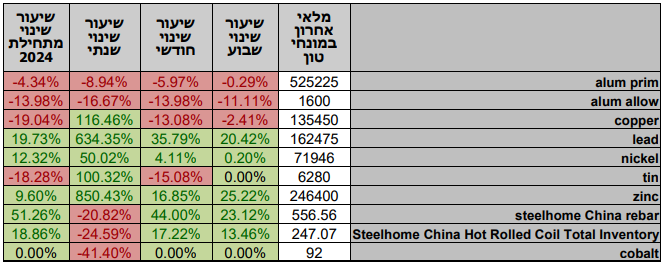

טבלת מלאים

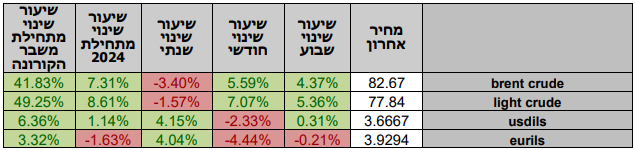

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים התנהל במגמה מעורבת. בתום יום המסחר של 27.06 מדד הדאו ג'ונס עמד ברמת 33,927 נק', עליה בשיעור של 0.6% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 14,945 נק' עליה בשיעור של 0.4%, לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,378 נק', עליה בשיעור של 0.7%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,461.5 נק', סביב רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,847 נק', עליה בשיעור של 0.1% לעומת שבוע שעבר.

ארצות הברית –

הכלכלה האמריקאית צמחה ברבעון הרביעי 2024 בכ-3.2%, צמיחה המתונה מהצפי של 3.3%, על אף שהצמיחה נמוכה מהצפי הצמיחה, מראה כי הבלתי יאמן נעשה כאשר הכלכלה האמריקאית הצליחה לבלום את האינפלציה הגבוהה מבלי לגלוש למיתון.

את ההאטה בכלכלה האמריקאית ניתן לראות בנתוני הזמנת מוצרים ברי קיימא לחודש ינואר, הנתונים הראו על ירידה של 6.1%, נתון הגבוה מצפי של 4.5%.

נתוני האינפלציה בארצות הברית אמנם נבלמה וירדה, אך עדיין לא הגיעה לטווח היעד של 2% כאשר אינפלציית השירותים עודנה גבוהה משמעותית מן היעד. במקביל מדד מחירי הדיור קייס-שילר השנתי הראה על עלייה של 6.1% הרמה הגבוהה ביותר מנובמבר 2022. מדובר בעלייה שישית ברציפות מחודש יולי כאשר במקביל גם קצב עליית המחירים עלה. עם זאת, בעת שהריבית גבוהה והיצע הדירות החדשות בארה"ב גבוה מהביקוש יש המצפים בניגוד לדעתנו להקלה במדיניות הריבית של ה-FED כבר בסוף החודש הבא.

מחירי האנרגיה שוהים זה שבוע נוסף ברמות גבוהות יחסית על אף ההאטה בכלכלה העולמית, מחירי דלק מסוג WTI (האמריקאי) שוהה ברמת 78.8. חבית דלק צפוני מסוג BRENT שוהה ברמת 83.5 דולר לחבית, כאמור כפי שכתבנו ההאטה העולמית, הסכנה הגיאופוליטית ואנרגיה מתחדשת משפיעים על רמת הביקושים, כל זאת על רקע הציפיות כי במהלך חודש מרץ תערך ועידת אופק + אשר עשויה להתכנס ולנסות לקבל שוב החלטות בנוגע להקטנת להיצע הדלקים העולמי.

לאחר נתוני הצמיחה התשואות של אגרות החוב האמריקאיות ל-10 שנים ירדו מעט, והן ממשיכות לשהות ברמות הגבוהות מ 4.27%.

בארה"ב השינוי בציפיות באשר למדיניות הבנק המרכזי אשר באה לידי ביטוי בירידה דרמטית בציפיות להפחתת ריבית החל מהרבעון הראשון ובמהלך החצי הראשון של שנת 2024, נעה כעת להערכה כי הפחתת הריבית תבוצע החל מקיץ 2024 ובמהלך החצי השני של השנה. בפני הבנק לצד המלחמה באינפלציה ניצב החשש הגלובלי מהאטה ואף מיתון, מהלך אשר תורם לדרישה לשינוי ברמת יעד האינפלציה מרמת ה 2% לעבר 3% מהלך אשר יתמוך במדיניות מרחיבה מצד הבנק המרכזי.

אירופה –

מדד הסנטימנט של הכלכלה האירופית ירד לרמת 95.4, בעקבות האינפלציה הגבוהה, רמת הריבית הגבוהה המכבידה על העסקים וביקושים חלשים לייצוא האירופי. כאמור נתוני הצמיחה הרבעוניים ברבעון 4 2023 נותרו ללא שינוי בהתאם לצפי, ברמה השנתית הכלכלה האירופאית צמחה 0.1% בהתאם לצפי. נתונים המראים שהכלכלה האירופית עודנה בסטגנציה, בדגש על גרמניה הקטר הכלכלי של האיחוד אשר ברבעון זה סבלה מצמיחה שלילית של כ-0.3% וצמיחת התוצר בצרפת אשר נותרה ללא שינוי אף היא. מנגד ספרד, איטליה והולנד מציגות צמיחה חיובית אולם עדיין צמיחה הנמוכה מ-1%. מנגד מדד הייצור התעשייתי האירופי החודשי עלה בחודש דצמבר ב 2.6% נתון גבוה מהצפי של 0.2%- . כפי שכתבנו בעבר, האינפלציה באירופה בחודש ינואר במגמת התקררות ושוהה ברמת 2.8%, בהתאם לציפיות, מנגד נתוני אינפלציית הליבה שוהים ברמת 3.3% רמה הגבוהה מהציפיות של 3.2%. נתוני אינפלציית הליבה לחודש ינואר הינם הנמוכים ביותר עד כה מאז השיא כאשר האינפלציה נסקה לעבר רמת 5.7%. הבנק המרכזי האירופי עשוי לנהוג בזהירות יתרה וכל עוד נתוני הצמיחה באיחוד יאפשרו לו הבנק יימנעו מהורדת ריבית האירו.

ישראל –

בהחלטת הריבית האחרונה בנק ישראל החליט כפי שפירטנו רבות בסקירתנו להותיר את הריבית ברמת 4.5%. מנגד, בשוק ההון תמחרו כמעט 40% הפחתת ריבית. לאחר ההחלטה השקל התחזק לעבר רמת 3.63 שקל לדולר, מגמת התחזקות השקל נמשכה גם ביום רביעי כאשר שער הדולר שקל שבר את רמת 3.60 והגיע לרמת 3.59 שקל לדולר לראשונה מיולי 2023. הציפיות להסכם חילופי שבויים בעזה ועצירת הלחימה תרמו ועשויים לתרום להתחזקות נוספת של השקל בטווח הקצר.

לפי בנק ישראל מידת אי-הוודאות לגבי היקף ומשך הלחימה הצפויים והשפעותיה גדולה מאוד. למלחמה השלכות כלכליות משמעותיות, הן על הפעילות הריאלית והן על השווקים הפיננסיים ופרמיית הסיכון של המשק עדיין שוהה ברמה גבוהה. בחודש פברואר נמשכה ההתאוששות בהיקף הרכישות בכרטיסי אשראי וסך הרכישות אף שוהה ברמה גבוהה מעט מהרמה הממוצעת בשנת 2023, טרם המלחמה. עם זאת, קיימת שונות בין ענפי המשק.

כפי שכתבנו בעבר הערכתנו לא השתנתה לפיה פוטנציאל התחזקות השקל בשלב הנוכחי מוגבל כאשר הגורמים אשר הובילו את היחלשות השקל עדיין קיימים – ובראשם התרחבות פער הריביות, נתוני מקרו כירידה חדה בצמיחה ונסיקת הגירעון התקציבי, החשש מפגיעה רחבה בדירוג האשראי של ישראל, ירידה ברף הציפיות להפחתת ריבית אגרסיבית וההשפעה על שוקי המניות, תורמים לפעילותם של הזרים המצמצמים את החשיפה לשקל, ויתרמו לחולשת השקל בטווח הבינוני לצד המוסדיים הפועלים לגידור חשיפות מטבעיות.

כאמור לפי הלשכה המרכזית לסטטיסטיקה בישראל, נתוני הצמיחה הרבעוניים הראו על התכווצות הכלכלה בכ-19.4% במונחים שנתיים, ברמה השנתית הכלכלה צמחה בשיעור של כ- 2% בלבד, אולם בהתאם לתחזית של בנק ישראל באשר לצמיחה בשנת 2023. עם זאת בתוצר לנפש הכלכלה הצטמצמה ב-0.1%. נשוב ונדגיש כי החשש מהמשך התנודות בשוק המניות כתוצאה משינוי ברף הציפיות להורדת ריבית הדולר עשוי לטלטל את שוק המט"ח המקומי כאשר המוסדיים יידרשו להתאים את היקף החשיפה המטבעית לשווי ההחזקות.

הערכתנו לא השתנתה, לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. עם זאת כפי שכתבנו בעבר, להערכתנו פוטנציאל התחזקות השקל מוגבל, הגורמים אשר הובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל אל עבר רמת ה 3.80 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

"רכבת ההרים" בשערי החליפין עשויה להמשך, להערכתנו השקל עשוי להיסחר בטווח הבינוני (חודשים הקרובים) בתחום שערים רחב של 3.54-4.12 שקל לדולר. להערכתנו לאור ההשלכות החמורות הטמונות בפיחות מהיר על רמות המחירים והאינפלציה (באמצעות מנגנון התמסורת), בנק ישראל צפוי לשוב ולפעול למיתון עודפי ביקוש חריגים למט"ח. עליות המחירים בתקופה הנוכחית צפויות לבוא לידי ביטוי בעליה בתווי האינפלציה ובשמירת רמת ריבית גבוהה לאורך זמן מנגד חולשת הדולר בזירה המקומית תורמת למיתון לחצי המחירים ועימם המדדים.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 27.06 ברמת 3,711 נק', ירידה בשיעור של 0.3%, לעומת שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 27.06 עמד המחיר על רמת 8,352 דולר לטון, ירידה בשיעור של 0.8% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב 27.06 עמדו המלאים על 77,050 טון, ירידה בשיעור של כ-2.8% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 27.06 עמד על 2,371.5 דולר לטון, עליה בשיעור של 0.5% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 27.06 עמדו המלאים על 78,250 טון, ירידה בשיעור של 0.7% לעומת הרמות בשבוע שעבר.

NICKEL- מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –27.06 עמד המחיר על 20,789 דולר לטון, ירידה בשיעור של 2.5% לעומת שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 27.06 עמדו המלאים על רמת 39,348 טון, עליה בשיעור של כ- 1.2% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 27.06 עמד על 2,195 דולר לטון, עליה בשיעור של 1.0% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 27.06 על רמת 536,425 טון, ירידה בשיעור של 0.8% לעומת שבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.