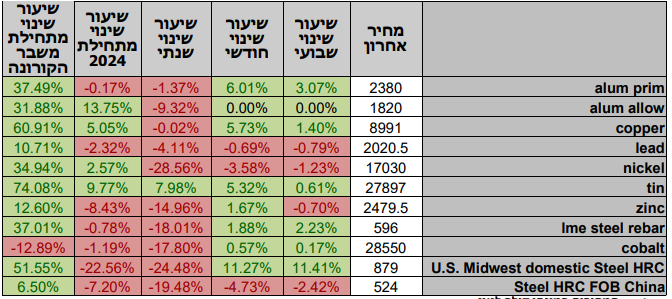

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

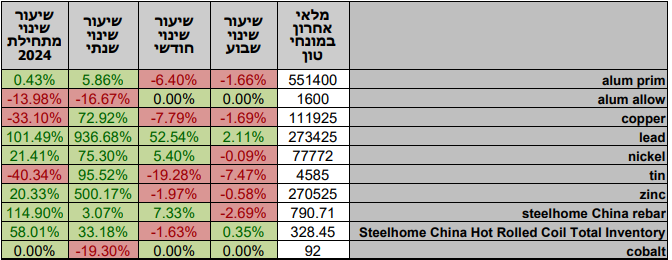

טבלת מלאים

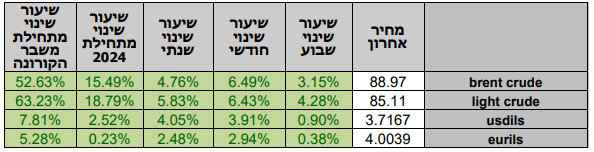

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה- 02.04 מדד הדאו ג'ונס עמד ברמת 39,170 נק', ירידה בשיעור של 1.00% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 18,122 נק', ירידה בשיעור של 0.95% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,206 נק', ירידה בשיעור של 0.70% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,935 נק', ירידה בשיעור של 0.20% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 18,283 נק', ירידה בשיעור של 1.10% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

בשבוע החולף פורסמו נתוני הוצאות והכנסות הצרכנים לחודש פברואר ומדד האינפלציה PCE, נתוני הוצאות הצרכנים הראו על עלייה של 0.8% מהחודש הקודם ונתוני הכנסות הצרכנים עלו ב-0.3% נתון נמוך מצפי של 0.4%. מדד אינפלציית הליבה PCE עלה ב-0.3% בחודש פברואר וברמה השנתית 2.8%. בנוסף, הכלכלה האמריקאית צמחה ברבעון הרביעי ב-3.4%, נתון הגבוה מצפי של 3.2% המראה על חוזקה של הכלכלה ועל הסיכויים הגבוהים " לנחיתה רכה" על אף הריבית הגבוהה. מדד הייצור ISM הראה לראשונה מזה 16 חודשים עלייה אל מעל לרף ה 50 נקודות כאשר ההתרחבות רשמה רמת 50.3. לאחר פרסום הנתונים בכירים בבנק המרכזי האמריקאי ה-FED התבטאו בניציות בנוגע לתוואי הורדת הריבית, מעבר לכך חבר בפד מר. וולר אף ציין שיש למתן את ציפיות השוק להורדת ריבית כבר ביוני הקרוב. מנגד יו"ר הבנק מר פאוול דיבר בצורה מתונה יותר כאשר דיבר לאחר התפרסמות מדד ה-PCE ואמר שהאינפלציה בהחלט קרובה לטווח היעד.

כפי שכבר כתבנו, נתוני האינפלציה בהחלט מראים על מגמת התקררות, אולם הציפיות בשווקים כי בבנק המרכזי יבקשו לראות נתוני אינפלציה לאורך זמן כך שהפחתת הריבית צפויה לא לפני חודש יוני וסך הכל צפויות שלוש הפחות עד סוף שנת 2024. לאחר שוועדת השוק הפתוח (FOMC) הותירה כצפוי את הריבית, הדגישו ב-FED שהם אינם רואים את העולם חוזר לרמת הריבית האפסית אשר הייתה בעבר. בנוסף בנוגע למדיניות הקטנת המאזן ה-QT, ציינו כי הבנק ימשיך לבצע מדיניות זו ולהקטין את מאזן ה-FED. עם זאת קצב צמצום המאזן יקטן בכדי לא לזעזע את השווקים הפיננסיים.

התשואות על אגרות החוב האמריקאיות שבו ועלו לעבר רמת 4.42%, בעקבות ההבנה שהבנק המרכזי האמריקאי עשוי להותיר את הריבית המוניטרית באותה רמה גם בחודש יוני.

מחירי האנרגיה המשיכו את מגמת העלייה על רקע החשש מהתרחבות הלחימה במזה"ת וכניסת איראן למערכה לצד הפגיעה בתשתיות אנרגיה רוסיות של הצבא האוקראיני. בעקבות כך מחיר חבית דלק אמריקאית מסוג WTI שוהה ברמת 86 דולר לחבית וחבית דלק ממקורות הים הצפוני מסוג Brent שוהה ברמת 90 דולר לחבית. מחירי האנרגיה עשויים לפגוע במאבק באינפלציה בעיקר באירופה, כאשר בארצות הברית הדבר עשוי לחזק את המתנגדים להקלה בריבית ולעודד החלטה להותיר את הריבית ולא להפחיתה בחודש יוני.

אירופה –

מדד המחירים לצרכן בחודש מרץ הראה על המשך מגמת התקררות המחירים, המדד החודשי עלה ב-0.8%, וברמה השנתית עלה המדד ב2.4% נתון הנמוך מצפי של 2.6%. בנוסף מדד הליבה השנתי הראה גם הוא על המשך מגמת התקררות המחירים והמדד עלה ב2.9%, הנתון הנמוך ביותר מחודש פברואר 2022. על אף הנתונים המעודדים עליית מחירי האנרגיה עשויה לפגוע במאבק באינפלציה וכתוצאה מכך ייאלץ הבנק המרכזי האירופי ה-ECB לשנות את תוואי הורדת הריבית.

כפי שכתבנו בעבר לפי מחלקת המחר של ה-ECB האינפלציה הממוצעת בשנת 2024 צפויה להיות 2.3% נתון הנמוך מהתחזית הקודמות של 2.7%, בשנת 2025 2% וב- 2026 1.9%. במקביל הפחיתו מעט את הצפי של צמיחת התוצר לשנת 2024 ל0.6%. הערכה בשווקים כי בחודש יוני בסבירות הגבוהה מזו שבארה"ב כי תופחת הריבית באירופה ב 0.25%.

ישראל –

פעילותם של המשקיעים הזרים תורמת לעודפי ביקוש כאשר בעקבות התקיפה בסוריה ואיומי איראן בתגובה גברו הציפיות בשווקים להתרחבות הלחימה לכמה חזיתות מהלך שהוביל להיחלשות השקל לעבר רמת 3.73 שקל לדולר. ברמה זו היצע מט"ח מצד יצואנים הנדרשים לשקלים לתשלומי שכר ומיסים בלמו את התחזקות הדולר והשקל שב והתחזק לעבר רמת 3.71 שקל לדולר. כפי שכתבנו בעבר, הערכתנו לא השתנתה לפיה בשלב הנוכחי אי הוודאות בזירה הביטחונית והכלכלית תורמת לפוטנציאל היחלשות השקל לעבר רמת 3.8 ₪ לדולר. אולם, על רקע העובדה כי הגורם העקבי והמרכזי לפעילות המרות המט"ח בזירה המקומית נובע מהעובדה שכלכלת ישראל מוטת ייצוא הרי שבמבט לטווח ארוך השקל צפוי להתחזק עם הצע עקבי של מעל למיליארד דולר בשבוע. צמצום עודפי היצע כתוצאה מפעילות ביקוש ערה למט"ח אינה הפעילות שבמיטבה בימים של מלחמה כאשר חלה ירידה דרמטית בטיסות ובחופשות בחו"ל לצד צמצום בשימוש בכלי רכב פרטיים, בצריכה ועוד. על פי נתוני הלמ"ס (הלשכה המרכזית לסטטיסטיקה) עומד העודף בחשבון במאזן התשלומים ברביע הרביעי של שנת 2023 על 10.5 מיליארד דולר הנתון הגבוה ביותר בעשור האחרון דבר הנובע מירידה מתונה בייצוא אל מול ירידה משמעותית יותר מצד הייבוא.

לפי הלשכה המרכזית לסטטיסטיקה, מגמת ההתאוששות בייצוא נמשכת, סך יצוא השירותים (לא כולל חברות הזנק) עלה ב 7% לעומת החודש הקודם. יצוא שירותים של ענפי ההיי-טק (לא כולל חברות הזנק) עלה ב8.5% לעומת ירידה של 7% בחודש הקודם. יצוא השירותים בחודש ינואר 2024 (לא כולל חברות הזנק), לאחר ניכוי השפעת עונתיות, הסתכם בכ-6.4 מיליארד דולר. גידול של 7.0% לעומת החודש הקודם, הגידול הושפע בעיקר מיצוא בענפי ההיי טק. יצוא השירותים הנובע מחברות הזנק הסתכם בחודש ינואר 2024 ב-67 מיליון דולר.

לפי הלשכה המרכזית לסטטיסטיקה, מדד המחירים לצרכן בחודש פברואר עלה ב- 0.4% בהתאם לצפי, במונחים שנתיים המדד עלה ב-2.5% עלייה מתונה מהחודש הקודם.

חברת דירוג האשראי פיטצ' הותירה את דירוג האשראי של ישראל ברמת A+, עם זאת עדכנה את תחזית הדירוג מיציבה לשלילית.

כפי שכתבנו בעבר הערכתנו לא השתנתה לפיה פוטנציאל התחזקות השקל בשלב הנוכחי (טווח קצר-בינוני) מוגבל כאשר הגורמים "הישנים" אשר הובילו להיחלשות השקל עדיין קיימים – ובראשם התרחבות פער הריביות, חולשת נתוני המקרו כירידה חדה בצמיחה ונסיקת הגירעון התקציבי, החשש מפגיעה רחבה בדירוג האשראי של ישראל והעלייה בעלות גיוסי הון לממשלה ולמשק כאחד, ירידה ברף הציפיות להפחתת ריבית אגרסיבית וההשפעה על שוקי המניות, תורמים לפעילותם של הזרים המצמצמים את החשיפה לשקל, ויתרמו לחולשת השקל בטווח הקצר – הבינוני לצד המוסדיים הפועלים לגידור חשיפות מטבעיות בהתאם לשינוים בשוקי ההון.

כמו כן, לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. לסיכום, כפי שכתבנו בעבר, להערכתנו פוטנציאל התחזקות השקל מוגבל בין היתר על רקע העובדה שגורמים אשר הובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת התנועה של הטווח הבינוני אל עבר רמת ה 3.80 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 02.04 ברמת 3,863 נק', עליה בשיעור של 1.40% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 02.04 עמד המחיר על רמת 8,991 דולר לטון, עליה בשיעור של 1.40% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-02.04 עמדו המלאים על 111,925 טון, ירידה בשיעור של כ-0.50% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 02.04 עמד המחיר על 2,479.5 דולר לטון, עליה בשיעור של 1.70% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 02.04 עמדו המלאים על 270,525 טון, ירידה בשיעור של 0.10% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 02.04 עמד המחיר על 17,030 דולר לטון, עלה בשיעור של 1.70% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-02.04 עמדו המלאים על רמת 77,772 טון, עליה בשיעור של כ- 0.80% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 02.04 עמד על 2,380 דולר לטון, עליה בשיעור של 1.80%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 02.04 על רמת 551,400 טון, ירידה בשיעור של 0.60% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.