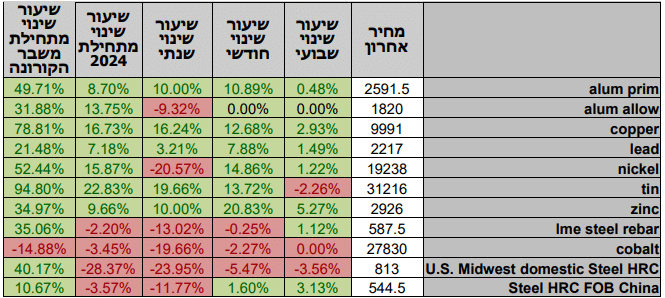

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

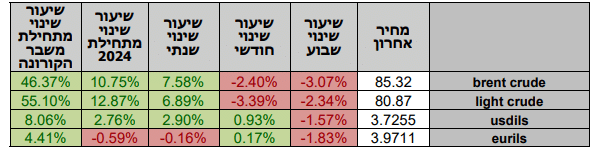

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה שלילית. בתום יום המסחר של ה – 30.04 מדד הדאו ג'ונס עמד ברמת 37,816 נק', ירידה בשיעור של 1.79% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 17,440 נק', ירידה בשיעור של 0.18% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,036 נק', ירידה בשיעור של 0.69% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,144 נק', עליה בשיעור של 1.23% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 17,932 נק', ירידה בשיעור של 1.13% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

בשבוע החולף המגמה השלילית בשווקים הפיננסיים נמשכה, בין היתר בעקבות האינפלציה שחזרה להרים ראש, דבר אשר לא מונע את התחלת מהלכי הפחתת הריבית על ידי הבנק המרכזי האמריקאי – הפד. ברבעון הראשון 2024 צמח התוצר האמריקאי ב-1.6%, נתון הנמוך מצפי של 2.5% הנתון הנמוך ביותר מזה שנתיים, עיקר ההאטה הגיעה מירידה בביקוש למוצרי צריכה. מדד האינפלציה PCE עלה חודש נוסף ב-0.3%, נתונים הממשיכים להראות על כך שהפחתת הריבית מתרחקת.

לפני החלטת הריבית בארה"ב השוק תמחר הורדת ריבית בשיעור של כ-0.25% עד חודש ספטמבר, והפחתה משמעותית ב Q4 2024. בהחלטה אמש הותיר הבנק המרכזי האמריקאי הפד את הריבית המוניטרית ברמת 5.25%-5.5%, אך לפי דברי נשיא הפד מר. ז'רופ פאוול הבנק בוחן את השפעת צעדיו ויפעל לצמצום היקף האשראי. כמו כן, הבנק הפד החל בצמצום מדיניות ה-QT בכדי להקל את התנאים הפיננסיים במשק.

אירופה –

באירופה האינפלציה ממשיכה לשהות ברמות נמוכות, בחודש אפריל מדד המחירים לצרכן עלה ב- 2.4% בהתאם לצפי ונתון זהה לנתון בחודש מרץ. אינפלציית הליבה באירופה ללא מזון ואנרגיה התנודתיים עלתה ב2.7%, עליה מתונה מן העלייה בחודש מרץ.

התוצר באיחוד האירופי ברבעון הראשון 2024 צמח ב0.3% נתון הגבוה מצפי של 0.1%, זו הצמיחה הגבוהה ביותר מהרבעון השלישי 2022. נתוני המאפשרים לבנק המרכזי האירופי הECB להמתין עם הפחתת הריבית בעקבות כך שהתקררות האינפלציה מעט נבלמה. ברמה הרבעונית גרמניה וצרפת צמחו ב0.2% נתון נמוך אך מראה שגרמניה מצליחה לצאת מעט מהמיתון הטכני בו שהתה.

כפי שכתבנו בעבר על אף הנתונים המעודדים עליית מחירי האנרגיה עשויה לפגוע במאבק באינפלציה וכתוצאה מכך ייאלץ הבנק המרכזי האירופי ה-ECB לשנות את תוואי הורדת הריבית.

ישראל –

רכבת ההרים בשער הדולר/שקל נמשכה שבוע נוסף, כאשר הצפי לעסקת חטופים ועצירת הלחימה בדרום הובילו להתחזקות משמעותית בשקל מרמת 3.82 שקל לדולר בשישי לעבר רמת 3.72 שקל לדולר. לאחר מכן פסימיות בנוגע לעסקה וירידות בבורסות בחו"ל אשר חייבו את המוסדיים לבצע רכישות של דולר גרמו להיחלשות השקל לעבר רמת 3.75 שקל לדולר.

כפי שכתבנו בעבר הערכתנו לא השתנתה, עסקת חטופים בטווח הקצר תוביל להתחזקות השקל לעבר רמות הנמוכות מרף ה 3.70 ואף לעבר 3.65 שקל לדולר, עם זאת בשלב הנוכחי אי הוודאות בזירה הביטחונית והכלכלית, יחד עם נתוני האינפלציה בארה"ב התורמת לחולשת שוק המניות בארצות הברית תורמים לפוטנציאל היחלשות השקל לעבר רמת 3.8 ₪ לדולר ואף לרמת 3.83 ₪ לדולר. אולם, על רקע העובדה כי הגורם העקבי והמרכזי לפעילות המרות המט"ח בזירה המקומית נובע מהעובדה שכלכלת ישראל מוטת ייצוא הרי שבמבט לטווח ארוך השקל צפוי להתחזק עם הצע עקבי של מעל למיליארד דולר בשבוע. צמצום עודפי היצע כתוצאה מפעילות ביקוש ערה למט"ח אינה הפעילות שבמיטבה בימים של מלחמה כאשר בפועל נמצא כי חלה ירידה דרמטית בביקוש לטיסות ולחופשות בחו"ל זאת לצד צמצום בשימוש בכלי רכב פרטיים, הירידה בצריכה ועוד. על פי נתוני הלמ"ס (הלשכה המרכזית לסטטיסטיקה) עומד העודף בחשבון במאזן התשלומים ברביע הרביעי של שנת 2023 על 10.5 מיליארד דולר הנתון הגבוה ביותר בעשור האחרון דבר הנובע מירידה מתונה בייצוא אל מול ירידה משמעותית הרבה יותר בצד הייבוא.

לפי מחלקת המחקר של בנק ישראל, החטיבה מעריכה כי התוצר צפוי לצמוח בשיעור של 2% בשנת 2024 וב-5% בשנת 2025, זאת בדומה לתחזית מחודש ינואר האחרון. התחזית מניחה שההשפעה הכלכלית הישירה של המלחמה תמשך עד לסוף 2024 בעצימות הולכת ופוחתת. שיעור האינפלציה שמעריכה החטיבה במהלך שנת 2024 עלה מעט מהתחזית הקודמת וצפוי להסתכם ב-2.7%. כתוצאה מהתקציב המעודכן, הגירעונות בתקציב הממשלה בשנים 2024 ו-2025 צפויים לעלות בהשוואה לתחזית הקודמת בכ-1.7 נקודות אחוז במצטבר ויסתכמו ב-6.6% תוצר ו-4.6% תוצר בהתאמה. לאור שינויים אלו יחס החוב לתוצר, אחד המדדים הפיסקליים המשמעותיים ביותר, צפוי לעלות לרמה של 67% ב-2024 ולהישאר ברמה דומה גם במהלך 2025.

כמו כן, לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל בין היתר על רקע העובדות ההיסטוריות, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת התנועה של הטווח הבינוני אל עבר רמת ה 3.80 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 30.04 ברמת 4,306 נק', עליה בשיעור של 2% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 30.04 עמד המחיר על רמת 9,991 דולר לטון, עליה בשיעור של 2.5% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-30.04 עמדו המלאים על 116,125 טון, ירידה בשיעור של כ-3.71% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.04 עמד המחיר על 2,926 דולר לטון, עליה בשיעור של 4.22% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 30.04 עמדו המלאים על 255,350 טון, ירידה בשיעור של 0.20% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.04 עמד המחיר על 19,238 דולר לטון, עליה בשיעור של 0.80% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-30.04 עמדו המלאים על רמת 78,594 טון, עליה בשיעור של כ- 2.20% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.04 עמד על 2,591 דולר לטון, עליה בשיעור של 0.23%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 30.04 על 490,750 טון, ירידה בשיעור של 1.32% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.