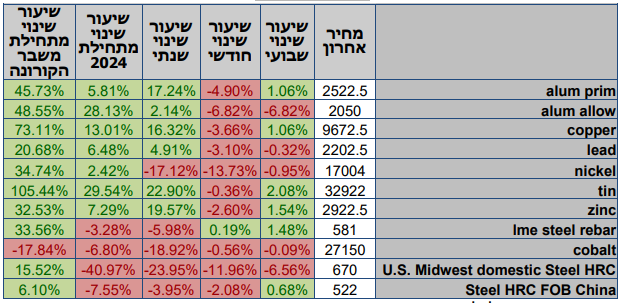

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

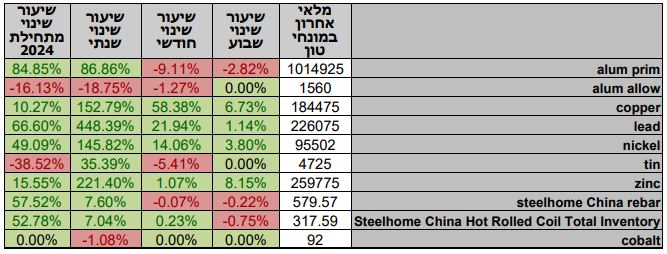

טבלת מלאים

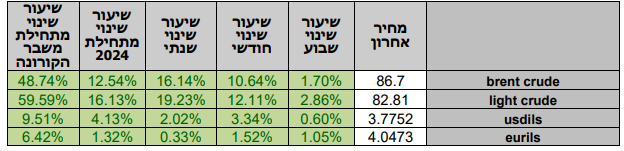

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה – 02.07 מדד הדאו ג'ונס עמד ברמת 39,332 נק', עליה בשיעור של 0.50% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 20,012 נק', עליה בשיעור של 1.70% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,509 נק', עליה בשיעור של 0.90% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,121 נק', ירידה בשיעור של 0.50% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 18,164 נק', ירידה בשיעור של 0.40% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

בשבוע החולף פורסמו נתוני הצמיחה לרבעון 1 – 2024, כאשר הכלכלה האמריקאית צמחה ב-1.4% נתון הגבוה מצפי של 1.3%. אמנם נתוני הצמיחה בארצות הברית מראים על צמיחה חיובית, אך הצמיחה ברבעון זה הינה הצמיחה הנמוכה ביותר מאז הרבעון ה – 3 בשנת 2022.

כמו כן, התפרסם מדד אינפלציית הליבה PCE אשר שוהה ברמת 0.1%, וברמה שנתית של 2.6%, הרמה החודשית הנמוכה ביותר מתחילת השנה. במקביל מדד הייצור ISM ירדת לעבר רמת 48.5 בחודש יוני, הצטמקות בפעילות חודש שלישי ברציפות.

נשיא הבנק המרכזי האמריקאי ה-FED מר. ז'רום פאוול אמר השבוע כי ישנה התקדמות בתהליך "קירור האינפלציה" וכי הכלכלה האמריקאית חוזרת לסביבה של דיסאינפלציה. הנשיא פאוול מצפה לראות את האינפלציה קרובה ויציבה יותר ברמת 2% במטרה לתמוך בהפחית ריבית הדולר.

התשואות של אגרות החוב האמריקאיות ל-10 שנים עלו לרמת 4.44%, תנועה שבאה בעקבות דבריו של מר פאוול ולאור נתוני תעסוקה חזקים.

בנוסף למצב הגיאופוליטי המוביל לעליות ברמת המחירים בשל החשש לפגיעה בהיצע הנפט, נתוני מלאי הדלקים של ארצות הברית אשר ירד בשיעור הנמוך מן הצפוי מעורר חששות לעליה בביקושים. כתוצאה מכך מחיר חבית דלק אמריקאי מסוג WTI עולה אל מעל לרמת 83 דולרים לחבית, ומחיר חבית דלק מהים הצפוני מסוג Brent עלה אל מעל לרמת 86 דולרים לחבית.

אירופה –

האינפלציה באירופה ממשיכה להתקרר, כאשר מדד המחירים לצרכן לחודש יוני עלה ב-2.5% בהתאם לציפיות עלייה מתונה מן העלייה בחודש הקודם ובטווח יעד האינפלציה של 2%-3%. עם זאת אינפלציית הליבה שוהה ברמת 2.9% חודש נוסף ברציפות נתון הגבוה מהציפיות לעליה של 2.8%.

ברמה הפרטנית המדינות בהן האינפלציה התקררה מעט הן גרמניה 2.5%, צרפת 2.5%, ספרד 3.5% מנגד איטליה 0.9% , הולנד 3.4% נתוני האינפלציה דווקא במגמת עלייה.

תשומת הלב מופנת לבחירות והרכב הממשלות בדגש על הליבור והשמאל באנגליה לעומת הימין בצרפת.

ישראל –

השקל נסחר במגמת היחלשות שבוע נוסף ונחלש לעבר רמת 3.775, ברקע התקרבות לסיום השלב העצים בעזה כאשר במקביל החשש להסלמה בלחימה בצפון. העלייה באי הוודאות גררה ליציאת משקיעים זרים [בדגש על בנקים ומוסדות פיננסיים זרים] מהלך שגרר לירידת מחירים ועליות בתשואות של אגרות החוב הממשלתיות של ישראל, במקביל ליציבות באגרות חוב אמריקאיות עם הירידה בציפיות להפחתת ריבית הדולר לפני חודש ספטמבר, רשמו התשואות על אגרות החוב הישראליות לכ-10 שנים עליה לעבר רמת 5.2%. התרחבות נוספת בפער בין אגרות החוב האמריקאיות ל- 10 שנים לאגרות החוב הישראליות הדולריות ל-10 שנים.

לפי הלשכה המרכזית לסטטיסטיקה סך ייצוא השירותים בחודש אפריל עלה ב- 1.1% ביחס לחודש מרץ והתסכם ב- 6.6 מיליארד דולר, ייצוא השירותים של ענפי ההייטק עלה ב – 2.3% לעומת ירידה של 0.7% בחודש הקודם. נתונים המורים על התאוששות בפעילות הכלכלית של המשק הישראלי על אף הירידה החדה בשירותי ייצוא לתיירים.

כפי שכבר כתבנו ריבית בנק ישראל שוכנת ברמת 4.5%, לדברי הנגיד פעילות הכלכלית ושוק העבודה מוסיפים להתאושש באופן הדרגתי. לצד זאת, מידת אי-הוודאות הגיאופוליטית המתמשכת מתבטאת ברמה הגבוהה של פרמיית הסיכון של המשק. כמו כן, בסביבת האינפלציה חלה עלייה. האינפלציה ב-12 החודשים האחרונים עומדת על 2.8%. הציפיות לאינפלציה מהמקורות השונים לשנה הקרובה עלו ונמצאות בסביבת הגבול העליון (3.1%) של יעד האינפלציה של הממשלה 1% – 3%. הציפיות לשנה השנייה ואילך שבו וירדו והן מצויות בתוך תחום היעד, אך בחלקו העליון.

בחודש הקרוב עם אישור תקציב המדינה יפורסמו נתוני הגירעון הצפוי לפי תוכניות הממשלה להיות גבוה ולעמוד על כ- 6.8%. כפי שכתבנו בעבר להערכת משרד האוצר, הגירעון המצטבר ב-12 החודשים האחרונים נסק כאשר גדל ב- 0.8% ועמד על 7% מהתוצר. במידה ומנטרלים את דחיית תשלומי המיסים בעקבות חג הפסח הגירעון צפוי לעמוד על 6.7% מהתוצר. הכנסות המדינה משקפות קיטון בשיעור של 2.2% מהתקופה המקבילה אשתקד, בצד ההוצאות הוצאות הממשלה אשר עלו ב- 35.8% לעומת אשתקד, בעוד הגידול המתוכנן בהוצאות עמד על 12.9% כפי שאושר בתקציב המדינה.

הסדר בזירה הדרומית צפוי להשפיע במישרין על הזירה הצפונית ולתמוך בתהליך התאוששות בפעילות הכלכלית. ההרעה בנתוני המקרו צפויה לגרור לשינוי במדיניות הממשלה העלייה במיסים [מע"מ ועוד] לצד ביטול הטבות מהלכים אשר ישפיעו על רמת הביקושים וימתנו את תהליך ההתאוששות. העלייה ברמת הסיכון של המשק מיקרת עלויות מימון ותגרע נתח משמעותי מהתקציב למימון הגרעון – חובות הממשלה צפויים להשפיע לאורך זמן על תקציב המדינה והביקושים המקומיים.

להערכתנו העלייה בהיקף החשיפה המטבעית של המוסדיים לצד יציאת הזרים מעלה את הפוטנציאל לתנודות שערים שכן רגיעה ביטחונית תתמוך בייסוף השקל לעבר רמת 3.60 ₪ לדולר ואף פחות ומנגד מערכה בצפון תזניק את הדולר לעבר רמת ה 4 ₪ לדולר. רכבת ההרים בטווח הקצר עשויה לנוע בטווח 3.65 – 3.82 ₪ לדולר. כאשר כבר בקרבת רמת 3.78 צפוי היצע מט"ח משמעותי.

אין שינוי בהערכתנו כאשר לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל בין היתר על רקע העובדות ההיסטוריות, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת התנועה של הטווח הבינוני אל עבר רמת ה 3.80 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 02.07 ברמת 4,170 נק', עליה בשיעור של 0.10% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 02.07 עמד המחיר על רמת 9,672 דולר לטון, עליה בשיעור של 0.80% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-02.07 עמדו המלאים על 184,475 טון, עליה בשיעור חד של כ-2.41% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 02.07 עמד המחיר על 2,922.5 דולר לטון, ירידה בשיעור של 0.63% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 02.07 עמדו המלאים על 259,775 טון, ירידה בשיעור של 0.88% לעומת רמות הסגירה של שבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 02.07 עמד המחיר על 17,004 דולר לטון, ירידה בשיעור של 1.6% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-02.07 עמדו המלאים על רמת 95,502 טון, עליה בשיעור של כ- 0.49% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 02.07 עמד על 2,522.5 דולר לטון, ירידה בשיעור של 0.1%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 02.07 על 1,014,925 טון, ירידה בשיעור של 1.17% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.