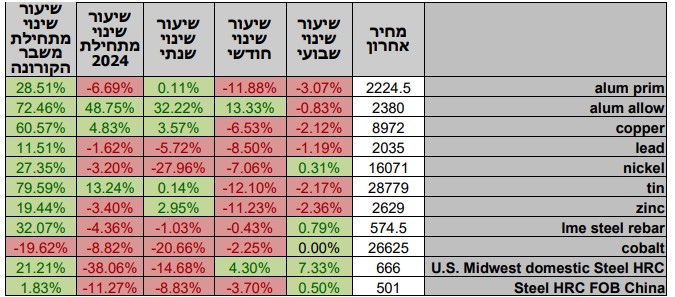

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

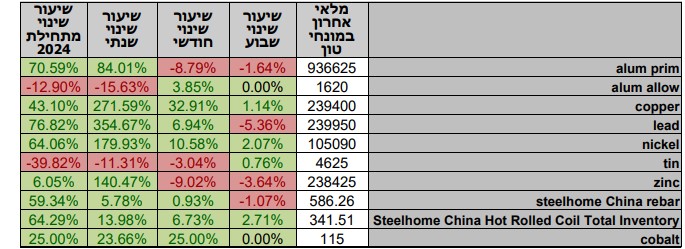

טבלת מלאים

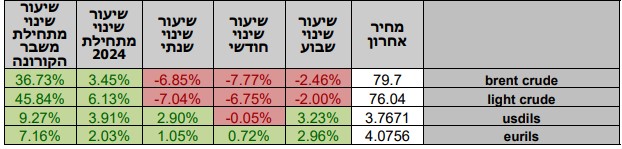

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בזירה המקומית התנהל בצל האירועים הביטחוניים אשר גררו לתנודות בשוק ההון ובשוקי המטבע. בשווקים הפיננסיים הגלובליים התנהל המסחר במגמה מעורבת. בתום יום המסחר של ה – 30.07 מדד הדאו ג'ונס עמד ברמת 40,743 נק', עליה בשיעור של 0.95% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 18,796 נק', ירידה בשיעור של 4.85% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,436 נק', ירידה בשיעור של 2.15% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,274 נק', עליה בשיעור של 1.31% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 18,411 נק', ירידה בשיעור של 0.79% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

בהחלטת הריבית אמש הותיר הבנק המרכזי האמריקאי ה-FED את רמת הריבית המוניטרית ברמת 5.25% – 5.5%, עם זאת בדבריו של נשיא הפד מר ז'רום פאוול הוא שב וציין כי בחודש ספטמבר עשויה להיות הפחתת ריבית ראשונה. כאשר שוק העבודה אומנם חזק אולם פחות מהחצי הראשון של השנה ואילו רמת המחירים קרובה לתווך היעד. על רקע נתונים אלו ניתן להעריך מדבריו של מר פאוול כי בחודש ספטמבר תופחת הריבית ב-0.25%, בשווקים ובבנק המרכזי צופים כי במידה והאינפלציה תמשיך להתקרר עשוי הבנק לבצע הפחתת ריבית נוספת של 0.25% בחודש דצמבר.

התוצר הגולמי רשם ברבעון השני 2024 צמיחה של 2.8% צמיחה הגבוהה משמעותית מרמת ה-2% לה ציפו האנליסטים, עם זאת מדד ההזמנות הקמעונאיות הראה על חולשה ורשם ירידה חדה של 6.6% נתון נמוך מהציפיות לצמיחה של 0.3%.

מדד אינפלציית הליבה PCE רשם עלייה של 0.2% רמה הגבוהה מעט מן התחזית אך עדיין רמה נמוכה אשר מאפשרת את התחלת הפחתות הריבית.

מנגד בעקבות תקיפת ישראל באיראן, והחששות בעולם מהתרחבות המלחמה במזרח התיכון למלחמה אזורית עלו מחירי הדלקים ב-4% לעבר רמת 78 דולר לחבית דלק מסוג WTI ו- 81.5 דולר לחבית לחבית דלק מסוג ברנט.

אירופה –

באירופה פורסם כי התוצר הגולמי צמח ברבעון השני ב-0.3% ובמונחים שנתיים 0.6%, צמיחה גבוהה מן התחזיות אך צמיחה הנמוכה בעת הנוכחית דבר התומך בצעדי הרחבה לעידוד הפעילות ואת הפחתות הריבית הצפויות. בנוסף מדד המחירים לצרכן באירופה בחודש יולי עלה ב-2.6% נתון הגבוה מהציפיות לעלייה בשיעור של 2.4%, אולם נתון המצוי בתוך טווח היעד של הבנק המרכזי האירופי ה-ECB ותומך במדיניות המרחיבה.

באנגליה הבנק המרכזי האנגלי ה-BOE צפוי להפחית את הריבית בהחלטה הקרובה (1.8) בשיעור של 0.25% לעבר רמת 5%.

ישראל –

בעקבות ההסלמה הביטחונית, הפגיעה באזרחים בכלל וילדים בפרט ועימם התרחבות הלחימה בצפון והכרזת ישראל כי נחצה קו אדום ובעקבותיו התקיפה בביירות, שער החליפין הגיב כצפוי כאשר השקל נחלש משמעותית אל מול הדולר ונע לעבר רמת 3.79 שקל לדולר. כעת במצב בו קיים פוטנציאל להתרחבות הלחימה ולמערכה אף אל מול איראן וגרורותיה, לשקל פוטנציאל החלשות אף לעבר רמת 3.86 ואף יותר עם זאת לאור מבנה שוק המט"ח המקומי הרי שהצע מט"ח לתשלומי שכר ומיסים לצד פעולות גידור מצד שוק ההון עם העלייה ברף הציפיות להפחתת ריבית בארה"ב ולמגמה חיובית בשוק המניות בארה"ב עשויים להערכתנו לתמוך בטווח הבינוני בהצע מט"ח ובהתחזקות השקל.

מדד המחירים לצרכן בחודש יוני עלה ב0.1%, ובמונחים שנתיים עלה המדד ב-2.9% נתון הגבוה מהתחזית לעלייה של 2.8%. הקטגוריות אשר משכו את המדד מעלה היו שירותי דיור 0.6%, וכצפוי בחודשי הקיץ מלונות 8.7% וטיסות לחו"ל 1.3%.

כפי שפרטנו בעבר, הסדר בטחוני/מדיני בזירה הדרומית צפוי להשפיע במישרין על רגיעה בזירה הצפונית ולתמוך בתהליך התאוששות בפעילות הכלכלית. ההרעה בנתוני המקרו צפויה לגרור לשינוי במדיניות הממשלה, לתמוך בהעלאת מיסים [מע"מ ועוד] לצד ביטול הטבות. מהלכים אלו ישפיעו על רמת הביקושים וימתנו את תהליך ההתאוששות. העלייה ברמת הסיכון של המשק מיקרת את עלויות המימון וגורעת נתח משמעותי מהתקציב לצורך מימון הגרעון התקציבי. חובות הממשלה צפויים להשפיע לאורך זמן על תקציב המדינה ועל הביקושים המקומיים, כאשר מימון החובות נוגס חלק נכבד מעוגת התקציב.

להערכתנו העלייה בהיקף החשיפה המטבעית של הגופים המוסדיים לצד יציאתם של משקיעים זרים מעלה את הפוטנציאל לתנודות שערים. רגיעה ביטחונית צפויה לדעתנו לתמוך בייסוף השקל לעבר רמת 3.60 ₪ לדולר ואף פחות ומנגד התרחבות המערכה בחזית הצפונית, תזניק את הדולר לעבר רמת ה 4 ₪ לדולר. רכבת ההרים בטווח הקצר עשויה לנוע בטווח 3.55 – 3.96 ₪ לדולר. כאשר כבר בקרבת רמת 3.8 צפוי היצע מט"ח משמעותי.

לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל, בין היתר על רקע העובדות ההיסטוריות, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת הסלמה ביטחונית בתנועה אל עבר רמת ה 3.82 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 30.07 ברמת 3,809 נק', ירידה בשיעור של 2.32% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 30.07 עמד המחיר על רמת 9,030.5 דולר לטון, ירידה בשיעור של 1.35% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-30.07 עמדו המלאים על 239,400 טון, עליה בשיעור של כ-1.14% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.07 עמד המחיר על 2,629 דולר לטון, ירידה בשיעור של 1.96% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 30.07 עמדו המלאים על 238,425 טון, ירידה בשיעור של 3.64% לעומת רמות הסגירה של שבוע שעבר.

– NICKEL מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.07 עמד המחיר על 16,071 דולר לטון, עליה בשיעור של 0.13% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-30.07 עמדו המלאים על רמת 105,090 טון, עליה בשיעור של כ- 2.07% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.07 עמד על 2,224.5 דולר לטון, ירידה בשיעור של 2.63%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 30.07 על 936,625 טון, ירידה בשיעור של 1.64% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.