טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה – 27.08 מדד הדאו ג'ונס עמד ברמת 41,250 נק', עליה בשיעור של 0.20% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 19,582 נק', ירידה בשיעור של 0.70% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,626 נק', ירידה בשיעור של 0.20% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,345 נק', עליה בשיעור של 0.20% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 18,682 נק', עליה בשיעור של 0.30% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

יו"ר הבנק המרכזי האמריקאי ה-FED מר. ז'רום פאוול נשא דברים באשר לאינפלציה ולפעילות הכלכלית בארה"ב אשר תורמת לירידת תוואי האינפלציה והעלייה בפוטנציאל להפחתת ריבית הדולר כבר במהלך התקופה הקרובה ועד לסוף השנה. לדברי מר פאוול, בישיבת ועדת השוק הפתוח (FOMC) באמצע חודש ספטמבר הקרוב, צפויה הפחתת ריבית שכן שוק העבודה בארה"ב מתקרר בקצב מהיר כפי שבא לידי ביטוי בעדכון נתוני הביקוש לעבודה אשר ירדו ב- 881 אלף משרות. כמו כן, לדברי יו"ר הבנק המרכזי, מדד המחירים לצרכן CPI ממשיך לרדת ונע לעבר יעד האינפלציה שקבע הבנק בשיעור של 2% דבר המלמד על האפשרות לפעול להרחבה מוניטרית במטרה למנוע האטה בפעילות הכלכלית.

מדד ההזמנות הקמעונאיות לחודש יולי עלה ב-9.9% לעומת תחזית לעליה מתונה יותר בשיעור של 5%, לאחר שבחודש הקודם ירד המדד ב6.9% נתון אשר הוביל לירידות משמעותיות בשווקים הפיננסיים ולציפיות להפחתת ריבית בשיעור של 0.5% כבר בחודש ספטמבר.

בסוף השבוע הקרוב יפורסמו נתוני הצמיחה ברבעון השני ומדד אינפלציית הליבה PCE, אשר עשויים להניע מעט את השווקים.

מחירי הדלקים רשמו ירדה קלה לאחר שרשמו עליה בעקבות החשש למשבר אנרגטי בשל התרחבות הלחימה במזרח התיכון, לצד ההאטה הנרשמת בכלכלה הסינית. מחירי האנרגיה רשמו ירידה כאשר מחיר חבית דלק אמריקאי מסוג WTI נסחרה בקרבת 74 דולר לחבית, ומחיר חבית דלק מהים הצפוני נסחרה סביב 78 דולר לחבית.

אירופה –

מדד הסנטימנט הצרכני באירופה ממשיך את מגמת הירידה וכעת שוהה ברמת 13.4- רמה נמוכה ביחס לתחזית של 12.6- נקודות, כמו כן בעקבות הציפיות להפחתת ריבית משמעותית בדולר התחזק שער האירו בצל הערכה כי הפחתת הריבית הצפויה באירו תהא בשיעור נמוך מזו של הדולר. שער האירו התחזק אל מול הדולר ונע לעבר רמת 1.115 דולר לאירו הרמה הגבוהה ביותר מזה שנה.

באנגליה, שיעורי האבטלה לחודש יוני ירדו לעבר רמת 4.2%, הרמה הנמוכה ביותר מזה כחצי שנה. בנוסף, מדד המחירים לצרכן לחודש יולי עלה ב-2.2% עליה מתונה מתחזית מוקדמת לעליה בשיעור של 2.3% וגבוה מהנתון בחודש הקודם. הצמיחה רשמה עליה של 0.6% ברבעון השני ובחישוב שנתי רשם עליה של 0.9% לעומת נתון קודם של 0.3% בלבד. נתונים חיובים שתרמו לחוסנה של הליש"ט.

ישראל –

רכבת ההרים בשער הדולר/שקל ממשיכה לדהור. מתקפת המנע של ישראל תרמה לביקוש לדולר ולחולשת השקל אולם בעקבות הערכה ששני הצדדים אינם מעוניינים בהסלמה, שב והתחזק השקל. מגמה חיובית בשוקי המניות בעולם תרמה להיצע מט"ח משמעותי בימי סוף הקיץ, כאשר מיעוט הפעילים וירידת רף הרגישות תרמו להתחזקות השקל לעבר רמת 3.65 שקל לדולר.

הציפיות להורדת ריבית הדולר וחולשת הדולר בעולם תרמו לעודפי היצע ולהיחלשות הדולר מול המטבעות המרכזיים והאף השקל. כפי שכתבנו בעבר להערכתנו, בהעדר עסקה לפתרון משבר החטופים הרי שבטווח הקצר פוטנציאל ייסוף השקל מוגבל והדולר עשוי לשוב להתחזק אל מעל לרמת ה 3.70 שקל לדולר.

חוסר הוודאות בזירה הביטחונית הנובע מחוסר מאי וודאות באשר לעסקת חטופים, והחשש מהידרדרות המערכה אל מול חיזבאללה, אירן והפרוקסי האיראני, תורמים לרכבת ההרים בשער השקל הנע בטווח שערים רחב של 3.62 – 3.90 שקל לדולר.

בנק ישראל הותיר את רמת הריבית המוניטרית פעם 5 ברציפות ברמת 4.5%, כאשר בהודעה המצורפת צוין כי מאז פרוץ מלחמת "חרבות ברזל" ובחודשים האחרונים בפרט, גברה אי הוודאות הגיאופוליטית והשפעותיה על המשק. אלו, לצד אי הוודאות הפיסקלית, משתקפות גם בפערי התשואות הגבוהים בין אג"ח ממשלת ישראל לאג"ח ארה"ב ובמרווחי ה- CDS שקרובים לרמות שיא. רמת הפעילות במשק נמוכה מקו המגמה ואף מרמתה ברבעון המקביל ב-2023, ומושפעת במידה רבה ממגבלות היצע. כמו כן, מדגישים בבנק ישראל כי בחודשים האחרונים נרשמה עלייה בסביבת האינפלציה. מדד המחירים לצרכן של חודש יוני עלה ב-0.1% וביולי עלה ב-0.6% והאינפלציה בשנים-עשר החודשים האחרונים רשמה עלייה של 3.2%, רמה הגבוה מרף הגבול העליון של היעד הממשלה.

הגירעון המצטבר בתקציב המדינה ב-12 החודשים האחרונים הוסיף לעלות ביולי והסתכם ב-8.1 אחוזי תוצר. ככל שלא תהיינה תוספות בלתי צפויות נוספות לתקציב הבטחון בבנק ישראל צופים כי הגרעון יעמוד על 6.6% בסוף 2024. אי הוודאות סביב תקציב המדינה לשנת 2025, וביצוע ההתאמות הנדרשות להקטנת הגירעון באופן מתמשך, תורמת לעלייה בפרמיית הסיכון ועלולה להקשות על חזרת האינפלציה ליעדה.

כפי שכבר כתבנו המאבק בין משרד האוצר לממשלה על פתיחת התקציב מסלים כאשר ראש אגף תקציבים מר. יוגב גורדוס מציע לקצץ כ 30 מיליארד ₪, בתקציב המדינה בכדי להמשיך במענקים ובתמיכות למפונים, מנגד בממשלה החליטו לפרוץ את מגבלת התקציב בניגוד להמלצות.

צעדים אלה יחד עם חוסר הוודאות בנוגע למשך הלחימה עשויים לפגוע באמון המשקיעים בכלכלה הישראלית ולגרור להורדת דירוג נוספת הנובעת ממדיניות ממשלתית מרחיבה.

כפי שפרטנו בעבר, הסדר בטחוני/מדיני בזירה הדרומית צפוי להשפיע במישרין על רגיעה בזירה הצפונית ולתמוך בתהליך התאוששות בפעילות הכלכלית. ההרעה בנתוני המקרו צפויה לגרור לשינוי במדיניות הממשלה, לתמוך בהעלאת מיסים [מע"מ ועוד] לצד ביטול הטבות. מהלכים אלו ישפיעו על רמת הביקושים וימתנו את תהליך ההתאוששות. הפחתת דירוג האשראי ועימה העלייה ברמת הסיכון הנגזרת למשקיעים במשק הישראלי מיקרת את עלויות המימון וגורעת נתח משמעותי מהתקציב שיידרש כעת ואף יגדל בהמשך לצורך מימון הגרעון התקציבי. חובות הממשלה צפויים להשפיע לאורך זמן על תקציב המדינה ועל הביקושים המקומיים, כאשר מימון החובות נוגס חלק נכבד מעוגת התקציב.

להערכתנו במבט לטווח הבינוני, העלייה בהיקף החשיפה המטבעית של הגופים המוסדיים לצד יציאתם של משקיעים זרים מעלה את הפוטנציאל לתנודות שערים. רגיעה ביטחונית צפויה לדעתנו לתמוך בייסוף השקל לעבר רמת 3.60 ₪ לדולר ואף פחות ומנגד התרחבות המערכה, תזניק את הדולר לעבר רמת ה 4 ₪ לדולר. רכבת ההרים עשויה לנוע בטווח רחב 3.55 – 3.96 ₪ לדולר. כאשר בקרבת רמת 3.86 צפויים היצעיי מט"ח משמעותי.

לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל, בין היתר על רקע העובדות ההיסטוריות, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת הסלמה ביטחונית בתנועה אל עבר רמת הקיצון ערב המלחמה בקרבת רמת 3.86 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

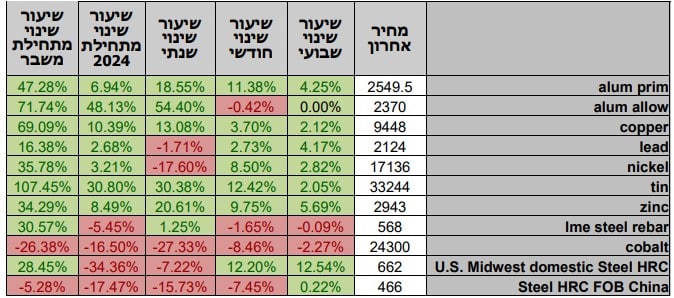

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 27.08 ברמת 4,144 נק', עליה בשיעור של 1.20% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 27.08 עמד המחיר על רמת 9,448 דולר לטון, עליה בשיעור של 1.70% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-27.08 עמדו המלאים על 317,175 טון, עליה בשיעור של כ-0.50% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 27.08 עמד המחיר על 2,943 דולר לטון, עליה בשיעור של 1.10% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 27.08 עמדו המלאים על 255,800 טון, ירידה בשיעור של 0.10% לעומת רמות הסגירה של שבוע שעבר.

– NICKEL מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 27.08 עמד המחיר על 17,136 דולר לטון, עליה בשיעור של 2.30% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים נותרה ללא שינוי במהלך השבוע, כאשר ב-27.08 עמדו המלאים על רמת 116,616 טון, בדומה לרמות הסגירה בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 27.08 עמד על 2,549 דולר לטון, עליה בשיעור של 0.30%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 27.08 על 867,225 טון, ירידה בשיעור של 0.40% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.