סכנה! השווקים מעניקים ערך נמוך לסיכונים – מחייב משנה זהירות

מכפילי המחירים, ורמות השערים בשוקי המניות, נסיקות של כ 20% במדדי מניות בתוך פרק זמן קצר, תנועה פרו מטבעית ערה, תשואות שפל באג"ח קונצרני מלמדים כי השווקים נוטים להתעלם מהסיכונים (risk off) מצב המחייב משנה זהירות.

התמונה המקרו כלכלית תומכת בהתאוששות מדורגת

השווקים התחלואה בארה"ב, לצד היקפם הגדל של חובות הממשל והמשק בארה"ב תורמים לחולשת הדולר אל המטבעות המרכזיים בכלל והשקל בפרט. החיסון שבאופק ומנגד החשש הגובר מהחורף הפוקד את המדינות המפותחות תורם למשנה זהירות וצבירת נזילות ומנגד מעודד השקעות בציפייה "ליום שאחרי". להערכתנו המגמה החיובית בשוקי ההון צפויה להמשך גם בחצי הראשון של שנת 2021 בין היתר על רקע שלל תוכניות הסיוע לעידוד הפעילות הכלכלית, השפעת החיסון על הפעילות הכלכלית לצד רמת שער ריבית המאפשר השקעות וצריכה בתנאים נוחים במיוחד.

היקף ההון הנזיל מאיים ומחייב משנה זהירות מהיווצרות בועות פיננסיות בשוקי ההון, הטכנולוגיה והנדל"ן. צעדי הממשל הנכנס בארה"ב עשויים לגרור לתנודות בשווקים דבר אשר יתגלגל במהרה לשוקי המניות, המטבע והריבית. הטלת מיסים על תאגידים ופרטיים לצד מגבלות פעילות כגון על סקטורים בעלי השלכה סביבתית כתעשיית האנרגיה בכלל ופצלי השמן בפרט, מחייבים משנה זהירות. לאחר תקופה של עליות מחירים חדות השווקים נוטים למימושי רווחים ערב סוף שנה כמו גם חברות הנערכות לקראת שנת התקציב.

פעילות המוסדיים – שוק המניות הגלובלי גורר לתנודות חריגות בשוק המטבע המקומי

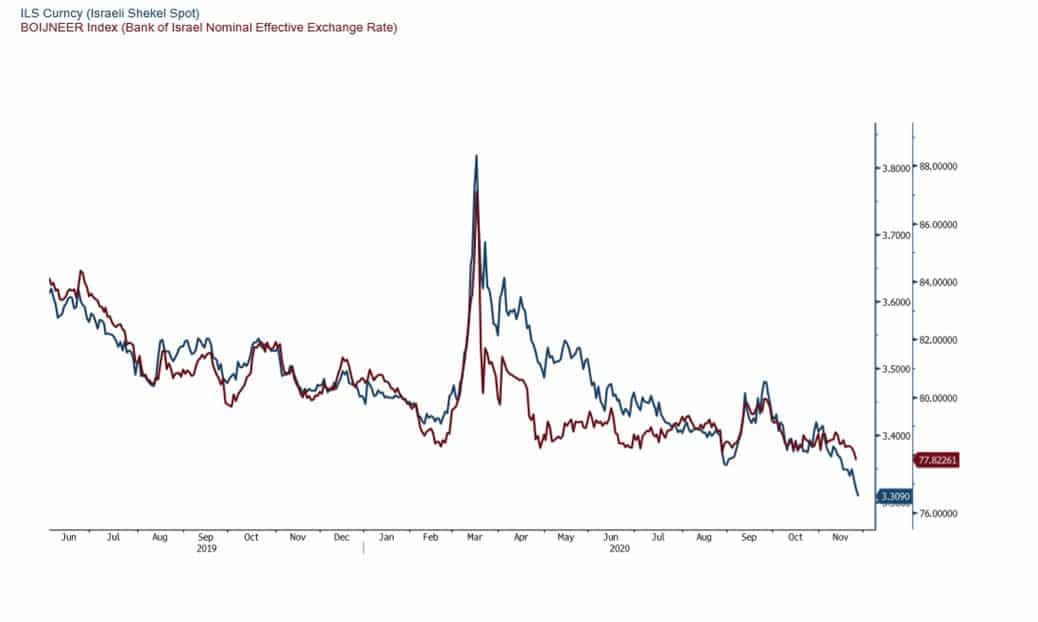

היקף החשיפה הגבוה של המוסדיים לשוקי חו"ל והעובדה ששיעור החשיפה המטבעית בחלק מהתחומים, גדל באופן משמעותי מכ 12% לכדי 20%, מלמד על הסיכון הטמון לתנודות שערים בשוק המטבע המקומי כגון במקרה של ירידות שערים כתוצאה ממימוש זמני, או חמור מכך כתוצאה מתיקון הנובע מאי וודאות או שינוי בהערכות וכו', מהלכים העשויים לעודד את המוסדיים לצמצם את היקף החשיפה המטבעית, באמצעות רכישות מט"ח, משמעותיות בתוך פרק זמן קצר, כפי שהתרחש בחודש מרץ האחרון כאשר הדולר נסק במהירות אל עבר רמת 3.9 ₪ לדולר עם ביצוען של הוראות רכישת מט"ח בהיקף של מיליארדי דולרים בפרק זמן קצר.

גרף השער הנומינלי האפקטיבי (אדום) לצד גרף שער הדולר/₪ (שחור)

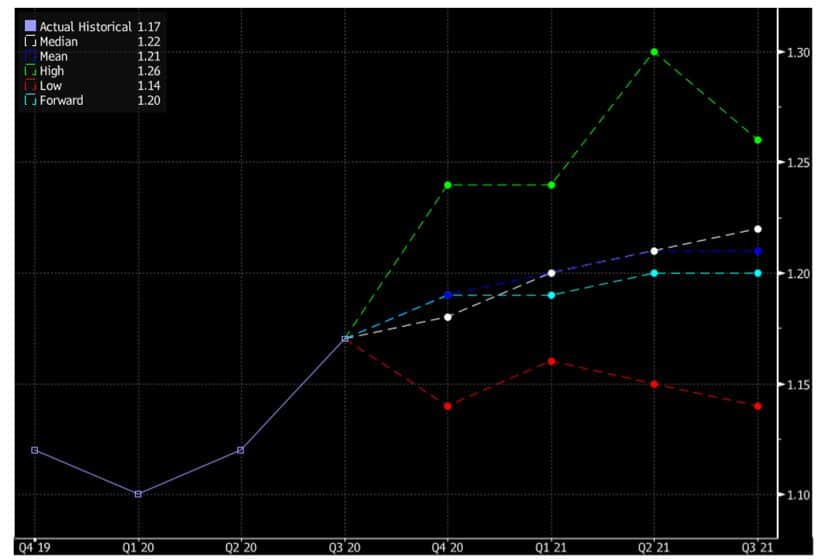

צפיות לטווחים השונים….

להערכתנו בטווח הקצר פוטנציאל הייסוף מוגבל בתנועה סביב 3.30 ₪ לדולר, אולם במבט לטווח ארוך הדולר עשוי לנוע אך לעבר רמות השפל של 2008 בקרבת רמת 3.20 ₪ לדולר ואף פחות… מהלך ייסוף ארוך טווח שיביא את השקל ה"סובל" מעודף הצע מט"ח מזה שנים רבות. העודף בחשבון השוטף מקוזז בפעילות ערה של התערבות בנק ישראל במסחר המטבעי. הדולר התופס כ 40% ממטבעות היצוא מאיים על מנוע הצמיחה המרכזי של המשק. בנק ישראל יפעל לשמירת תנאי הסחר ורווחיות היצוא כאשר בשלב הנוכחי להערכתנו הבנק יפעל לבלום את פריצת והתייצבות השערים בטווח הקצר מתחת לרמת ה 3.30 ₪ לדולר. ביודעו כי בטווח הארוך המגמה הפרו שקלית דומיננטית ותתמוך בתנועה לעבר רמות שפל חדשות.

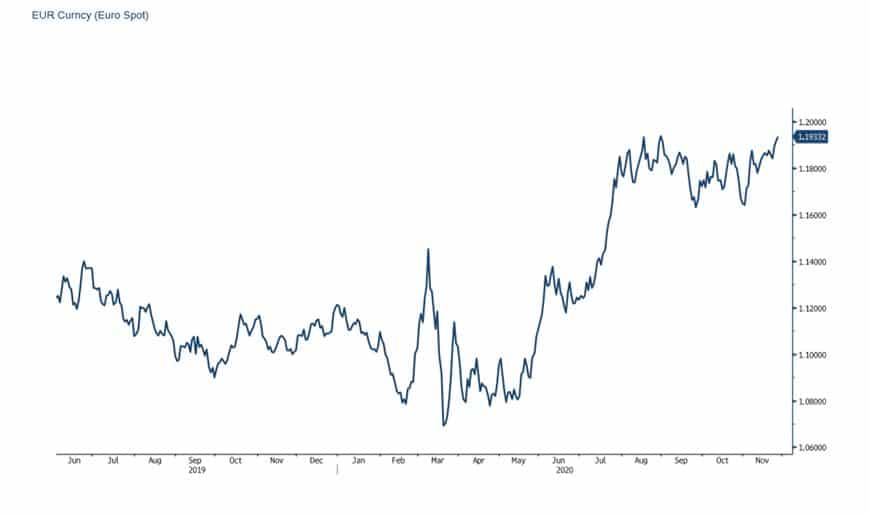

פעולות של התערבות בנק ישראל והאוצר או מימושים בשוקי המניות שיגררו לפעילות המוסדיים ולפיחות השקל יזמנו תנאים נוחים יותר מאשר ברמות שבקרבת 3.30 לגידור ומימוש החזקות בדולר. המגמה החיובית של התחזקות האירו הליש"ט ומטבעות מרכזיים נוספים מתקזזת אל מול חולשת הדולר ולהערכתנו מטבעות אלו טרם מימשו את פוטנציאל ההתחזקות אל מול השקל. במבט לשנת 2021 לאירו טווח תנועה רחב ופוטנציאל פיחות לשקל אף לעבר רמת 4.20 ויותר ₪ לאירו.

דולר/ שקל

גרף דולר/שקל

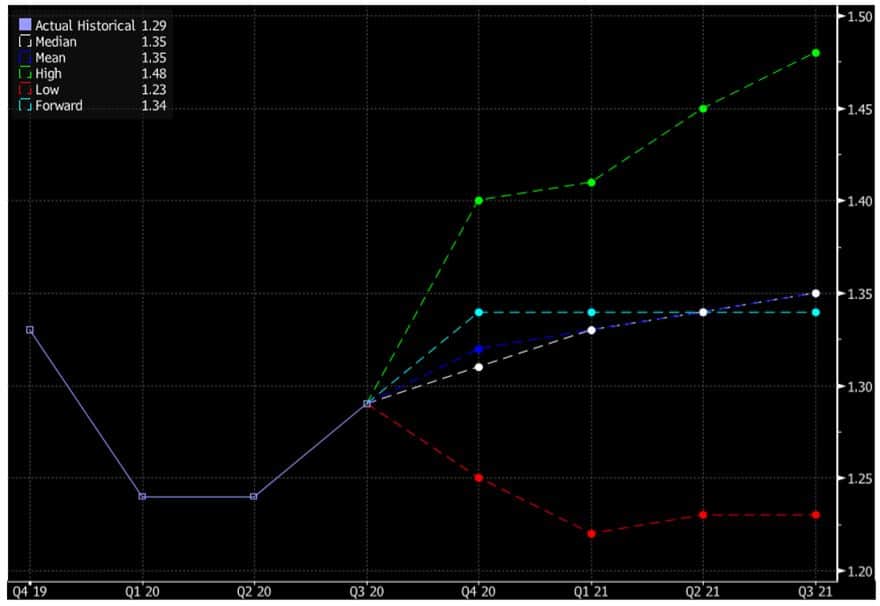

גרף תחזית דולר/שקל

אירו/דולר

גרף אירו/דולר

גרף תחזית אירו/דולר

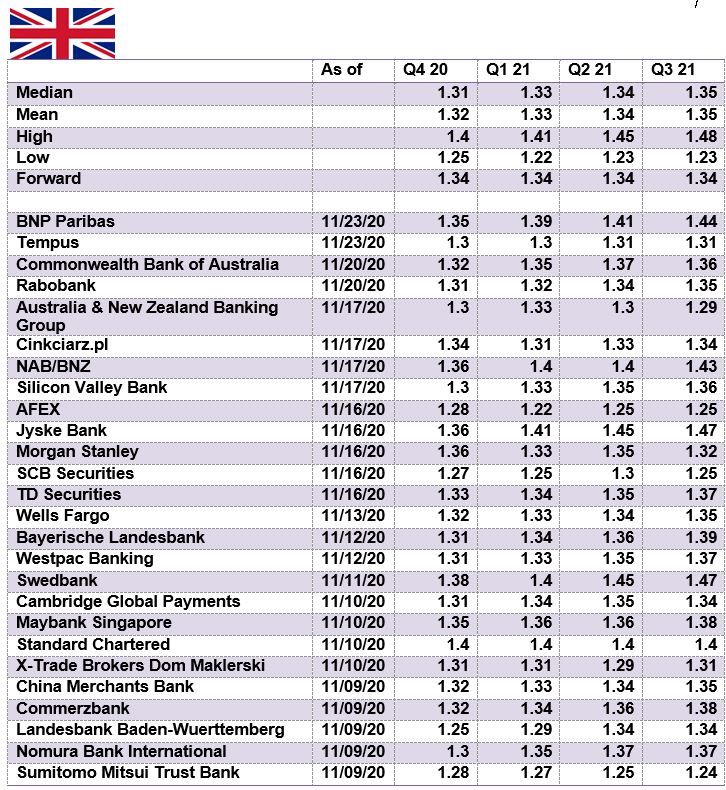

ליש"ט/דולר

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

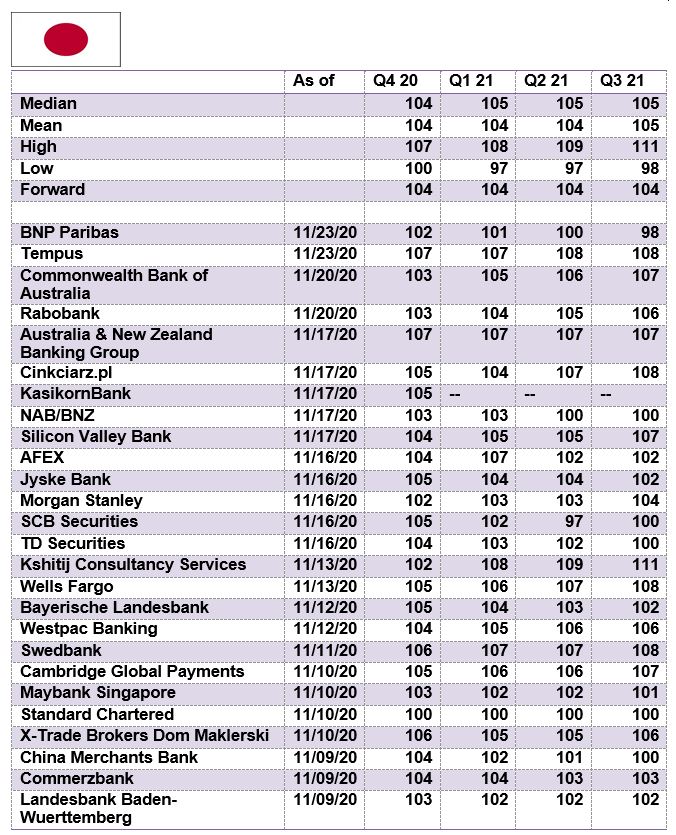

דולר/ יאן יפני

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני