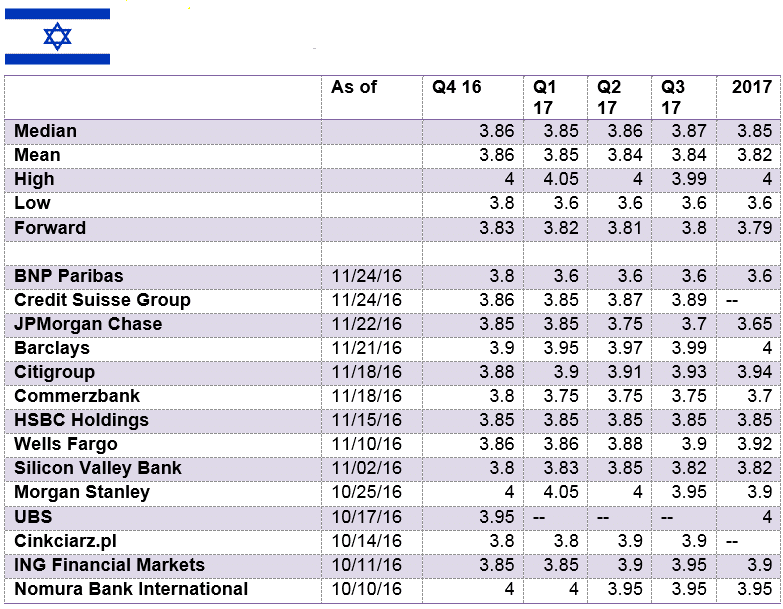

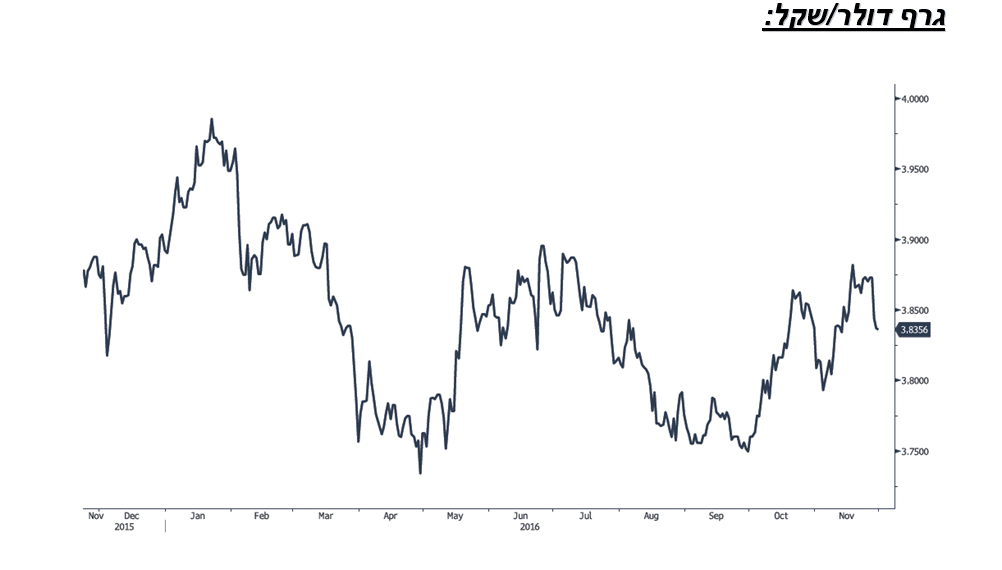

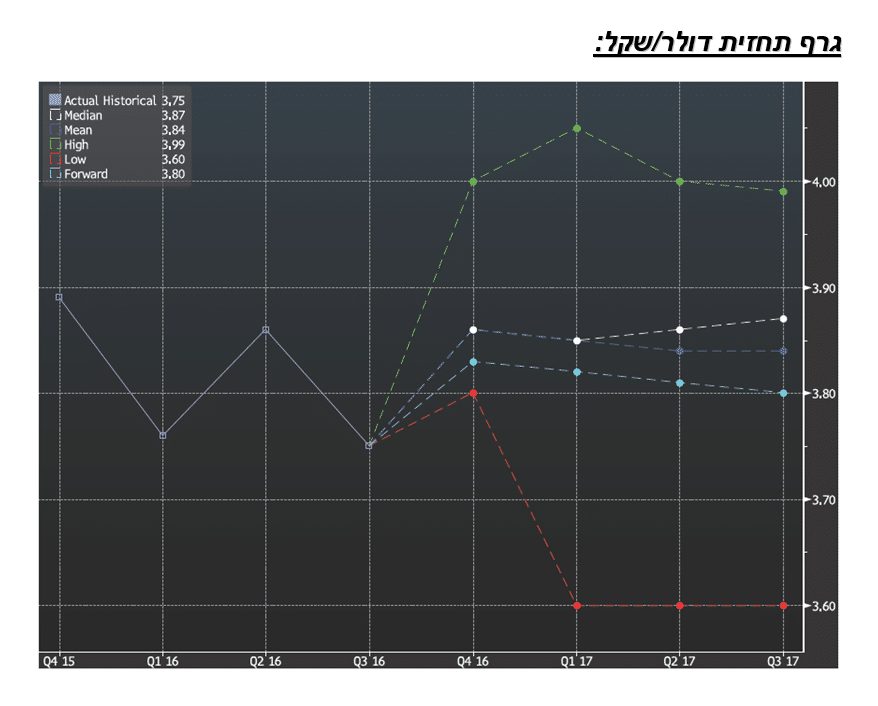

דולר שקל

אפקט נצחון הנשיא הנבחר בארה"ב דונלד טראמפ והציפייה לשינוי דרמטי ביעדי הממשל החדש. ציפיות הגוררות לתנודות בשוקי ההון. שוקיי ההון ממתינים להרכבת הממשל ולישום הבטחות הנשיא החדש להשקעה נרחבת בתשתיות ובהשאת הפריון לעובד, לצד, הורדת המיסוי על חברות ושינוי תוכנית הביטוח הרפואי הפדראלי. מהלכים הצפויים לעודד פעילות כלכלית נרחבת בארה"ב. בנוסף, העלייה הצפויה בריבית הדולר כאשר ברקע נתוני תעסוקה טובים ועליה בתווי האינפלציה תומכים בביקוש לדולר. מאז יולי נסקה ריבית הדולר לטווח בינוני וארוך כאשר הריבית ל 10 שנים נסקה מ 1.4% לכדי 2.3%. ריבית הדולר ל- 10 שנים, הינה ריבית העוגן של שוק ההון בבחינת השפעת עלויות המימון על רווחי החברות. חולשת שוקי האנרגיה תרמה לירידה בביקוש למט"ח מכ 16 מיליארד דולר בשנה לכדי 8 מיליארד דולר ומנגד זרימת ההון הזר [FDI] בהיקף של כ 12 מיליארד דולר בשנה גורר לעודפי הצע חסרי תקדים. עודפי הצע מט"ח ופעילות מתונה של היבואנים תורמים לייסוף השקל ולפוטנציאל הייסוף בשנת 2017. בנק ישראל הפועל כמוגר האחראי רוכש דולרים רק כאשר הדבר תואם לתוכנית צמצום השפעת הגז על שע"ח ו/או כאשר ייסוף השקל אל מול שער העוגן – השער הנומינלי אפקטיבי, מאותת על "משבר באופק". להערכתנו בבנק מודעים למדרון החלקלק שבתחום 3.68-3.72 ש"ח לדולר ופועלים בשלב הנוכחי למנוע את התנועה לעבר תחום זה. להערכתנו, בטווח הקצר, לדולר פוטנציאל תנועה בתחום רחב 3.88-3.74 ₪ לדולר, דבר המותיר בטווח הקצר פוטנציאל לפיחות השקל עם המגמה השלילית באירופה והעלייה בריבית הדולר. במבט לעבר שנת 2017 להערכתנו לשקל פוטנציאל ייסוף משמעותי אל מתחת לרמת 3.70 ₪ לדולר.

גרף דולר/שקל

גרף תחזית דולר/שקל

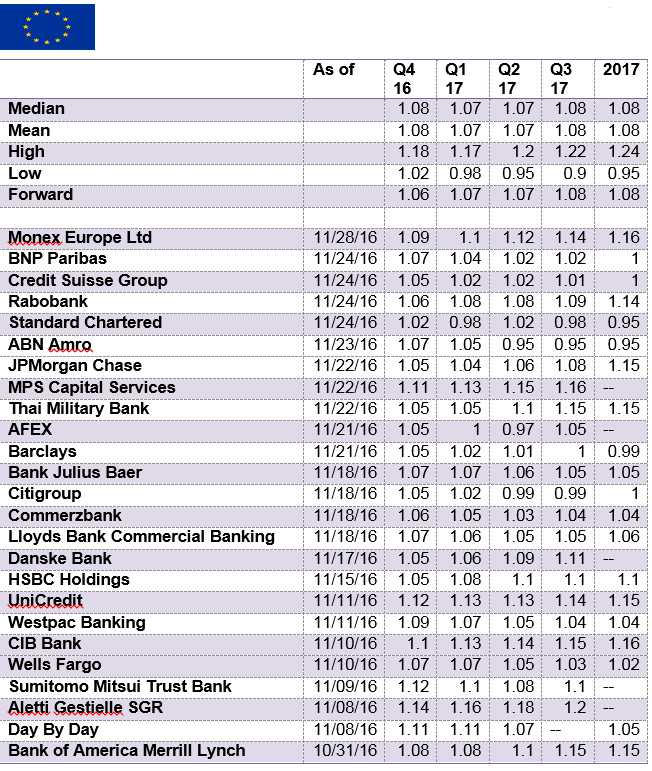

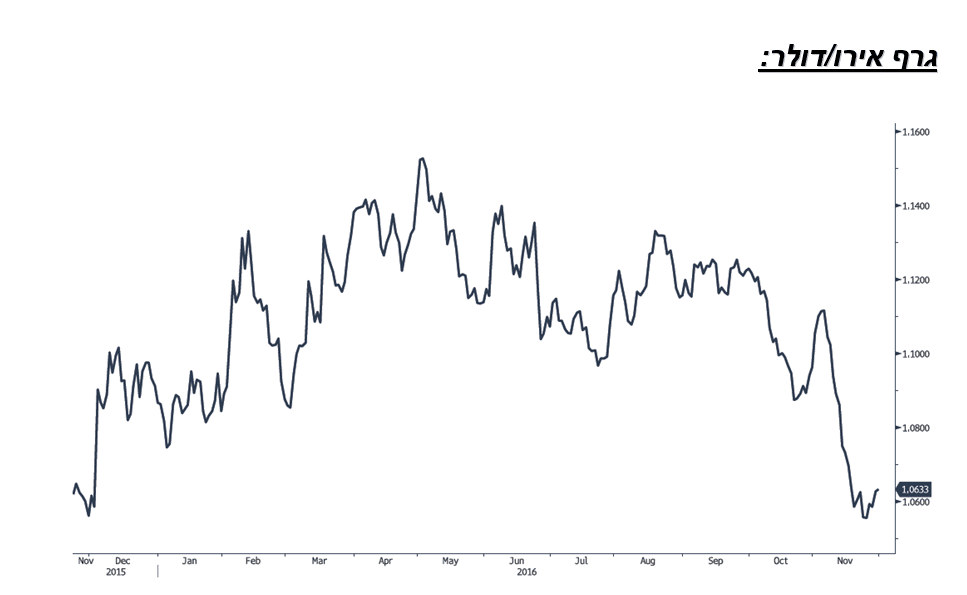

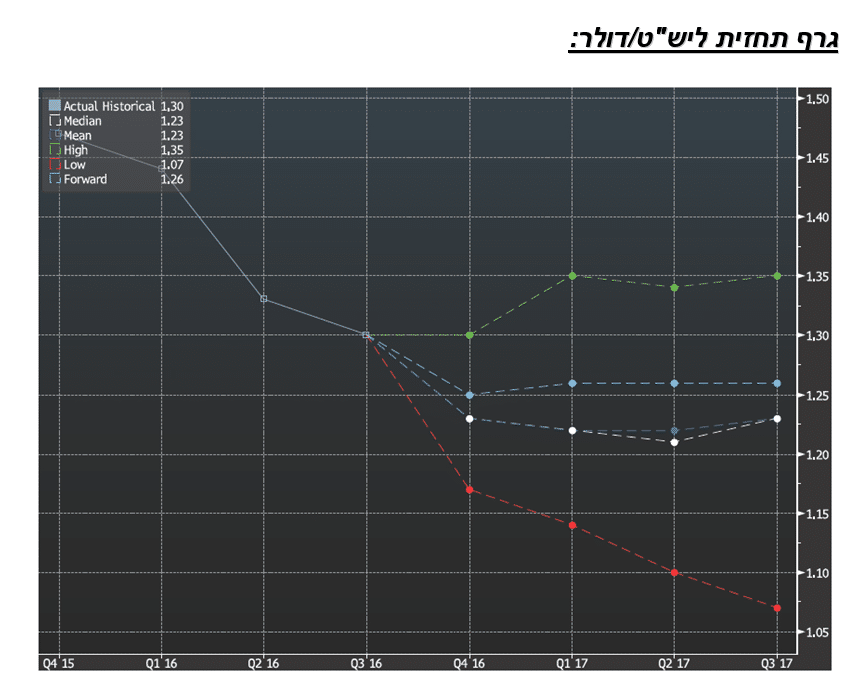

אירו/דולר

אין שינוי בהערכתנו, לפיה האירו מגיב בכבידות לאירועים בזירה הפנימית. נשוב ונציין כי להערכתנו, בטווח הקצר, האירו עשוי להחלש על רקע משאל העם באיטליה, הבחירות בצרפת ובהולנד ומימוש ההחלטה לפרישת אנגליה מהאיחוד. אירועים אלו הינם מעבר לאירוע הפנים מדינתי, הינם בעלי אופי של הצבעת אי אימון באיחוד וכשלון הממשל הנוכחי עשוי לפגוע בחוסנו של האיחוד ובשער המטבע €. בטווח הבינוני, במבחן היחסי אל מול ארה"ב ואסיה, להערכתנו לאירו פוטנציאל התחזקות מרשים. לדעתנו הבנק המרכזי (ECB) יידרוש מחברותיו לפעול בזירה הפיסקלית בהקלות מס במטרה לעודד פעילות כלכלית בקרב חברות האיחוד. העלייה החדה בריביות והפער הנפתח בין תשואת האג"ח האיטלקי לזה של האג"ח הגרמני מאותת על משבר אפשרי ומציב סיכון למחזיקים באג"ח עתיר סיכון (אג"ח "זבל"). להערכתנו, במבט לטווח הבינוני והארוך, לאירו פוטנציאל התאוששות. במבט לחודשים הקרובים (2017Q1-2016Q4) האירו טרם מיצה את פוטנציאל החולשה. במבט ל- H2 2017 לאירו פוטנציאל תנועה בתחום רחב והתחזקות אף לעבר 1.17 דולר לאירו.

גרף אירו/דולר

גרף תחזית אירו/דולר

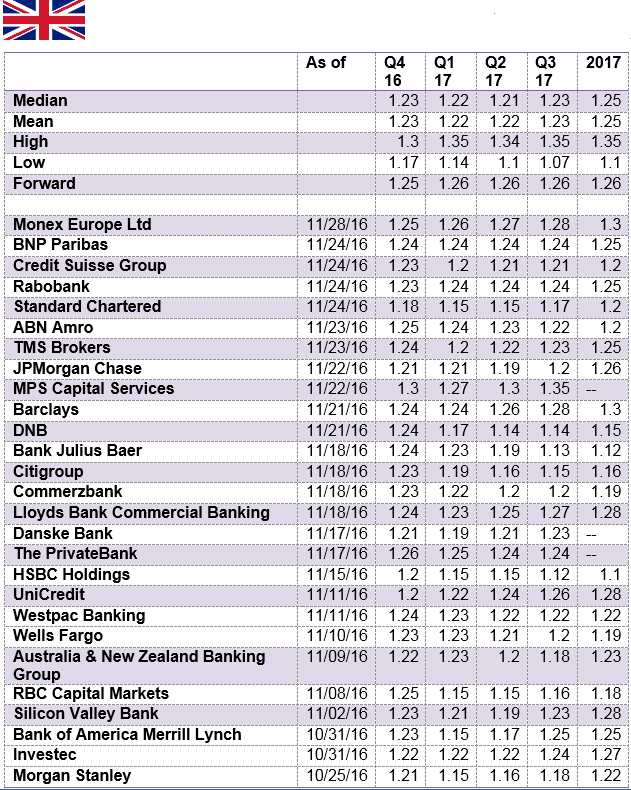

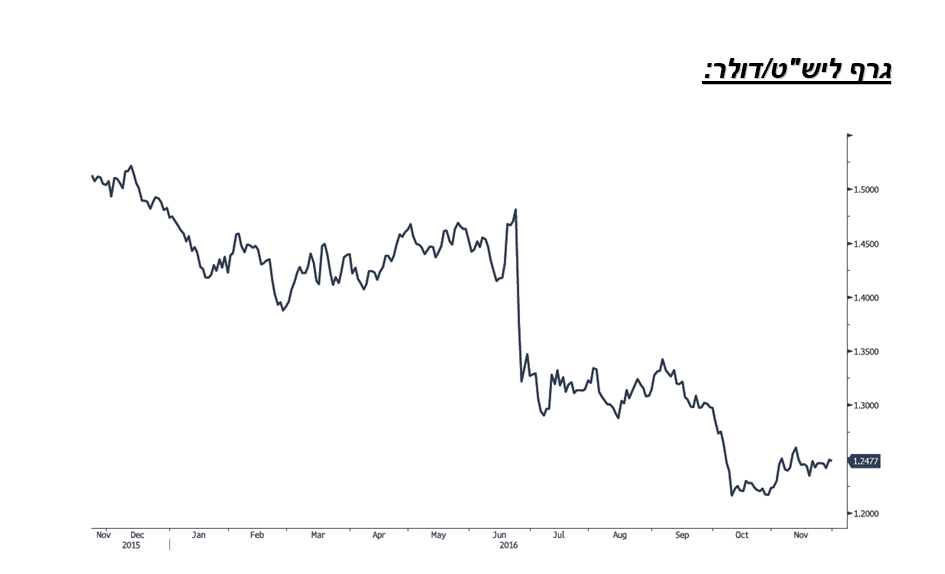

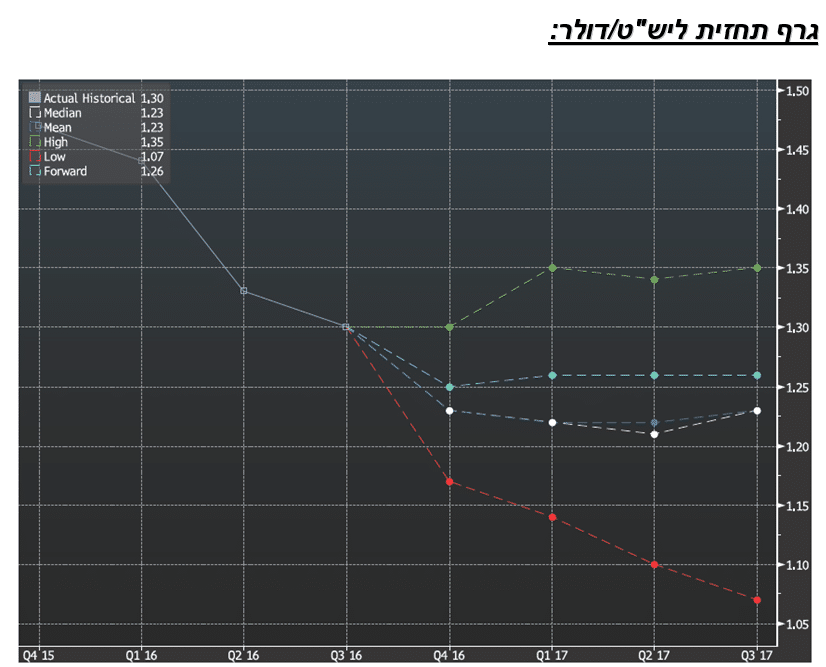

ליש"ט/דולר

אין שינוי בהערכתנו, לפיה האירו מגיב בכבידות לאירועים בזירה הפנימית. נשוב ונציין כי להערכתנו, בטווח הקצר, האירו עשוי להחלש על רקע משאל העם באיטליה, הבחירות בצרפת ובהולנד ומימוש ההחלטה לפרישת אנגליה מהאיחוד. אירועים אלו הינם מעבר לאירוע הפנים מדינתי, הינם בעלי אופי של הצבעת אי אימון באיחוד וכשלון הממשל הנוכחי עשוי לפגוע בחוסנו של האיחוד ובשער המטבע €. בטווח הבינוני, במבחן היחסי אל מול ארה"ב ואסיה, להערכתנו לאירו פוטנציאל התחזקות מרשים. לדעתנו הבנק המרכזי (ECB) יידרוש מחברותיו לפעול בזירה הפיסקלית בהקלות מס במטרה לעודד פעילות כלכלית בקרב חברות האיחוד. העלייה החדה בריביות והפער הנפתח בין תשואת האג"ח האיטלקי לזה של האג"ח הגרמני מאותת על משבר אפשרי ומציב סיכון למחזיקים באג"ח עתיר סיכון (אג"ח "זבל"). להערכתנו, במבט לטווח הבינוני והארוך, לאירו פוטנציאל התאוששות. במבט לחודשים הקרובים (2017Q1-2016Q4) האירו טרם מיצה את פוטנציאל החולשה. במבט ל- H2 2017 לאירו פוטנציאל תנועה בתחום רחב והתחזקות אף לעבר 1.17 דולר לאירו.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

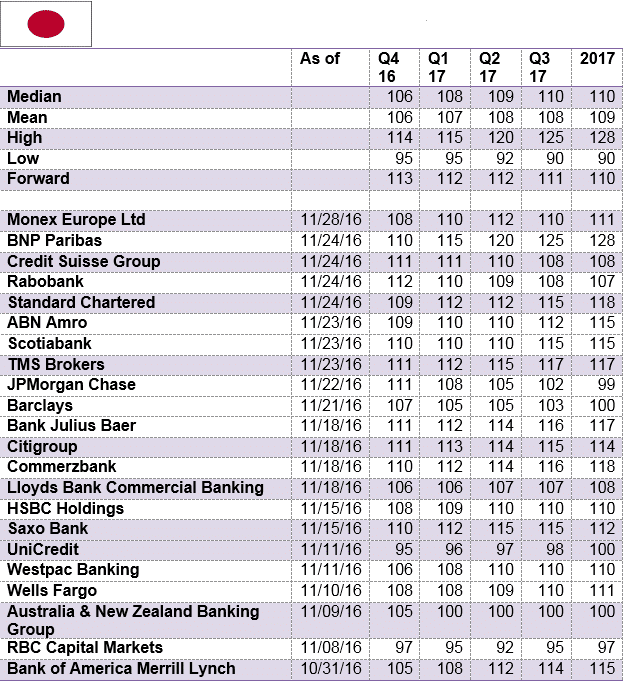

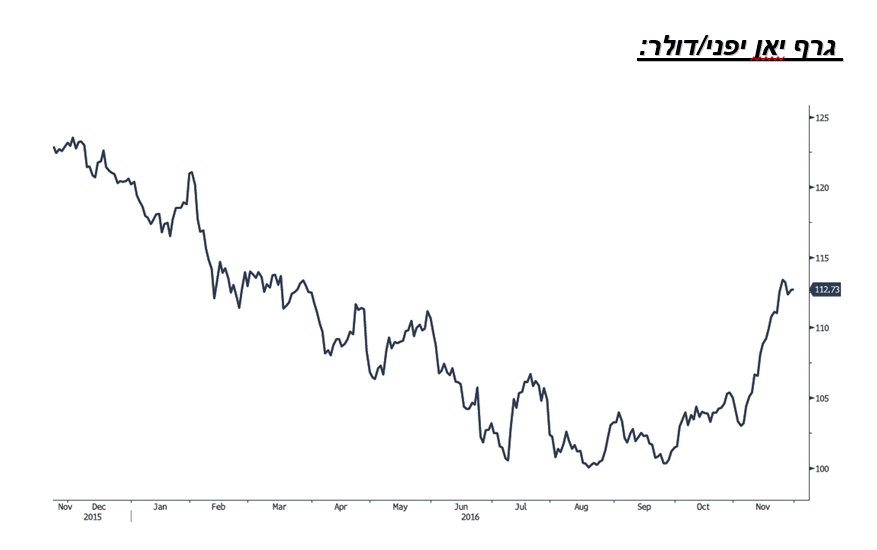

יאן יפני/דולר

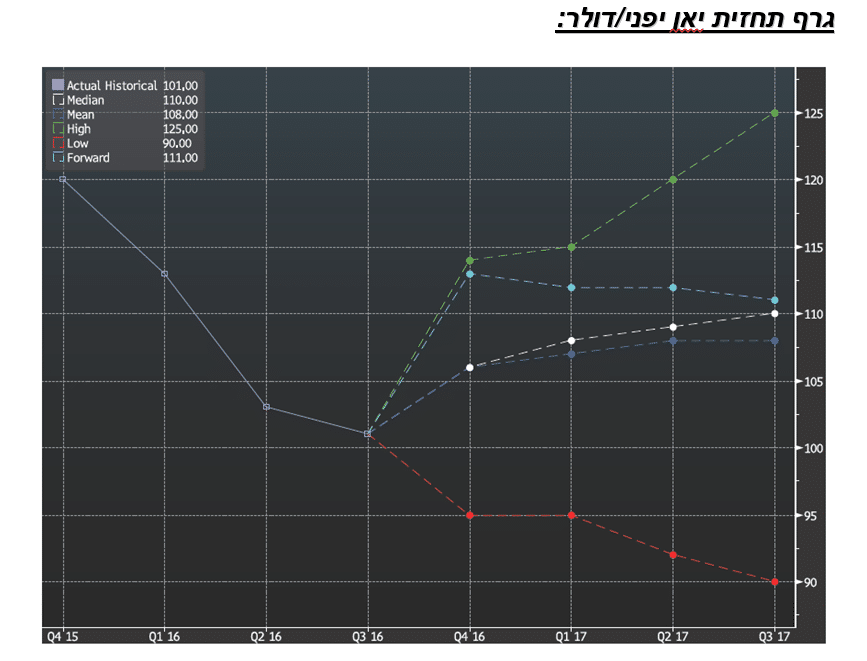

חולשת היאן היפני תואמת את הערכתנו בדבר אופן פעילות המשקיעים בשוק המניות ביפן. גורמים אשר רוכשים ני"ע ביאן יפני ומוכרים את היאן היפני עתידית לצורך גידור החשיפה המטבעית. מהלכים אלו תורמים לעודפי ההציע ולחולשת היאן. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות משמעותית של היאן כפי שעשה בעבר(עד כה, סביב רמת ה 100 יאן לדולר). להערכתנו, בטווח הקצר, טרם מוצה פוטנציאל חולשת היאן כאשר התיצבות מעל לרמת 113.80 תתמוך בתנועה אף לעבר 116 יאן לדולר ויותר. התעוררות מחודשת של החשש מזעזועים עם נסיקת הריבית ומשבר אג"ח מחודש צפויים לתמוך בהתחזקות היאן היפני ביטוי לגישה לפיה היאן משמש "אי מבטחים" בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כמו גם בתקופה חולשה בשוק המניות ביפן, כאשר משקיעים מבקשים לסגור את פעולות הגידור הדבר תורם להתחזקות היאן. להערכתנו בטווח הקצר, על רקע פוטנציאל חולשת המטבעות כאירו והליש"ט, הממשל ביפן, צפוי למתן תנועות של התחזקות היאן אל המטבעות המרכזיים ובכלל זה את התיצבות היאן מתחת לתחום רמת ה 100- 98 יאן לדולר. התחזקות חריגה של היאן תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק במסחר במטרה לבלום את המשך ואף התעצמות ההתחזקות של היאן אל מול המטבעות המרכזיים והדולר כאחד.

גרף יאן יפני/דולר

גרף תחזית יאן יפני/דולר