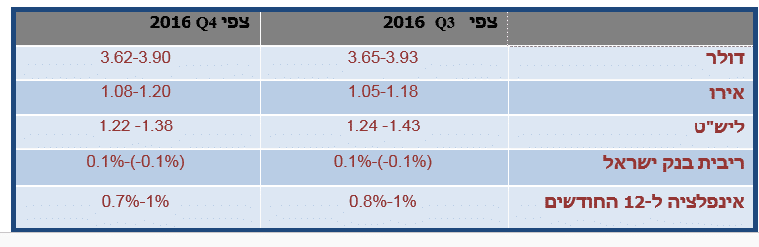

הוועדה המוניטרית החליטה שלא לשנות את הריבית לחודש ספטמבר 2016.

הוועדה המוניטארית בראשות הנגידה גב' קרנית פלוג, החליטה להותיר את הריבית לחודש ספטמבר ללא שינוי ברמה של 0.10%. החלטה זו עקבית ובאה על רקע רצון בנק ישראל להחזיר בשנה הקרובה את האינפלציה אל תוך יעד יציבות המחירים של 1% עד 3% ולתמוך בצמיחה, תוך שמירה על היציבות הפיננסית. פעילות בהתאם להתפתחויות בסביבת האינפלציה, בצמיחה בישראל ובכלכלה העולמית, בשער החליפין, וכן במדיניות המוניטרית של הבנקים המרכזיים המובילים.

מדד המחירים לצרכן בחודש יולי עלה ב- 0.4% בדומה לשיעור שציפו החזאים. סעיפי הפירות והירקות עלו ב- 7.2%, דיור ב- 1.2%, תחבורה ב- 0.9% ובריאות ב-0.6. סעיפי ההלבשה וההנעלה ירדו ב– 8.2%, בעוד מדד הריהוט והציוד לבית ירד ב- 0.5%. ב-12 החודשים האחרונים נרשמה אינפלציה שלילית בשיעור של 0.6%, כאשר מתחילת שנה רשם המדד עליה של 0.4% בלבד.

הפעילות הריאלית האינדיקטורים לפעילות תואמים את ההערכה שהמשק ממשיך לצמוח בקצב שאפיין אותו בשנים האחרונות. האומדן הראשון לצמיחת התמ"ג ברבעון השני היה גבוה מהצפוי, כאשר התוצר והתוצר העסקי צמחו ב-3.7% וב-3% בהתאמה, שעורי צמיחה הגבוהים לעומת הרבעון הקודם. הצריכה הפרטית ממשיכה להוביל עם עליה של 9.5%, וכן נוסקת ההשקעה שעלתה ב– 11.1% והיצוא שצמח ב-5.7%. מדד הפדיון המסחרי הקמעוני, שהינו אינדיקטור לביקוש בשוק המקומי עלה בחודשי מאי-יוני 2016 ב-2.8% בחישוב שנתי, זאת, בהמשך לעליה של 6% בחודשים הקודמים.

נתוני שוק העבודה – התמונה העולה משוק העבודה מוסיפה להיות חיובית. נמשכת עליית השכר בכל ענפי המשק כאשר ענף הבניה מוביל. השכר הריאלי עלה בחודשים מרץ-מאי ב-1.1% ביחס לשלושת החודשים הקודמים. שיעור אבטלה (קבוצת גיל 25-64) עלה מרמת שפל היסטורית של 3.9% לרמת 4.0% בחודש יולי.

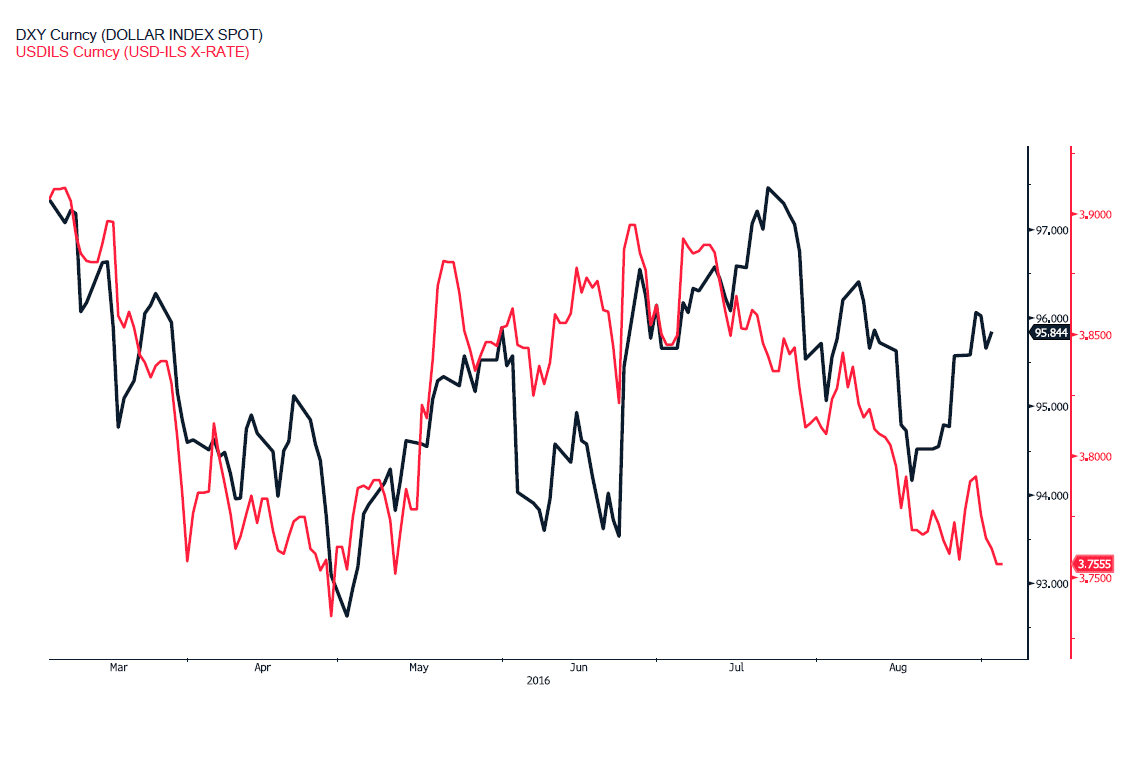

שוק הדיור- סעיף הדיור במדד המחירים לצרכן עלה ב 1.2%. לאחר שביוני עלה המדד בשיעור של 0.2% בלבד . מחירי הדירות ירדו בחודשי מאי-יוני ב-0.3% לאחר 8 חודשים של עליות רצופות. ב-12 החודשים שהסתיימו במאי-יוני עלו המחירים ב-6.9%, ירידה לעומת הנתון הקודם. בחודש יולי התחזק השקל מול הדולר ב– 1.1%, ובמונחי שער החליפין הנומינלי האפקטיבי נרשם ייסוף בשיעור של 1.1% בדומה לשיעור הייסוף שנרשם ב 12 החודשים האחרונים, ייסוף הש"ח, פוגע בכושר התחרות של ישראל בכפר הגלובלי ומאתגר את התעשייה המקומית אל מול היבוא.

מצב השוק- במחצית הראשונה של 2016 צמח המשק בשיעור של 2.9%. האומדן הראשון של הצמיחה לרבעון השני היה כאמור, גבוה מהצפוי ועמד על 3.7%. הצריכה הפרטית המשיכה להוביל את הצמיחה, בתמיכת הגידול בשכר. היצוא צמח בשיעור גבוה בחודש האחרון לעומת החודשים הקודמים ונתוני התעסוקה החיוביים מסמנים על התקרבות המשק למצב של תעסוקה מלאה

היצוא מתאושש קלות בעוד היבוא ממשיך לפרוח

יצוא הסחורות עלה בחודשים מאי-יולי 2016 ב-7.4% בחישוב שנתי, לעומת ירידה של 13% בשלושת החודשים הקודמים. יבוא הסחורות עלה בחודשים מאי-יולי 2016 ב-12.4% בחישוב שנתי, בדומה לעלייה של 12.6% בשלושת החודשים הקודמים.

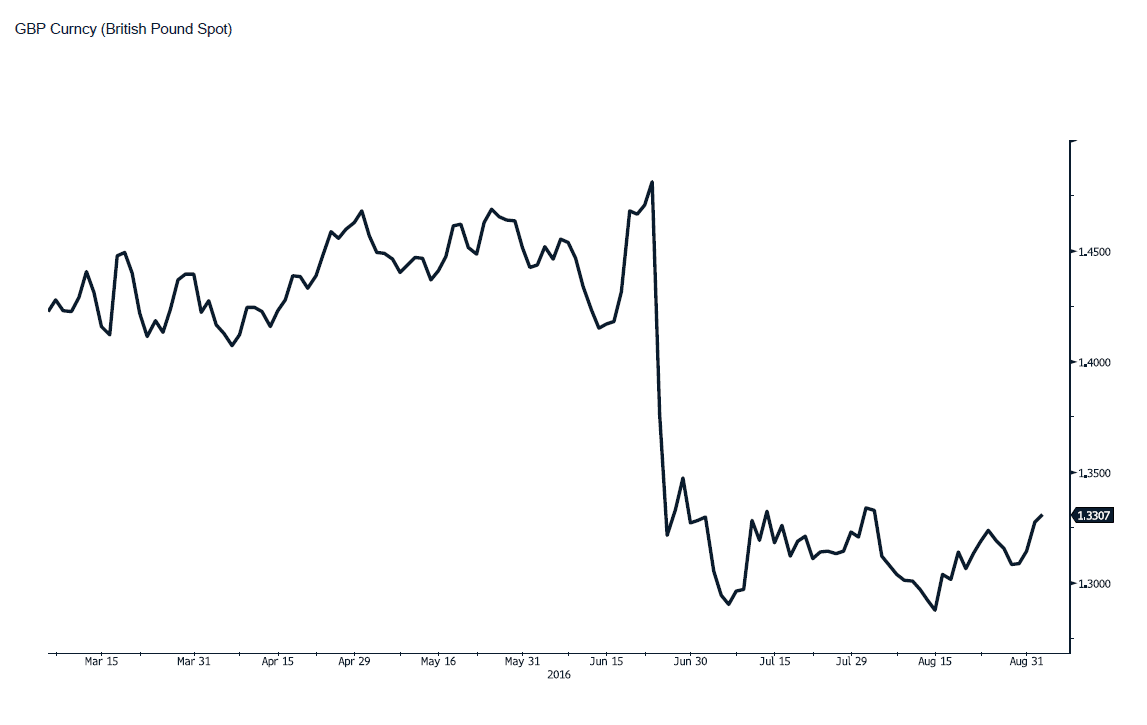

שווקים בינלאומיים בימים שלאחר משאל העם בבריטניה הציגו השווקים הפיננסיים תנודתיות גבוהה, אולם בשבועות שחלפו ממועד המשאל, שבו מרבית השווקים להתייצב לאחר שהבנקים המרכזיים בבריטניה ובאירופה הגיבו במהירות וסיפקו נזילות רבה לשוקי ההון כמו גם ההתיצבות במערכת הפוליטית בבריטניה. ההשפעה הישירה של החלטת ה-Brexit התבטאה עד כה בפיחות הליש"ט, בירידות במניות הבנקים באירופה ובפדיונות נרחבים בקרנות הנדל"ן המסחרי בבריטניה. עם זאת, עד כה טרם התקבלו הסימנים לכך שהחלטת Brexit משפיעה על הפעילות הכלכלית במיוחד לאור נתוני רכש המנהלים מהשבוע החולף שנסקו חדות מרמת ה 48 אל מעל לרמת ה 53. הסחר העולמי עלה ביוני בקצב חודשי של 0.7%, לאחר שבמאי הוא ירד. הבנקים המרכזיים העיקריים ממשיכים לנקוט מדיניות מוניטרית מרחיבה: הבנק המרכזי של אנגליה הפחית את הריבית, כצפוי, ל-0.25%, ונקט שורת צעדי הרחבה נוספים. עם זאת, אי-הוודאות הכלכלית והפוליטית נותרה גבוהה. קרן המטבע הפחיתה את תחזית הצמיחה העולמית ל-2016 ול-2017 ב-0.1 נקודת אחוז, ואת התחזית לצמיחת הסחר העולמי ב-2016 היא הפחיתה ב-0.4 נקודת אחוז. אילולא החלטת ה- Brexit הייתה הקרן צפויה לעלות במעט את תחזית הצמיחה. בארה"ב עודכן כלפי מעלה האומדן לצמיחה ברבעון הראשון, וברבעון השני צפויה צמיחה של כ-2.4%.

בשווקים עלתה ההסתברות להעלאת שער הריבית על ידי Fed בחודש אוגוסט הקרוב, כאשר בחודשים האחרונים התחזקו הנימוקים בעד העלאת הריבית. במרבית שוקי המניות נמשכו עליות השערים, במיוחד בשווקים המתעוררים. כלכלת ארה"ב צמחה ברבעון השני של 2016 בשיעור נמוך של 1.1% בלבד. ירידה במלאים ובהשקעה בנכסים קבועים תרמו לירידה קצב הצמיחה ברבעון השני של השנה. הצריכה הפרטית ממשיכה להוביל את הכלכלה האמריקאית. ניתוח נתוני המאקרו של המשק האמריקאי תומכים בתחזיות לשיפור בקצב הצמיחה ברבעון השלישי. שוק העבודה ממשיך להפגין דינמיקה חיובית עם המשך העליה במספר המשרות. נרשמה עליה גם בפעילות ובמחירים בענף הנדל"ן. באירופה נרשמה ברבעון השני צמיחה של 0.3% בחישוב רבעוני, לעומת 0.6% ברבעון הראשון. מדדי הסנטימנט העסקי באירופה היו חיוביים. נתוני המכירות הקמעונאיות ביולי הפתיעו לטובה, אולם אינדיקטורים תומכים בהערכה כי החלטת ה- Brexit תוביל להאטה משמעותית בקצב הצמיחה של אנגליה וחברות האיחוד. התייצבות מחירי הסחורות והיחלשות הדולר תרמו להתאוששות מתונה בחלק מהשווקים המתעוררים. במדד הסחורות ללא אנרגיה לא נרשם החודש שינוי משמעותי. מחיר חבית נפט מסוג "ברנט" ירד בתחילת החודש אך לאחר מכן שב לעלות, והיא נסחרת בכ-50$.

נקודה למחשבה

אי הוודאות באשר לעתיד ריבית הדולר באה לידי ביטוי בעליות בהקפי המסחר שנרשמו בחוזי המטבע בבורסת שיקגו. נתוני הבורסה בשיקגו מהשבוע שחלף, מורים על ירידה בהיקף ההחזקה בחוזים דולריים. החזקה המוגדרת כשל ספקולנטים ירדה זה השבוע הרביעי ברציפות וכעת ההחזקה ברמתה הנמוכה ביותר מזה 7 שבועות. היקף חוזי המכירה של ליש"ט ממשיך לשבור שיאים ובשבוע שעבר שכן ברמתו הגבוהה ביותר מאז תחילת חודש יולי. בשווקים צופים כי מדיניות מוניטרית מרחיבה הדוגלת בהפחתות ריבית והזרמות הון (QE – הרחבות כמותיות) קרובה למיצוי הפוטנציאל שבמהלכים המוניטריים וכי ממשלות יידרשו לנקוט צעדים פיסקליים משלימים ומשמעותיים במטרה להשיך את הכלכלה לשעורי צמיחה כבעבר. נתוני האבטלה בארה"ב, ישמשו כסמן למועד העלייה בריבית הדולר. נציין כי, בעבר נרמז שבממשל רואים ברמת ה 100 א' משרות כסמן להתאוששות וכרמת המטרה.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקובדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 6167070- 03סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקוhttp://www.prico.comאין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים ט. ל. ח. המידע דלעיל מיועד לעיונו ולשימושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא. כל הזכויות שמורות(C)

|