פגישת ה 20-G הסתיימה בשנחאי ללא הכרזות מיוחדות.

בשווקים ציפו כי הפגישה תהא סמן מופגן והכרזה על הרחבת והעמקת שיתוף הפעולה בין הבנקים המרכזיים. בהעדר החלטות מיוחדות, המסחר ימשיך להתנהל על בסיס רצון המשקיעים ליטול או לצמצם סיכונים RISK ON/RISK OFF. בסיכום הדיון נמסר כי המדינות נדרשות לפעול מעבר לשיקולי צמיחה בלבד ולעדכן בדבר צעדים בעלי השפעה של פיחות שערי המטבע. בסיכום הדיונים נאמר כי תנודות השערים [כוונתם כנראה בדגש על חוסנו של היאן היפני] אינן משקפות את נתוני הכלכלה, נתונים טובים מאלו הבאים לידי ביטוי בתנודות שבשווקים.

בבורסות ארה"ב ירדה האחזקה בחוזים על הדולר זה שבוע 9 ברציפות לרמה הנמוכה ביותר מאז מאי 2014. ביפן פורסמו נתונים כלכליים ובהם נתוני התוצר התעשייתי בחודש ינואר, שגדל ב 3.7% נתון הטוב ביותר מאז העלייה של 3.3% בינואר 2015. תשומת הלב תופנה היום לנתוני מדדי המחירים באירופה ובארה"ב לרכש המנהלים של שיקגו.

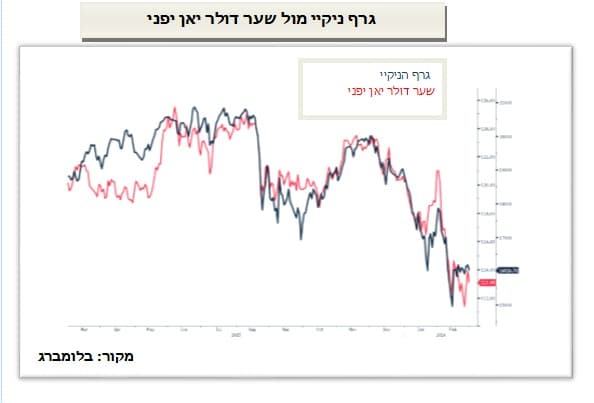

קורלציה מרשימה בתנועת היאן/ניקיי

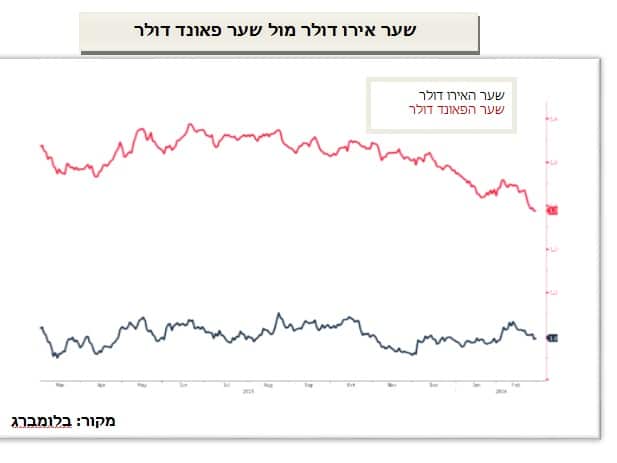

היאן היפני ממשיך בתנועה בתחום שערים מוגבל 110.80-114.20 יאן לדולר בשעה שהממשל היפני עושה מאמצים ניכרים לתמוך בחולשת המטבע כצעד מעודד יצוא. בפתיחת המסחר, עליות בשוק המניות ביפן תרמו לחולשת היאן היפני, בהמשך חולשת הניקיי גררה לתיקוני שערים גם בשער היאן ששב והתחזק. בשווקים נערכים לקראת "אירועי חודש מרץ" ובהם פגישת הבנק המרכזי היפני בתחילת החודש, ב 10 פגישת הבנק המרכזי האירופי (ECB) וב 16 פגישת ועדת השוק הפתוח של הבנק המרכזי האמריקאי (FOMC). הערכה כי יעשו צעדים ביפן ובאירופה שיתמכו בחולשת המטבעות כצעד לעידוד הפעילות הכלכלית. באירופה הציפיה להורדת ריבית נוספת לכדי (0.5%-) ואף הרחבת היקף רכישת האג"ח החודשית מ 60 מיליארד אירו לכדי 70-80 מיליארד אירו בחודש מהלך אשר יתמוך בחולשת האירו לעבר רמות שפל חדשות. אין שינוי בהערכתנו לפיה בטווח הקצר, האירו נע בתחום הרחב של 105-115 דולר לאירו. התייצבות האירו מתחת לרמת 110.60 מסמנת את התנועה המחודשת לעבר 1.0920 להערכתנו התייצבות מחודשת מתחת לרמת 1.0820 תתמוך בתנועה לעבר 1.0680… 1.0530 ובהמשך אף פחות. הליש"ט מגיבה לחשש מנטישת האיחוד האירופי. תמיכה חשובה לליש"ט שוכנת סביב רמת 1.3650 [רמת השפל של מרץ 2009]. להערכתנו חולשת האירו תתמוך בחולשת הליש"ט אף לעבר רמות שפל חדשות. בשווקים חוששים כי העלאת הריבית הדולרית תגרור לתגובת שרשרת מחודשת לא רק בקרב המטבעות של המדינות המתפתחות אלא גם בקרב המטבעות של המדינות המפותחות כליש"ט וכדולר האוסטרלי.

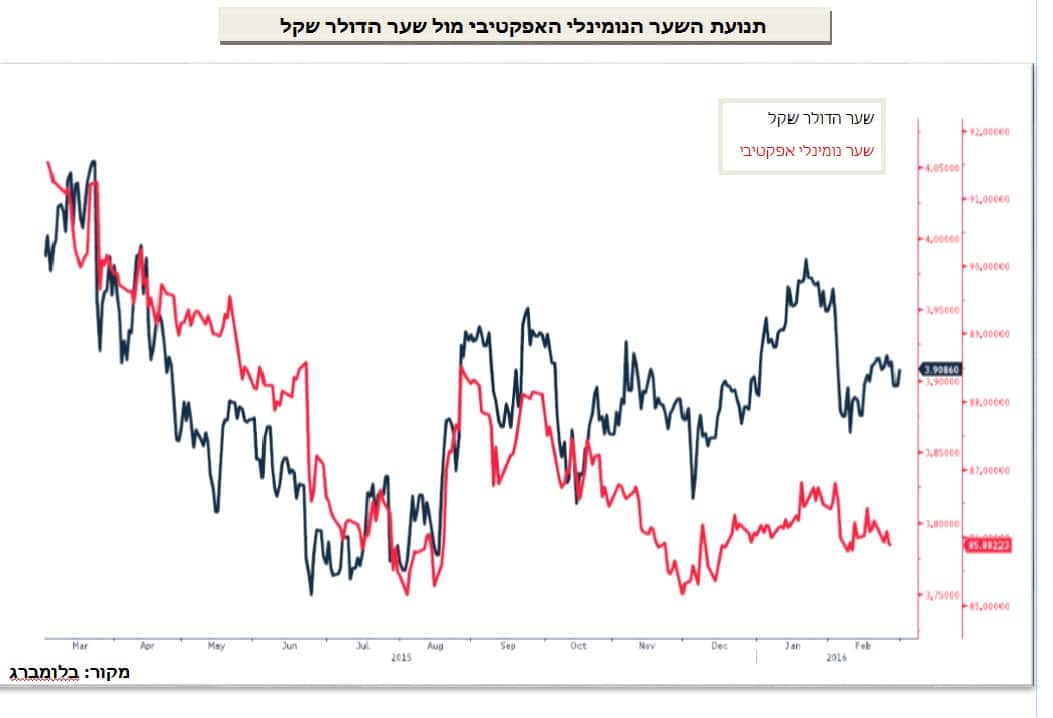

להערכתנו חולשת מטבעות הסחר של ישראל מחייבת את בנק ישראל לתמוך בשער הדולר/₪ במטרה לבלום ייסוף חד בשער הנומינלי האפקטיבי שהוא שער העוגן של בנק ישראל בקביעת מדיניותו בזירת המטבע. בראיה לטווח הקצר לאירו, לליש"ט וליאן היפני פוטנציאל להיחלשות, דבר המורה כי טרם מוצה פוטנציאל פיחות השקל אל מול הדולר. להערכתנו הדולר ישוב ויאתגר את רמות הקיצון של שנת 2016. בתחום 3.98-4.02 ₪ לדולר צפויות הוראות מכירה רבות לדולר. בראיה לטווח ארוך ועל רקע הציפייה להתאוששות מרשימה בשער האירו, הדולר עשוי לשוב ולהיחלש אל מול השקל לעבר רמות שמתחת לרף ה 3.80 ₪ לדולר.