ההרחבה הכמותית ממשיכה להכות גלים כאשר בארה"ב מצפים לצעדים חדשים של הממשל ובכללם הורדת מיסים והזרמת הון למשקי הבית. הערכה כי נתוני התחלואה המקשים על התאוששות הכלכלה לצד המתיחות ביחסי ארה"ב – סין ממשיכים לפגוע בחוסנו של הדולר אל מול המטבעות המרכזיים ותורמים לתנועות הון לעבר אירופה הנהנת מהרחבה כמותית של כ 2.1 טריליון אירו לצד סביבת מחירים נוחה התורמת לעניין בהשקעות באירופה. התחזקות הזהב ומטבעות הקריפטו במהלך התקופה האחרונה, מלמדים על תחושת אי הוודאות ועל החשש מהתפרצות לחצים אינפלציוניים בעקבות ההרחבה הכמותית הגלובלית.

ארה"ב – נתונים כלכליים המורים על התרחבות התעסוקה בארה"ב גם בתקופה של התפרצות הגל השני וגלי תחלואה נרחבים באזורים רבים בארה"ב, הנתונים מיום שישי האחרון מלמדים על גידול של 1.8 מיליון במספק המועסקים כאשר עד כה שבו לעבודה כ 40% מהמובטלים. שיעור האבטלה ירד לכדי 10.2% והוא צפוי לרדת כבר בתקופה הקרובה לרמה חד ספרתית !.אף שלדעת הפד (FED) הפעילות הכלכלית ורמת האבטלה אשר השתפרו מעט עדיין רחוקים מרמתם טרום המשבר. הפד חוזר על התחייבותו להמשיך במהלכיו המוניטריים, כאשר המטרה לתמוך בשווקים באמצעות תוכניית רכישות האג"ח והספקת נזילות לשוק, זאת לצד מהלכי הממשל בתחום הפיסקלי באמצעות הורדת שיעורי המס והטבות. הצו המאפשר להקפיא את תשלום המשכנתאות ושכר הדירה בארצות הברית, מעלה חשש לגביי עלייה בעיקולים ופינוי של שוכרים רבים מהנכסים ובהמשך אף בפגיעה בשוק הנדל"ן. העליה בשכר הממוצע בחודש יולי (0.2%) לעומת הציפייה לירידה (0.5%-) מלמדים על המגמה החיובית, המלאים הסיטונאים רשמו בחודש יולי ירידה של 1.4$ לעומת ציפייה לירידה של 2% והמכירות הסיטונאיות רשמו עליה של 8.8% לעומת ציפייה ל 4.9%. השיפורים בארה"ב באו לידי ביטוי גם בנתונים שהתפרסמו בקנדה שכללו את מדד מנהלי הרכש שעלה ביולי לרמת 68.5 נקודות לעומת הציפייה ל 57.5 בלבד !נתוני בורסת הסחורות בשיקגו מורים על עליה בהיקף הפעילות הספקולטיבית באירו ובאלומיניום מתוך ציפייה לעליה במחירם ומנגד לירידה בהיקף חוזי התירס והדולר הקנדי.

אירופה – בשולי המתיחות ארה"ב – סין וחולשת הדולר אל מול המטבעות המרכזיים האירו מתחזק ותנועות הון להשקעות האירופה תורמים להתאוששות שוק המניות. ההרחבה הכמותית המשמעותית ממתינה לתוספת עידוד בצד הפיסקלי. נתוני ההזמנות ממפעלים בחודש יוני בגרמניה (27.9%+) בעוד הציפיות לימדו על רמה נמוכה בהרבה (10.1%+) והמשך ההתאוששות ברכש המנהלים בסקטור הבניה (47.1) לעומת החודש הקודם (41.2) מלמד כי הסקטור עדיין נתון מתחת לרף ה 50 נקודות ונתון בהאטה אולם הוא מתחיל להתקדם לרף המהפך הנתמך בהרחבה הכמותית ובהשקעות הפדראליות הצפויות במטרה לעודד את הפעילות הכלכלית. וביום שישי האחרון, נתוני היצוא שעלה 14.9% מורים על התאוששות מרשימה ביוני לעומת מאי (8.9%), בנוסף היבוא גדל ב 7% לעומת גידול של 3.6% במאי. גם היצור התעשייתי ממשיך בהתאוששות בגרמניה, וגדל ביוני ב 8.9% לעומת ציפייה לגידול של 8.1% לעומת החולשה במאי בה גדל היצור ב 7.4%. המאזן המסחרי של גרמניה גדל ביוני לכדי 14.8 מיליארד אירו לעומת 7.5 מיליארד אירו בחודש מאי. צרפת מדווחת על התאוששות ביצור התעשייתי שגדל ב 12.7% לעומת ציפייה לגידול של 8.9%. המאזן המסחרי הצרפתי עדיין נותר שלילי 8- מיליארד אירו.

בספרד נרשמה התאוששות ביצור התעשייתי לפיו הירידה עומדת על 14% לעומת ציפייה לירידה של 15.4% ובעוד בחודש הקודם (מאי) רשם היצור התעשייתי נסיגה של 24.7%. איטליה מפרסמת נתונים משופרים ביחס לציפייה בתחום התעשייתי עם עליה ביצור של 8.2% לעומת ציפייה ל 5.1% בלבד. הפגיעה ברמה שנתית קטנה מירידה של 20.5% בחודש הקודם לירידה של 13.7% על בסיס נתוני חודש יוני, הציפייה הייתה לירידה של 16.8%. המאזן המסחרי האיטלקי התאושש לכדי עודף של 6.23 מיליארד אירו לעומת 5.584 מיליארד בחודש מאי.

התמ"ג ברבעון שני של השנה ביפן ירד בשיעור של 0.6% בדומה לרבעון הקודם, אך היה גבוה מהתחזיות אשר הצביעו על ירידה חדה יותר בשיעור של 1.1%. מדד מנהלי הרכש במגזר הייצור ביפן בחודש יולי עלה לרמת 45.2 לעומת רמת 40.1 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 42.6. מדד המדדים שפורסם ביום שישי האחרון מלמד על התאוששות לרמה של 6.7% בחודש יוני, מרמתו בחודש מאי (0.7%).

בסין פורסם כי היצוא גדל בחודש יולי ב 7.2% לעומת הציפייה לירידה של 0.2% ואילו היבוא ירד ב 1.4% לעומת הציפייה לגידול של 1%. הנתונים תומכים בהערכה כי סין מתאוששת מהמשבר העמוק של הקורונה והחלה לראות פרות מהצעדים הרבים שננקטו לעידוד הפעילות הכלכלית, כפי שבא לידי ביטוי בנתוני מאזן הסחר המורה על עודף של 62.33 מיליארד דולר לעומת הציפייה ל 42 מיליארד בלבד ובעוד בחודש יוני עמד הנתון על 46.42 מיליארד דולר.

מדד ISM במגזר הייצור בארה"ב בחודש יולי עלה לרמת 54.2 לעומת רמת 52.6 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 53.6. הזמנות ממפעלים בארה"ב בחודש יוני עלו בשיעור של 6.2% לעומת עליה בשיעור של 7.7% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 5.0%. הגרעון במאזן המסחרי של ארה"ב בחודש יוני ירד לרמת 50.7 מיליארד דולר לעומת רמת 54.8 מיליארד דולר בחודש הקודם, אך היה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 50.1 מיליארד דולר.

מדד מנהלי הרכש במגזר הייצור Caixin בחודש יולי עלה לרמת 52.8 לעומת רמת 51.2 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 51.3. מדד מנהלי הרכש המשולב בסין בחודש יולי עלה לרמת 54.5 לעומת רמת 54.2 בחודש הקודם.

מדד מנהלי הרכש במגזר הייצור בצרפת בחודש יולי עלה לרמת 52.4 לעומת רמת 52.0 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי. מדד מנהלי הרכש במגזר הייצור בגרמניה בחודש יולי עלה לרמת 51.0 לעומת רמת 45.2 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 50.0 בלבד. מדד מנהלי הרכש המשולב באנגליה בחודש יולי עלה לרמת 57.0 לעומת רמת 47.7 בחודש הקודם, אך היה נמוך מעט מהתחזיות אשר הצביעו על עליה לרמת 57.1. מדד מנהלי הרכש באיחוד האירופי בחודש יולי עלה לרמת 51.8 לעומת רמת 47.4 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 51.1. מדד המחירים ליצרן באיחוד האירופי בחודש יוני ירד בחישוב שנתי בשיעור של 3.7% לעומת ירידה בשיעור של 5.0% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור של 3.9%. מדד מנהלי הרכש המשוקלל של Markit באיחוד האירופי בחודש יולי עלה לרמת 54.9 לעומת רמת 48.5 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 54.8. מכירות קמעונאיות באיחוד האירופי בחודש יוני עלו בחישוב שנתי בשיעור של 1.3% לעומת ירידה בשיעור של 3.1% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על ירידה בשיעור של 0.5%.

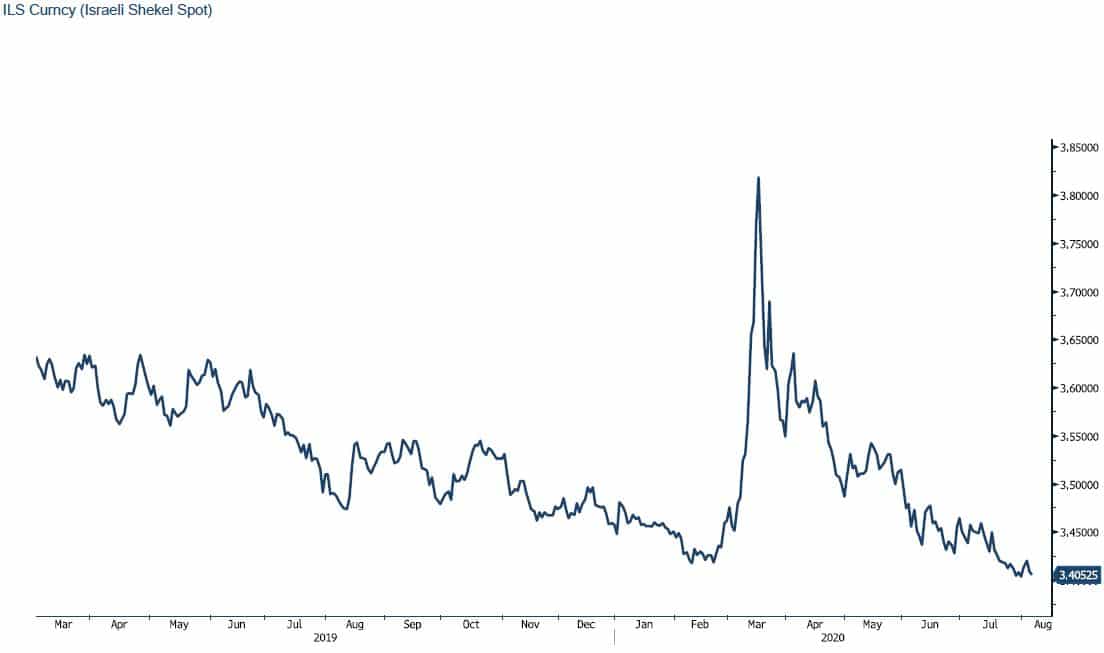

ישראל– המשך התחזקות השקל תואמת למגמה אל מול המטבעות המרכזיים בעולם כאשר בדולר נחלש אל מול המטבעות והשקל. בזירה המקומית, בנק ישראל ממשיך לרכוש דולרים ובדוח מהשבוע החולף דיווח הבנק כי רכש למעלה מ 800 מ' דולר בחודש יולי וכי שווי היתרות שמחזיק בנק ישראל עומד על כ 157 מיליארד דולר, גידול משמעותי מהנתון בחודש הקודם בין היתר על רקע התחזקות מטבעות מרכזיים שבנק ישראל מחזיק. שער הדולר שקל ממשיך לאתגר במהלך המסחר את רמת ה 3.4 שקל לדולר. בבנק ישראל ממשיכים לעקוב אחר תנועת השערים אל מול שער העוגן – השער הנומינלי האפקטיבי של סל מטבעות הסחר הנסחר מעל לרמת השפל בשל התאוששות האירו, הפר"ש הליש"ט ומטבעות מרכזיים נוספים. פעילות הגידור של יצואנים עם התחזקות מטבעות מרכזיים אל מול הדולר, תורמת לתנודות בשערים אף שלהערכתנו טרם מוצה מהלך החלשות הדולר הרי שראוי לבחון אסטרטגיות יעילות לגידור התחייבויות ותמורות ברמה התזרימית, המאזנית והכלכלית בטווחים השונים.

בטווח הקצר ועל רקע אי הוודאות הגבוהה אפשרי כי שער הדולר ינוע בתנודתיות כגון כשהשקל יחזור להיחלש מול הדולר בעקבות התערבות בנק ישראל ועם סיום ימי ההיצע של היצואנים הגדולים הפועלים להמרת מטבע לתשלומי שכר ומיסים. איום הבחירות שמרחף על המערכת הפוליטית בישראל בעקבות משבר התקציב ופגיעה בקטרי המשק בפעילותם הגלובלית כמו גם החשש מפגיעה בדירוג האשראי כל אלו מותירים מרחב לתנועה פרו דולרית בטווח הקצר. אולם, נשוב ונציין כי אין שינוי בהערכתנו באשר לטווח ארוך ובמיוחד במבט לימים שלאחר היציאה ממשבר הקורונה, וצמצום מעורבות בנק ישראל, ניתן לצפות כי השקל ישוב ויתחזק לעבר רמות שפל חדשות.

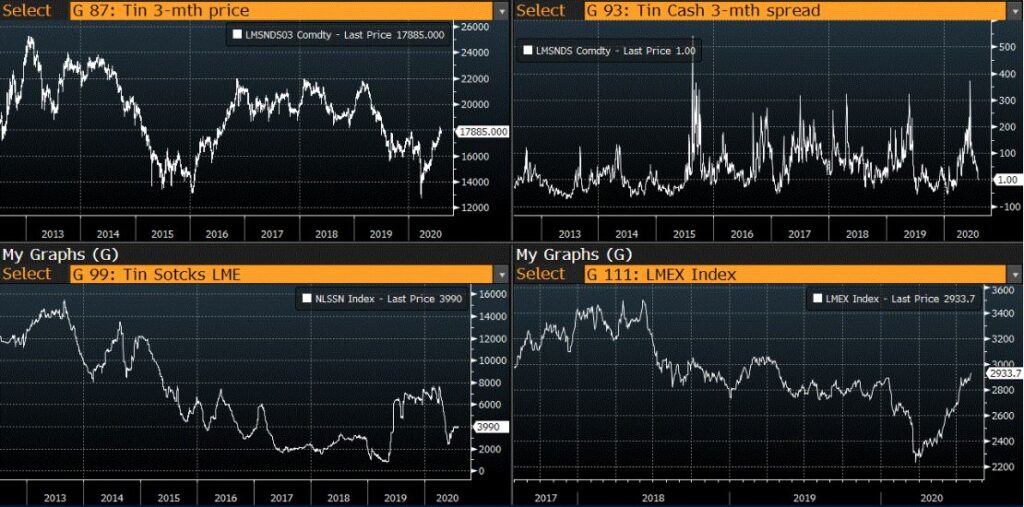

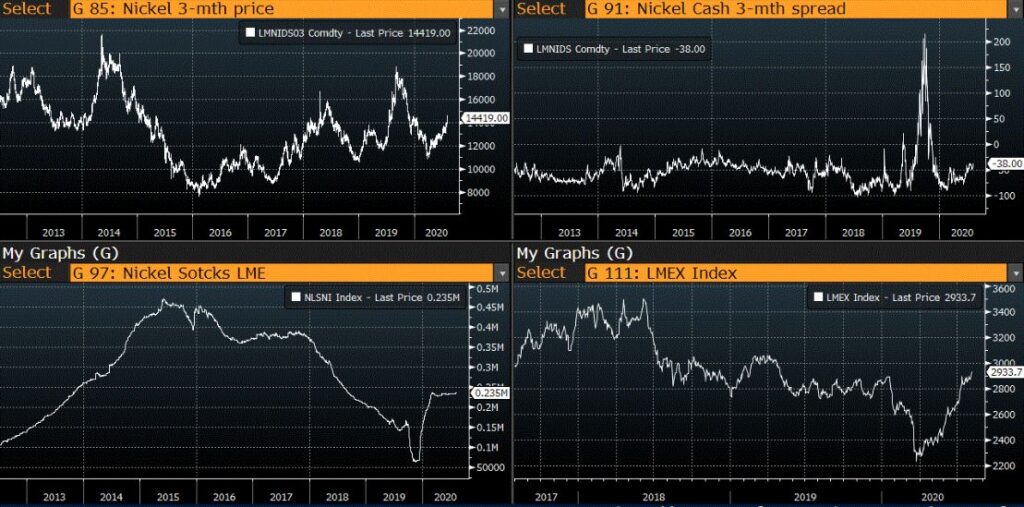

ההרחבה הכמותית, תכניות השקעה בתשתיות והתאוששות סקטור הנדל"ן תורמים לציפייה לגידול בביקוש. תכניות הממשלים בטווח הבינוני, שהינם מרכיב מרכזי בתוכנית לעידוד הצמיחה באמצעות השקעה נרחבת לעידוד התעסוקה וההתאוששות הכלכלית תורמים לציפייה לפוטנציאל בטווח בינוני של עודפי ביקוש לחומרי גלם ובראשם מתכות וחומרי בניה אשר יידרשו לתהליך

לסיכום, אי הוודאות של הטווח הבינוני, בהעדר חיסון ובסביבה של גל שני והחשש מסגר חוזר, מלחמת סחר אל מול סין, תורמים לציפייה בטווח הבינוני של צבירת מלאים ומעל לכל לפוטנציאל עליות המחירים.

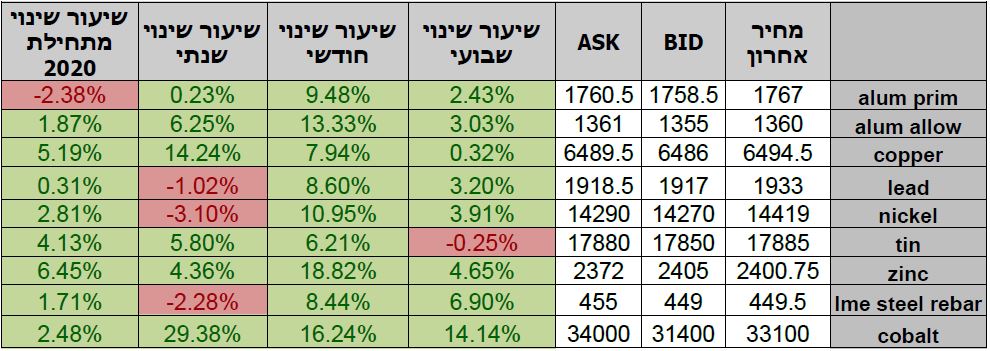

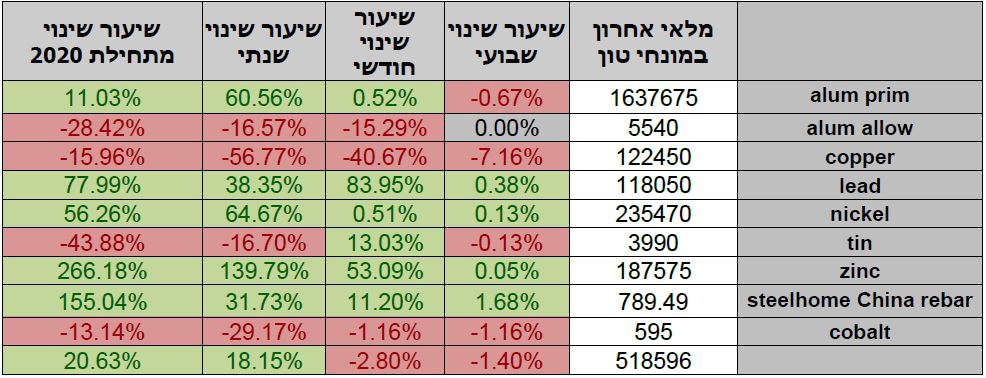

COPPER– מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 05.08 עמד המחיר על רמת 6,494.5 דולר לטון, עליה בשיעור של כ-1.3% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 05.08 עמדו המלאים על 122,450 טון, ירידה בשיעור של כ-4.4% לעומת הרמות בשבוע שעבר.

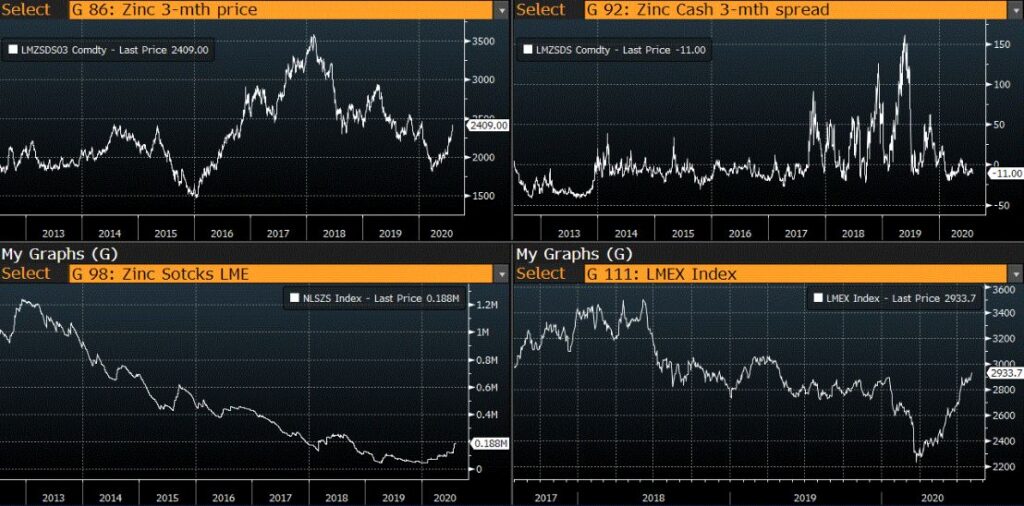

ZINC– מחיר האבץ עלה במהלך השבוע, כאשר ביום המסחר של ה- 05.08 עמד המחיר על 2,409 דולר לטון עליה בשיעור של כ- 3.9%. רמת המלאים ירדה מעט במהלך השבוע, כאשר מלאי האבץ עמדו ב- 05.08 על רמת 187,575 טון, ירידה בשיעור של כ- 0.25% לעומת הרמות בשבוע שעבר.

NICKEL– מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 05.08 עמד המחיר על 14,419 דולר לטון, עליה בשיעור של כ- 4.6% לעומת הרמות של השבוע שעבר. רמת המלאים נותרה כמעט ללא שינוי במהלך השבוע, כאשר ב- 05.08 עמדו המלאים על 235,470 טון. סביב רמות הסגירה של השבוע שעבר.

ALUMINIUM PRIM– מחיר האלומיניום עלה במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 05.08 על רמת 1,767 דולר לטון, עליה בשיעור של כ- 3.2% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום נותרה כמעט ללא שינוי במהלך השבוע ועמדה ב- 05.08 על רמת 1,637,675 טון, סביב רמות הסגירה של השבוע שעבר.