לסקירה לחץ כאן בPDF

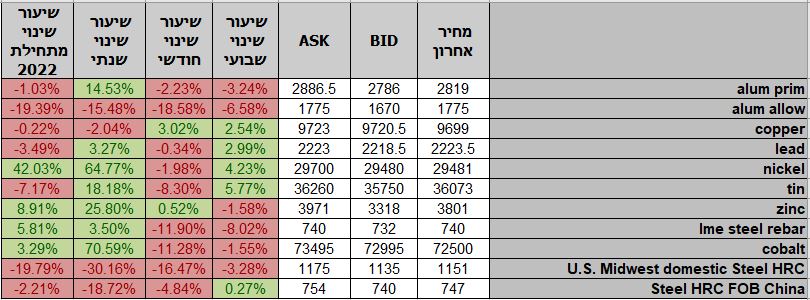

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

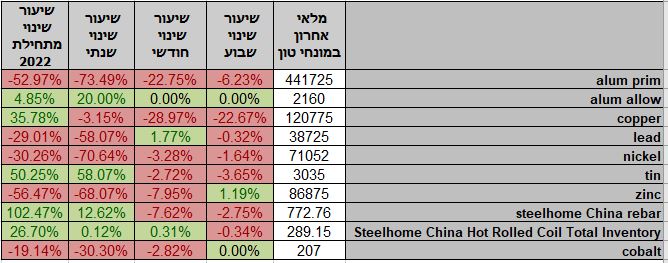

טבלת מלאים

שערי דלקים ומטבעות נבחרים

שבוע המסחר במדדים המובילים בארה"ב ממשיך להתנהל בתנודתיות. המדדים לאחר שבוע עליות שערים שבו לרדת בסיכום השבועי. בתחילת שבוע המסחר הנוכחי שבו המדדים לעלות, כאשר בתום יום המסחר של 07.06 מדד הדאו ג'ונס עלה לרמת 33,180.14 נק' עליה בשיעור של 0.9% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 12,711.69 נק', עליה בשיעור של 1.3% לעומת שבוע שעבר ומדד ה- P500ַ&S עלה לרמת 4,160.68 נק', בכך רשם עליה של 1.3% לעומת הרמות בהן סגר בשבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,598.93 נק', עליה בשיעור של 0.9% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 14,556.62 נק', עליה בשיעור של כ- 0.7% ביחס לשבוע שעבר.

ארצות הברית –

השווקים הפיננסיים נמצאים בהמתנה ליום שישי הקרוב 10.06, בו יפורסמו נתוני האינפלציה ואינפלציית הליבה, כאשר הנתונים ישפיעו על ציפיות השווקים בנוגע להמשך המדיניות של העלאות הריבית. הנתונים הצפויים הם 8.3% לחודש מאי כפי שהיו בחודש אפריל, מנגד באינפלציית הליבה הציפייה היא שהנתון יהיה 5.9% כאשר בחודש הקודם הנתון עמד על 6.2%. כלומר הציפייה היא שניראה ירידה באינפלציית הליבה, במידה והנתונים יהיו גבוהים יותר הצפיות להעלאת ריבית אגרסיבית יעלו ויבואו לידי ביטוי בעליית הריביות על אגרות החוב הממשלתיות ל-10 שנים ובירידות במדדי הבורסות המרכזיים. בשלישי הבנק העולמי הוריד את תחזית הצמיחה העולמית ל-2.9% כאשר בינואר התחזית הייתה 4.1%, בנוסף לתחזית זו באינדיקטור נוסף אשר פורסם על ידי הבנק המרכזי באטלנטה המראה את קצב הצמיחה ניתן היה לראות האטה בצמיחה ל-0.9% אל מול תחזית של 1.3%. בעקבות הנתונים הללו והחשש ממיתון, הציפיות בשווקים כי הפד יתקשה בשמירת המדיניות של העלאות ריבית אגרסיבית לאורך זמן עולה. הערכה, כי הבנק יידרש לצמצם את מהלכיו באשר למדיניות ההידוק המוניטרי. כפי שכתבתנו בעבר רכבת הרים בשווקים וחוסר הוודאות יישארו איתנו עוד תקופה בעת שמחירי הסחורות והאינפלציה ממשיכים להיות גבוהים ומושפעים משלל גורמים ובראשם גורמים פוליטיים. יו"ר הבנק המרכזי מר ז'רום פאוול צפוי להמשיך עם מדיניות העלאת הריבית ביוני וביולי לטווח של 1.75% – 2%, כאשר היעד לנוע לעבר רמת מינימום של 2.4% עד לסוף השנה. כל זאת לצד הצעד המשלים של הקטנת מאזן הפד ב-95 מיליארד דולרים בחודש כחלק ממדיניות צמצום הצע הכסף המוניטרי.

אירועים משמעותיים קרובים

- 10.06- פרסום נתוני האינפלציה ואינפלציית הליבה

אירופה –

ברביעי בצהריים תפורסם החלטת הריבית של הבנק המרכזי האירופי, כאשר בעת הזו על אף האינפלציה הגואה אין צפי להעלאת ריבית. הסיבה לכך היא שהאסטרטגיה כפי שאמרנו בעבר היא לסיים את מדיניות הרכישות בחודש יוני ורק לאחר מכן, ביולי להעלות את הריבית ב-0.25%. הצמיחה באיחוד האירופי בניגוד לארה"ב הפתיעה לטובה, עם זאת החששות ממיתון גבוהים יותר באירופה מאשר בארה"ב בעקבות החשיפה שלה למחירי הסחורות הגבוהים לייבוא.

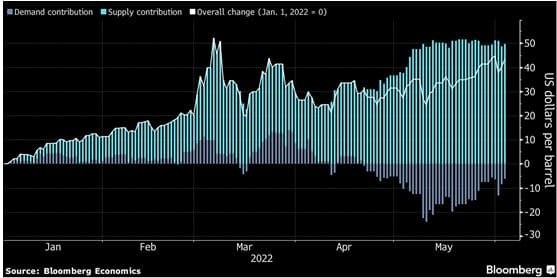

מחירי הדלק הגולמי עלו ביותר מ-40$ בשנה האחרונה, בעקבות כך הלחצים האינפלציוניים ממשיכים לעלות ולהעיב על הכלכלה. מחירי הדלק ממשיכים לעלות על אף ההודעה של סעודיה על העלאה של כ-600 אלף חביות ביום, הסיבה לכך היא מלאים נמוכים והיציאה של סין מן הסגרים צעד שמגביר את הביקושים עוד יותר.

כאשר העלייה במחירי האנרגיה והמזון ממשיכים אנו צפויים לראות עוד פגיעה קשה בכלכלות העולם, כאשר במדינות המפותחות ניראה ירידה משמעותית בפעילות הכלכלית ובמדינות המתפתחות התלויות בנפט ובחיטה יש סכנה למשבר מזון חמור. במבט היסטורי כאשר מחירי הדלק נסקו לרמות השיא ונשארו ברמות הגבוהות, המכניזם הכלכלי הגיב בשינויי צריכה בענף הרכב וייעול של מפעלים. יחד עם השקעות ממשלתיות באנרגיות אלטרנטיביות והורדות מיסים זמניות. כמו כן, במשברים הקודמים ב-73, 79 ובתחילת שנות האלפיים לאחר העליות הגבוהות, הגיעו ירידות בביקושים אשר הובילו לפגיעות קשות בכלכלה. ההבדל המרכזי כעת בעליות המחירים הוא שככל מחירי האנרגיה עולים לדוגמה גז, כאשר במשברים הקודמים בעיקר מחירי הדלק נסקו דבר המקשה על היסט ופיזור של אמצעי ייצור האנרגיה.

ישראל –

העלאות הריבית בארצות הברית ב-15 ליוני ובחודש יולי אשר יביאו את ריבית הדולר לרמת ה-2%, תומכות בעליית התשואה באגרות החוב ל-10 שנים אל עבר רמת 3.25% רמת היעד עליה פירטנו רבות בעבר. העלייה בתשואה אל מעל לרמת ה-3% צפויה לפגוע בשוק המניות האמריקאי ולעודד את הביקוש לדולר. פער הריביות החיובי של הדולר אל מול המטבעות המרכזיים תומך בחוסנו של הדולר, אולם העלאת הריבית הצפויה באירופה כבר בחודש יולי לצד עלייה בריבית הליש"ט, הדולר האוסטרלי ומטבעות נוספים מורים כי שינוי במדיניות הריבית הצפוי כחלק מהמאבק בבלימת האינפלציה על ידי הבנקים המרכזיים עשוי לעודד מעבר משקיעים לעבר מטבעות נושאי ריבית ובכך לפגוע בחוסנו של הדולר. בנק ישראל צפוי להערכתנו לשמור את פער הריבית החיובי של הדולר אל מול השקל, אולם בשלב הנוכחי ועל רקע החשש הגובר מהתפרצות אינפלציונית עשוי בנק ישראל להגיב במהירות ובשיעור גבוה מהצפוי באמצעות העלאת ריבית השקל. לדעתנו בנק ישראל יעלה את הריבית כבר החודש לעבר רמת 1%.

עד להתייצבות האינפלציה בארצות הברית דבר הצפוי לקראת הרבעון הרביעי, רכבת ההרים של שער הדולר אל מול השקל עשויה להמשך והדולר עשוי להערכתנו לשוב ולהתחזק אל מעל לרמת 3.4 שקל לדולר.

במבט לטווח ארוך ועל רקע המשקל הגובר של תעשיית ההייטק בייצוא הישראלי, להערכתנו השקל ישוב ויתחזק באופן משמעותי.

ביקושי מט"ח משמעותיים צפויים בתחום 3.28-3.32 שקל לדולר, מנגד ייצואנים יבקשו למכור את הדולר עם הפיחות אל עבר רמת 3.42.

היצעי מט"ח משמעותיים צפויים סביב רמת 3.48-3.50 שקל לדולר.

שוק המתכות

רמות מלאים נמוכות בתקופה שלאחר משבר הקורונה יוצרים לחצי ביקושים התומכים בטווח הקצר בתנודות מחירים. להערכתנו ניתן לצפות כי הממשל בסין ירכז מאמץ לעידוד הפעילות הכלכלית באמצעות צעדים המרחיבים את הביקושים, עד כה צעדיו לא מנעו את הפגיעה בזירה הגלובלית. במבט לטווח ארוך, צעדי עידוד הפעילות הכלכלית הגלובלית בכלל, באירופה ובארה"ב בפרט, אשר נפגעו עם צמצום ההרחבה הכמותית והנסיקה באינפלציה עשויים לעבור "חישוב מסלול מחדש" במצב בו יכנסו השווקים להאטה ולבלימה בשל אפקט הנסיקה החדה בריביות, במחירי חו"ג והסגרים – מצב אפשרי בחצי השני של שנת 2022. מבט מהיר לשנת 2022 מלמד על עלייה ברמת אי הוודאות באשר למחירי חומרי גלם שמקורם המרכזי בזירת המדינות הנתונות בלחימה כמו אלו הפועלות בתחום כניקל, פחם, גז וכו' לצד שלל המוצרים המסופקים מנמלי ההסגר באסיה. הרחבת תפוקות הדלקים מצד סעודיה ומדינות נוספות צפויים לתמוך בירידת מחירים בשוק האנרגיה ובלימת לחצים לעליות מחירים בשווקים כשוק המתכות התלויים ישירות במחירי האנרגיה.

מחירי נחושת מוסיפים להיות יציבים בדומה לשאר המתכות העיקריות, כאשר הסוחרים בשוק מעבירים את המלאים לסין בציפייה לשיקום רמת הביקושים של רוכשת המתכות המובילה בעולם.

שימוש במתכות בסין בתעשיות הייצור והבניה צפוי לעלות, כאשר האומה הסינית מתחילה לצאת מהגבלות הסגרים של קורונה. מלאי הנחושת של ה – LME (בורסה למתכות של לונדון) ירדו ביום השלישי האחרון בשיעור החד ב- 20 השנים האחרונות, בניגוד למגמה של תחילת השנה הנוכחית, כאשר המלאים עלו בעקבות ההגבלות של ממשלת סין הקשורות למדיניות הסגרים ההדוקים, דבר אשר תרם לירידה חדה בביקושים למתכת לצד ירידה ברמות הייצור ועליה חדה במחירי הנחושת לרמות השיא של כל הזמנים. הסוחרים מושכים את המתכות מהמחסנים באסיה ודרום קוראה למחסנים בשנגחאי. המתכות צפויות להימכר מאוחר יותר בשוק הסיני, כאשר המהלך יהיה רווחי. הסוחרים בשוק המתכות מהמרים על שיקום הביקושים למתכות בכלכלה השניה בגודלה בעולם דבר אשר יתרום לעליה מחודשת של המחירים.

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב-07.06 על רמת 4,611.6 נק', עליה בשיעור של – 2.0% לעומת שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 07.06 עמד המחיר על רמת 9,750 דולר לטון, עליה בשיעור של 2.0% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-07.06 עמדו המלאים על 120,775 טון, ירידה בשיעור של כ- 17.3% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 07.06 עמד על 3,865 דולר לטון, ירידה בשיעור של 1.6% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-07.06 על רמת 86,875 טון, עליה בשיעור של 3.9% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ב -07.06 עמד המחיר על 29,700 דולר לטון, עליה בשיעור של 3.1% לעומת שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 07.06 עמדו המלאים על רמת 71,052 טון ירידה בשיעור של כ- 0.6% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 07.06 עמד המחיר על 2,799 דולר לטון, ירידה בשיעור של כ- 0.6%. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 07.06 על רמת 441,725 טון, ירידה בשיעור של כ- 2.7% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום דלק גולמי