לסקירה לחץ כאן בPDF

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

שבוע המסחר במדדים המובילים בארה"ב ממשיך להתנהל בתנודתיות. השינוי במדדים רשם השבוע עליות שערים לאחר רצף של כמעט חודשיים בהם השערים רשמו ירידות בסיכום השבועי ובסיכום החודשי. לאחר שבוע של עליות שערים שבו המדדים לרמות בהן נסחרו בתחילת חודש מאי. בתחילת שבוע המסחר הנוכחי שבו המדדים לרדת, כאשר בתום יום המסחר של 31.05 מדד הדאו ג'ונס ירד לרמת 32,990.12 נק' ירידה בשיעור של 0.7% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 12,642.10 נק', ירידה בשיעור של 0.3% לעומת שבוע שעבר ומדד ה- P500ַ&S ירד לרמת 4,132.15 נק', בכך רשם ירידה של 0.6% לעומת הרמות בהן סגר בשבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,607.66 נק', עליה בשיעור של 0.3% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 14,388.35 נק', ירידה בשיעור של כ- 0.5% ביחס לשבוע שעבר.

ארצות הברית –

שלל נתונים כלכליים ופרסום דברי בכירים בארה"ב באשר למגמות בכלכלה המקומית גררו לתנודות חדות בשוק המניות. דבריו של יו"ר בנק מסחרי מוביל בדבר סופת ההוריקן שבדרך העלה חשש מפני ירידות שערים וגרר לחולשה בשוק המניות גם ביום בו פורסמו נתוני הזמנות חדשות בסקטור הייצור אשר היו גבוהים מהצפוי. פרסום נתוני ההכנסות וההוצאות החודשיים מורים על עלייה בשכר ועל עלייה בהוצאות הפרטיות, בשילוב עם פרסום נתוני הצמיחה השליליים 1.5%-, גררו לתיקונים משמעותיים בשווקים. בעקבות הנתונים הללו והחשש ממיתון, הציפיות בשווקים כי הבנק המרכזי הפד יתקשה בשמירת המדיניות של העלאות ריבית אגרסיבית לאורך זמן. הערכה, כי הבנק יידרש לצמצם את מהלכיו באשר למדיניות ההידוק המוניטרי. תשואת אגרות החוב הדולריות ירדה חדות עד לרמה של 2.7% אולם העלייה הצפויה בריבית ודבריו של נשיא בנק מסחרי מוביל בדבר המשבר הקרב גררו לצד הירידה בשוקי המניות לנסיקת התשואה באג"ח הדולרי ל 10 שנים לעבר רמת 2.9%. כפי שכתבתנו בעבר רכבת הרים בשווקים וחוסר הוודאות יישארו איתנו עוד תקופה בעת שמחירי הסחורות והאינפלציה ממשיכים להיות גבוהים ומושפעים משלל גורמים ובראשם גורמים פוליטיים. יו"ר הבנק המרכזי מר ז'רום פאוול צפוי להמשיך עם מדיניות העלאת הריבית ביוני וביולי לטווח של 1.75% – 2%, כאשר היעד לנוע לעבר רמת מינימום של 2.4% עד לסוף השנה. כל זאת לצד הצעד המשלים של הקטנת מאזן הפד ב-95 מיליארד דולרים בחודש כחלק ממדיניות צמצום הצע הכסף המוניטרי.

נשיא ארה"ב ג'ו ביידן ושרת האוצר ג'נט ילן ניפגשו השבוע עם פאוול לאחר מינויו לקדנציה נוספת בכדי לבחון את הצעדים אשר ניתן לקדם על מנת להילחם באינפלציה. מעבר לפתיחת מאגרי החירום נשיא ארה"ב נפגש ומקיים מו"מ עם מנהיגי מדינות הקרטל אופ"ק אשר מייצרות מתחת לקיבולת שלהן במטרה לתמרץ אותם להגדיל את היצע הדלק. בשווקים צופים כי הפגישה הקרובה של הנשיא ביידן עם מנהיגי ערב הסעודית מסמנים קרבה לממשל האמריקאי ואפשרות של הרחבת היקף הייצור הסעודי, לצד המפגש עם מנהיגי איחוד האמירויות, כשהסכם הגרעין עם איראן מתרחק בעת הזו.

תשומת הלב מופנת לנתונים כלכליים הצפויים להתפרסם מהלך השבוע הקרוב ואשר יספקו אינדיקציה באשר להמשך העלאת הריבית והשפעתה על הביקושים והאינפלציה. נתוני הצמיחה לרבעון השני של שנת 2022 אשר יתפרסמו בתחילת יולי צפויים להורות על צמיחה שלילית, דבר אשר יאשש כי הכלכלה האמריקאית רשמית במיתון. נציין כי התחזיות כיום צופות כי בחישוב שנתי הכלכלה האמריקאית סך הכל תצמח השנה על אף ההאטה בכלכלה.

אירועים משמעותיים קרובים

- 03.06 – פרסום נתוני תעסוקה

- 10.06- פרסום נתוני האינפלציה ואינפלציית הליבה

אירופה –

בדומה לכלכלה האמריקאית האינפלציה מכה בצורה קשה המדינות האיחוד, כאשר בנוסף לכך ניתן לראות כבר האטה משמעותית בכלכלת האיחוד. לדוגמה בגרמניה המכירות הקמעוניות ירדו ב-5.4% בעת שהתחזית הייתה ירידה "רק" של 0.3%.

נתוני האינפלציה

כפי שאמרנו בעבר הבנק המרכזי האירופאי נוקט במדיניות מוניטרית מתונה יותר ואיטית יותר, בשונה מהפד האמריקאי והבנק האנגלי. הסיבות לכך הן שהכלכלות במדינות האיחוד כבר החלו בהאטה בעקבות האינפלציה והעלאת הריבית מעל הרצוי עלולה להיות הרסנית לכלכלות כאשר כושר הספיגה שלהן איננו גדול. בעת הזאת עד סוף חודש יוני האסטרטגיה היא לסיים את צמצום המאזן ובהמשך מחודש יולי להעלות את הריבית ב-0.25%. מדינות האיחוד החליטו להתנתק מן הגז והדלק הרוסי עד כדי 90% אחוזים עד סוף השנה, צעד זה מקשה עוד יותר על הבנקים המרכזיים לשמור על יציבות מחירים. המכירות של הנפט הרוסי למדינות מערב אירופה ירדו כ-80% מן השיא בנובמבר 2021.

כפי שכתבנו בעבר, האינפלציה הגבוהה באירופה מקורה אקסוגני – חיצוני לשוק, ומונעת מהעלייה החדה במחירי חומרי הגלם ובראשם העלייה במחירי הגז והדלק. המקור החיצוני מלמד כי תגובת השווקים לעלייה בריבית צפויה להיות נמוכה מהרצוי והצפוי, כמו כן גובר החשש כי הצעדים יפגעו קשות במאמצי הבנק המרכזי לעידוד התעסוקה והצמיחה.

אירועים משמעותיים קרובים

• 9.06 – החלטת הריבית המוניטרית של הבנק המרכזי

ישראל –

דברי נגיד בנק ישראל לפיהם "האינפלציה שוחקת את כח הקנייה של הציבור ובראש ובראשונה את כח הקנייה של השכבות החלשות, ולכן אנו נחושים למגר אותה" מורים כי הבנק נחוש למנוע לחצים אינפלציוניים דבר התומך בהמשך מדיניות העלאת הריבית אולם בקצב מתון. להערכתנו בנק ישראל יעלה כבר בקרוב את ריבית השקל לעבר 1%.

כפי שפירטנו בעבר תחזית מחלקת המחקר בבנק ישראל מורה כי הריבית תעמוד על ה- 1.5% ברבעון הראשון של 2023 וכי רמתה הנוכחית נראית כתואמת למגמה הצפויה. מהאמור משמע כי בבנק ישראל מעריכים כי הריבית תעלה בחמש הפגישות הקרובות של הוועדה המוניטרית רק 3 פעמים בשיעור של 0.25% בכל פגישה. בהקשר לכך, נציין שלאחר עליית הריבית החדה השבוע ונסיקת תשואת עקום ה- IRS (בעיקר בטווחים הקצרים), נמצא כי בשוק ההון מתמחרים כי הריבית בישראל תעלה לרמה של כ- 2.4% בינואר 2023 ולכ- 3% בתחילת 2024. בהקשר לתחזית הריבית – ראוי לציין כי נגיד בנק ישראל מעריך כי האינפלציה תתמתן החל מסוף 2022 בעוד להערכתנו ההתמתנות צפויה עם התמתנות פוטנציאל הפיחות וההתייצבות בשוקי ההון ברבעון האחרון של 2022. הבנק פועל במטרה לגרום בלימת הלחצים האינפלציוניים והחריגה מיעד האינפלציה (1%-3%).

במהלך השבוע הדולר נסחר תוך ירידה מהירה לעבר 3.31 ₪ לדולר נבלם ושב והתחזק לעבר 3.36 ₪ לדולר. להערכתנו רכבת ההרים נמשכת ונתמכת בצעדי הבנק המרכזי האמריקאי הצפוי להעלות את ריבית הדולר החודש ב 0.5% וכן בחודש יולי מהלכים אשר יגררו לתנודות בתשואת האג"ח ובשוקי המניות. הדולר צפוי להמשיך להבלם לפני תחום רמת ההיצע (3.48-3.53) עליו פירטנו ולשוב ולהחלש לעבר תחום הביקושים (3.28-3.33) ₪ לדולר.

התנודות בשוקי המניות, בשערי הריביות ובמחירי חומרי הגלם, משפיעים על שווי תיק נכסי הציבור וגוררים את הפעילים המוסדיים לבצע מהלכים של התאמות בתיק הגנות המטבע שברשותם ובכך תורמים לתנודות ולעודפי הצע/ביקוש לדולר. כפי שפרטנו בעבר, העלייה בתווי האינפלציה ותנודות חדות במחירי חומרי הגלם והדלקים בראשם תורמים לעלייה בציפיות לאינפלציה. מנגד, החשש מגלישה להאטה כמו גם הנסיקה ברמת התשואות האג"ח הדולרי, תורמים לצמצום ההחזקה בני"ע.

נשוב ונציין כי במבט לטווח הקצר [חצי ראשון שנת 2022 והרבעון השלישי] הדולר צפוי לנוע תוך תנודות שערים חדות. הדולר ביצע את המהלך המתקן הפרו דולרי עם התנועה לעבר 3.48 ₪ לדולר. לדולר פוטנציאל מוגבל לפיחות לעבר רמת 3.45 ₪ לדולר. טרם מוצה פוטנציאל העלייה החדה בריבית הדולר מהלך הצפוי בכ- 3 מהלכים של 0.5% וכן בהעלאות נוספות בשיעור נמוך יותר, תנועת הריבית צפויה לגרום לעליה בריבית לעבר רמת הריבית הניטרלית השוכנת ברמת ה- 2.4% ואף מעט יותר עד לסוף שנת 2022. לעלייה בריבית השפעה משמעותית וישירה על שוק ני"ע ובהתאמה על הביקוש לדולר בשוק המטבע המקומי.

להערכתנו, בטווח הארוך המגמה השלטת פרו שקלית והיא נתמכת בהערכה כי סימני בלימה בעלייה באינפלציה בארה"ב צפויים ברבעון השלישי 2022, וסמני האטה בפעילות הכלכלית, בחצי השני של השנה, יתמכו במעבר להחזקה בשקל = מהלך שיתרום בהמשך להחלשות הדולר. בנוסף, הדולר צפוי להחלש עם העלייה בריבית האירו הצפויה החל מחודש יולי הקרוב, לצד התמתנות בלחצים האינפלציוניים. עד כה הצע מצד מוכרים המבקשים לגדר חשיפות לטווחים ארוכים כיצואנים ומשקיעים זרים, בלם את הפיחות בקרבת תחום היעד שבקרבת קו המגמה ארוך הטווח של 3.48-3.54 ₪ לדולר, להערכתנו הדולר יתקשה לפרוץ את תחום זה ובכך ימשיך לאותת על התחזקות השקל.

להערכתנו בנק ישראל צפוי כאמור לעייל, להמשיך במדיניותו ולעלות את ריבית השקל כבר בטווח הקרוב לעבר רמת (תחילת רבעון 3) 1%. בהודעת הבנק לאחרונה נמסר כי הבנק יבחן מקרוב את מכלול נתוני המאקרו טרם ביצוע המהלך. שוק המטבע המקומי מושפע מאוד מהתנודות בשוקי המניות בארה"ב. נציין כי העלייה בתשואת האג"ח הדולרי הממשלתי ל 10 שנים אל עבר רמת ה 3%, פוגעת במרחב התמרון של חברות הנדרשות לגייס הון לצורך רכישה עצמית של מניות ו/או חלוקת דיווידנדים, מהלכים התורמים לתנועת משקיעים לאג"ח על פני השקעה במניות ולחולשה בשוק המניות. להערכתנו העלייה בתשואה באג"ח הדולרי ל 10 שנים עשויה להתייצב בתחום 3.25%-3.5% ובכך לאותת על מיצוי המהלך, במיוחד לאור העלייה החדה בריביות שוק המשכנתאות האמריקאי והחשש הגובר מגל של קריסות כלכליות ועמן אפקט הדומינו. זרמי ביקוש/היצע גדולים בלמו כצפוי את המשך נסיקת הדולר. "רכבת ההרים" של שער השקל/דולר צפויה להיות עימנו עוד תקופה לא ממשוכת בטרם ישוב השקל להתחזק !, גישת המשקיעים שבחרו ליטול הלוואות בריבית נמוכה (אירו, יאן, פר"ש) לצורך השקעה בדולר בעל הריבית הגבוהה, קרובה למיצוי (CARY TRADE) ועימה תחל תנועה פרו מטבעית ואנטי דולרית עם מימוש ההשקעה בדולר. להערכתנו השינוי והמימוש יתרום לתנודות בשער הדולר אל מול המטבעות המרכזיים. רמת השערים תומכת בהצמדות למדיניות גידור סדורה, עד כה כפי שציינו, העליות מזמנות רמות נוחות לגידור תמורות יצוא בתנאים נוחים.

נקודה למחשבה: נשוב ונציין כי למשקיעים המוסדיים תפקיד מרכזי בקביעת מגמת שער הדולר בזירה המקומית. הגופים המוסדיים פועלים לגדר את החשיפה המטבעית הנובעת מהשקעתם בחו"ל באמצעות מכירת מט"ח לגידור שווי ההשקעה המטבעית. העלייה בריבית הגוררת לשינוי בשווי ההחזקות בני"ע וגל המימושים בבורסות, גוררים לפגיעה בשווי תיק ני"ע דבר המחייב התאמה ותיקון בהרכב עסקאות הגידור המטבעי, אשר גורר לביקוש ער למט"ח.

צוות עובדי פריקו עומד לרשותכם בתכנון ותמחור אסטרטגיות גידור בטווחים השונים: במט"ח, חומרי גלם ושערי ריבית .

שוק המתכות

רמות מלאים נמוכות בתקופה שלאחר משבר הקורונה יוצרים לחצי ביקושים התומכים בטווח הקצר בתנודות מחירים. להערכתנו ניתן לצפות כי הממשל בסין ירכז מאמץ לעידוד הפעילות הכלכלית באמצעות צעדים המרחיבים את הביקושים, עד כה צעדיו לא מנעו את הפגיעה בזירה הגלובלית. במבט לטווח ארוך, צעדי עידוד הפעילות הכלכלית הגלובלית בכלל, באירופה ובארה"ב בפרט, אשר נפגעו עם צמצום ההרחבה הכמותית והנסיקה באינפלציה עשויים לעבור "חישוב מסלול מחדש" במצב בו יכנסו השווקים להאטה ולבלימה בשל אפקט הנסיקה החדה בריביות, במחירי חו"ג והסגרים – מצב אפשרי בחצי השני של שנת 2022. מבט מהיר לשנת 2022 מלמד על עלייה ברמת אי הוודאות באשר למחירי חומרי גלם שמקורם המרכזי בזירת המדינות הנתונות בלחימה כמו אלו הפועלות בתחום כניקל, פחם, גז וכו' לצד שלל המוצרים המסופקים מנמלי ההסגר באסיה. הרחבת תפוקות הדלקים מצד סעודיה ומדינות נוספות צפויים לתמוך בירידת מחירים בשוק האנרגיה ובלימת לחצים לעליות מחירים בשווקים כשוק המתכות התלויים ישירות במחירי האנרגיה.

מחירי עפרת ברזל ( Iron ore) עלו מהרמות הנמוכות בהן נסחרו במהלך תקופה אחרונה לאחר הודעת ממשלת סין על הקלות בסגרים. הסגרים ההדוקים בסין בלמו באופן משמעותי את פעילות התעשיה ופגעו בפעילות העסקית במדינה. הורדת הסגרים תרמה לאופטימיות בשווקים בסין ותמכה בצפי להגברת הביקושים בתעשיות ייצור הפלדה. מחירי עפרת ברזל המשיכו לעלות במהלך שבוע המסחר האחרון, כאשר עלו בשיעור של כ – 8% מרמות השפל של ארבעת החודשים האחרונים. תושבי שנגחאי חזרו לשגרה לאחר הסגרים בהם שהו בחודשיים אחרונים. הסגרים החמורים אילצו את העובדים להישאר בבתים, שיתקו את הכלכלה, דבר אשר גרם לממשלת סין לנקוט בצעדים מעודדי צמיחה. המשקיעים מוסיפים לעקוב מקרוב על מנת לראות המשך מגמת עלית הביקושים לעפרת ברזל בתקופה הקרובה.

למרות העובדה שמחירי הבתים המשיכו לרדת גם בחודש מאי, בהמשך למגמה של תחילת השנה, הממשלה בבאיג'ינג מבטיחה לנקוט בצעדים על מנת לתמוך בשוק הנדל"ן. הגבלות נוספות הוסרו על ידי ממשלה על מנת לעודד את המשקיעים לשוב לשוק הנדל"ן, דבר אשר עשוי לתמוך בגברת קצב הבניה ועליה נוספת בביקושים למתכות המשמשות את סקטור הבניה.

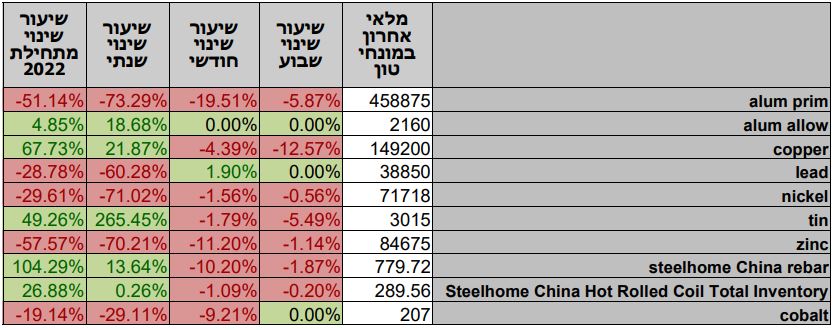

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב-31.05 על רמת 4,537 נק', ירידה שיעור של – 0.4% לעומת שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 31.05 עמד המחיר על רמת 9,591.5 דולר לטון, עליה בשיעור של 1.0% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-31.05 עמדו המלאים על 149,200 טון, ירידה בשיעור של כ- 4.5% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 31.05 עמד על 3,963.5 דולר לטון, עליה בשיעור של 2.2% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-31.05 על רמת 84,675 טון, ירידה בשיעור של 1.4% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ב -31.05 עמד המחיר על 29,400 דולר לטון, עליה בשיעור של 1.0% לעומת שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 31.05 עמדו המלאים על רמת 71,718 טון ירידה בשיעור של כ- 0.7% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה מעט במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 31.05 עמד המחיר על 2,896.5 דולר לטון, עליה בשיעור של כ- 0.1%. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 31.05 על רמת 458,875 טון, ירידה בשיעור של כ- 2.6% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום דלק גולמי