לסקירה לחץ כאן בPDF

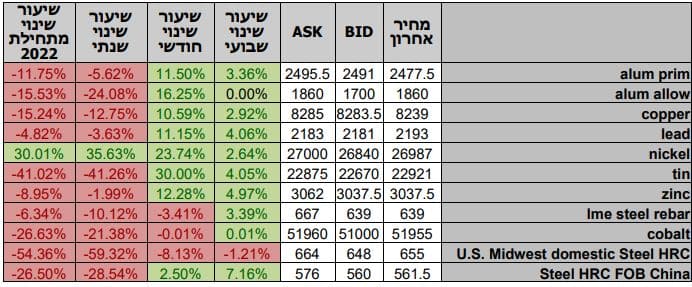

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

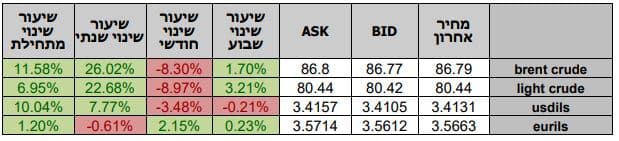

שערי דלקים ומטבעות נבחרים

יו"ר הבנק המרכזי האמריקאי ה-FED (הפדרל ריזרב) מר ג'רום פאוול נשאה דברים ביום רביעי האחרון נאום אחרון לפני פגישת ועדת השוק הפתוח הצפויה באמצע החודש. דבריו של היו"ר התקבלו על ידי המאזינים כ"צפירת ארגעה" ממדיניות הבנק במלחמתו באינפלציה, דבר שגררה להתאוששות מהירה בשווקים הפיננסיים. לדברי מר פאול, בעתיד הקרוב צפוי התמתנות בקצב העלאת הריבית במידה ותמשך מגמת ההיחלשות בלחצים האינפלציוניים. הדבר תרם לאווירה חיובית בשווקים, כאשר המדדים המובילים נסקו בכ 4% ויותר במהלך יום המסחר של 30.11

בתום יום המסחר של 30.11 מדד הדאו ג'ונס עלה לרמת 34,589.77 נק', עליה בשיעור של 0.7% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 12,030.06 נק', עליה בשיעור של 2.3% לעומת שבוע שעבר ומדד ה- P500ַ&S סגר ברמת 4,080.11 נק', עליה בשיעור של 1.3% לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר רמת 7,573.05, נק', עליה בשיעור של 1.2% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 14,397.04 נק', ירידה בשיעור של כ- 1.0% ביחס לשבוע שעבר.

ארצות הברית –

בשבוע החולף התפרסמה התחזית לנתוני צמיחת לרבעון ה-3 אשר יצאה טובה יותר מהתחזית, התוצר האמריקאי ברבעון זה צמח בשיעור של 2.9% מעבר לתחזית של 2.7% ולנתון מהרבעון הקודם 0.6%-. בנוסף, פורסמו נתוני שוק העבודה אשר המשיכו להראות על מגמת האטה – מדד ADP הראה שהשוק הפרטי הוסיף 127 אלף משרות בלבד, נתון הנמוך מהתחזית ומהנתון הקודם, בנוסף מספר המשרות הפתוחות נתון בירידה –10.334 מיליון משרות.

נתוני ההכנסות וההוצאות של הפרטים המשיכו להראות על המשך המגמה החיובית, נתוני הכנסות הפרטים עלו בשיעור של 0.7% הנתון הגבוה ביותר מאוקטובר 2021. מנגד הוצאות הפרטים פורסמו בהתאם לתחזית של גידול ב- 0.8%, נתונים הממשיכים ללמד על חוסן הצריכה בדגש על ענף הרכב.

נשיא הבנק המרכזי האמריקאי ה-FED מר. ז'רום פאוול בדברים שנשא ביום רביעי ה-30.11, בדבריו התייחס למצב הכלכלה האמריקאית והמשך תוואי העלאת הריבית. לדבריו הפד האמריקאי יחל בהאטת קצב העלאת הריבית כפי שפירטנו לאחרונה, מהעלאה של 0.75% במהלך 4 העלאות האחרונות לקצב העלאה של 0.5% כבר בהחלטה הקרובה ב- 13-14 לדצמבר. מר פאוול הוסיף ואמר כי הרכיבים המרכזיים אשר הניעו את קצב עליית האינפלציה נתונים כעת במגמת ירידה. מנגד לדבריו אף כי היקף השינוי בריבית בכל פעימה יהיה נמוך יותר, הרי שריבית "הטרמינל" (גובה הריבית המקסימלית) עשוי להיות גבוה יותר ממרמה שנקב בה היו"ר בהצהרה בספטמבר.

הריבית בארה"ב צפויה לעלות עד לסוף השנה אל עבר רמת 4.5%. בנוסף הריבית בשנת 2023 עשויה להמשיך ולעלות ולהגיע לרמת 5.25% בה תישאר עד למהפך ולתנועה חזרה לעבר יעד האינפלציה מהלך הרצוי בחצי השני של שנת 2023 מועד בו האינפלציה צפויה לאותת על תנועה לעבר טווח היעד לאינפלציה של כ- 2%.

מאורעות חשובים

- 1.12: נתוני הוצאות וחסכונות הפרטים לחודש אוקטובר + מדד הייצור ISM

- 2.12: פרסום נתוני האבטלה לחודש נובמבר + מס' המשרות שנוספו למשק ללא חקלאות

אירופה –

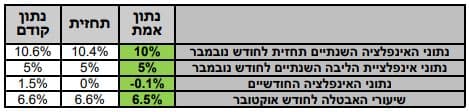

השבוע כבכל תחילת חודש התפרסמו נתוני האינפלציה ונתוני התעסוק של האיחוד האירופי, נתוני האינפלציה השנתיים הפתיעו לטובה ומורים כי האינפלציה התמתנה ושוכנת ברמת 10% בעוד שהתחזית הייתה 10.4%. ירידה בקצב עליית האינפלציה לראשונה מתחילת השנה. בהמשך לכך גם בשוק העבודה הנתונים חיוביים מהצפוי כאשר האבטלה הצטמצמה בכ-0.1% לעבר רמת 6.5%, רמה נמוכה אף מרמתה לפני משבר הקורונה.

להערכתנו העלאת הריבית הבאה באירו, צפויה להיות בשיעור של 0.5% אל עבר רמת 2.5%. מדיניות העלאת הריבית צפויה להמשך ולנוע לעבר רמת היעד של 3%-3.25%

להערכתנו שער האירו צפוי עד סוף השנה להמשיך במגמת התחזקות מול הדולר לעבר רמת 1.05 דולר לאירו, אולם השלכות הריבית הגבוהה ובלימת הפעילות הכלכלית צפויים לבוא לידי ביטוי בתחילת השנה הבאה מצב אשר יתמוך בחולשת האירו ואף בתנועת החלשות בחזרה לרמות 0.97-1.01 דולר לאירו.

בבריטניה על אף ששוק העבודה ממשיך להיות הדוק ובתעסוקה מלאה (3.6%), הכלכלה הבריטית עשויה לגלוש למיתון משמעותי בשנת 2023. כל זאת יחד עם אינפלציה גבוהה, מצב העשוי לפגוע בשער הליש"ט ולגרור לירידה בשערה בחצי הראשון של שנת 2023.

מאורעות חשובים

- 12.12: פרסום נתוני הצמיחה בבריטניה

ישראל –

ההתאוששות המרשימה שרשמו המדדים המובילים בבורסות ארה"ב ואירופה תרמו לפעילות גידור מצד המוסדיים אשר מכרו מט"ח לצמצום החשיפה המטבעית. התאוששות המטבעות המרכזיים אל מול הדולר לצד פעולות המרה מצד המוסדיים תרמו לחולשת הדולר גם בזירה המקומית, כאשר הדולר נחלש מרמת ה 3.60 ₪ לדולר אל מתחת לרמת ה 3.40 ₪ לדולר. העלאת ריבית הדולר בשיעור גבוה של 0.75 האחוז – ברצף ארבע פעמים לאורח זמן, טרם באה לידי ביטוי בנתוני האינפלציה. שער הדולר/שקל נע כרכבת הרים כאשר עד כה הציפייה לעליות חדות בריבית הדולר גרמו לחולשה בשוק המניות לצד עלייה בתשואת האג"ח ולהתחזקות הדולר, מנגד, התמתנות בציפיות ורגיעה בשוק ההון גררו לתנועה מתקנת. באירופה, מזג האויר הנורבגי גרר לצמצום בהיקף הצריכה באנרגיה לחימום ואף תרם להגדלת מלאי הגז במחסני חברות האיחוד. כפי שפרטנו, בימים האחרונים, החלשות הדולר אל מול המטבעות המרכזיים תרמה להחלשותו אף אל מול השקל. הלחצים האינפלציוניים ועמם החשש מחידוש העלייה בלחצים האינפלציוניים לצד הציפיות כי טרם מוצה פוטנציאל העליות בריבית הדולר אף אם היקפם צפוי להתמתן. כפי שפירטנו רבות בעבר המסחר המקומי במט"ח משקף תמונת ראי לתנודות בשוק המניות בארה"ב והפעילות בשוק האג"ח. כפי שפירטנו בעבר, מצב זה נוצר בשל פעילותם הנרחבת של הגופים המוסדיים הפועלים לגידור החשיפה המטבעית. לאחרונה דווח כי המוסדיים מחזיקים בחשיפה מטבעית מוגבלת של כ- % 15 בלבד. להערכתנו החלפת השלטון בישראל ואי היציבות בזירה הגלובלית תורמים לפוטנציאל התנודות "רכבת ההרים". בתקופה האחרונה, עליה בשווי המטבעי של ני"ע, גרר לפעולת גידור באמצעות מכירת מט"ח מנגד במקרה של חולשה בשוקי המניות הדבר צפוי לעודד את צמצום היקף ההגנות שבוצעו הפעם באמצעות רכישת מט"ח.

פעילות יצואנים וחברות ציבוריות הנדרשים לשקלים כמו גם השקעות זרות בקרן האג"ח הממשלתי הבינלאומיWGBI ופעילותם של המשקיעים הזרים הממירים מט"ח לשקלים מקזזת מעוצמת הביקוש למט"ח ופיחות השקל.

בישראל על רקע האינפלציה הגבוהה כאשר מדד חודש אוקטובר רשם עליה גבוהה של 0.6% ובחישוב שנתי 5.1% דבר שתמך בהעלאה של ריבית הבסיס אף ב- 0.75% אולם על רקע התמתנות האינפלציה בארה"ב וסמני האטה בשוק העבודה בישראל בבנק ישראל העדיפו מהלך מדורג של העלאה של 0.5% בשלב הנוכחי והעלאה נוספת בתחילת השנה הבאה. בנק ישראל ישמר את פער הריבית החיובי של הדולר אל מול השקל ריבית השקל עלתה ב 21.11 מרמתה לעבר = 3.25%. הבנק לא יתקשה לשמר פער ריביות גבוה בין המטבעות כאשר האינפלציה בישראל שוכנת ברמת ה 5.1% ובארה"ב נסוגה לעבר רמת ה 7.7%. בנק ישראל צפוי להמשיך במדיניות מחמירה בבלימת האינפלציה שנסקה חדות. בבנק מודעים לכך שחולשת השקל תורמת ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית עם ירידת מחירי האנרגיה. להערכתנו העלייה במחירי מוצרים ושירותים בדגש על העלייה במחיר החשמל, המזון, הארנונה, המים ועוד יתרמו ללחצי המחירים ולצעדי הבלימה שמפעיל בנק ישראל.

נשוב ונציין כי כפי שפירטנו לאחרונה, במבט לטווח הבינוני [רבעון ראשון 2023] הפוטנציאל הגבוה תומך בהמשך העלייה בריבית הדולר ועימו לחולשת שוק המניות האמריקאי, כמו גם לתגובת שרשרת לנסיקה בעלויות המימון עם העלייה החדה בריבית, דבר התומך בתנועת רכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי.

לסיכום – לדעתנו העלייה בריבית הדולר תפגע ברווחי החברות ותגרור להתאמות בשוק המניות בארה"ב דבר שיגרור את המוסדיים בישראל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר. על רקע הציפייה להאטה כלכלית גלובלית החל מ- 2023, ועימה לירידה בהיקף צעדי הבנקים המרכזיים במלחמתם באינפלציה, להערכתנו במבט לקראת החצי השני של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל עשויים להיחלש והשקל עשוי לשוב ולהתחזק משמעותית. בתקופה של עלייה בריבית הדולר השקל חשוף לתנועה בתחום שערים רחב. כפי שפירטנו לאחרונה במבט של הטווח הקצר – תנועה פרו שקלית מתקנת הינה פעולה של הטווח הקצר עשויה לאפשר תנועה לעבר רמת 3.38 ואף פחות אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת לעבר רמות השיא. מנגד במבט לטווח ארוך אין שינוי מהערכתנו המצפה לשקל חזק. לסיכום לשער הדולר/שקל פוטנציאל תנועה בתחום שערים חריג ורחב.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 30.11 עליה לרמת 3,923 נק', עליה בשיעור של – 3.9% לעומת שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 30.11 עמד המחיר על רמת 8,032 דולר לטון, עליה בשיעור של 2.6% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-30.11 עמדו המלאים על 89,700 טון, ירידה בשיעור של כ- 1.2% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.11 עמד על 2,953 דולר לטון, עליה בשיעור של 4.1% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-30.11 על רמת 41,300 טון, ירידה בשיעור של 0.4% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 30.11 עמד המחיר על 26,340.3 דולר לטון, ירידה בשיעור של 0.1% לעומת שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 30.11 עמדו המלאים על רמת 52,122 טון עליה בשיעור של כ- 0.8% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה-30.11 עמד על 2,423.7 דולר לטון, עליה בשיעור של 5.3% לעומת שבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 30.11 על רמת 501,225 טון, ירידה בשיעור של כ- 1.0% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

.