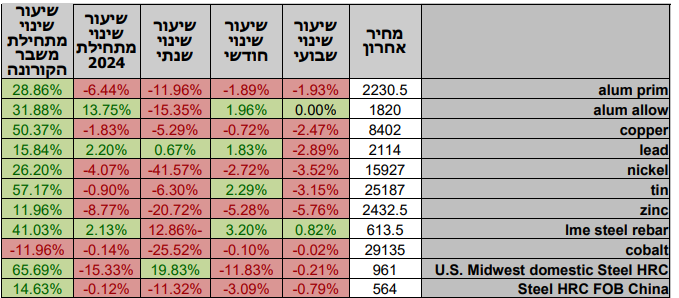

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

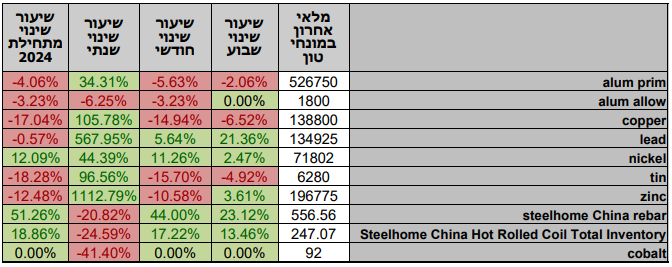

טבלת מלאים

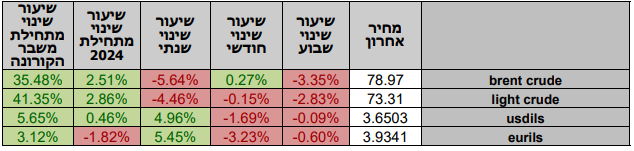

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה- 06.02 מדד הדאו ג'ונס עמד ברמת 38,521.36 נק', עליה בשיעור של 0.14% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 17,573 נק', עליה בשיעור של 0.55% לעומת לרמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 4,955 נק', עליה בשיעור של 0.59% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,681 נק', עליה בשיעור של 0.19% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 17,033 נק', עליה בשיעור של 0.36%.

ארצות הברית –

לאחר שבועות של מגמת עלייה ונסיקה לשיאים חדשים במדדי המניות, המגמה החיובית נבלמה מעט בעקבות דברים אשר אמר נשיא הבנק המרכזי האמריקאי ה-FED מר. ז'רום פאוול. לדבריו לא יחלו בתהליך הורדת הריבית לפני ש"יהיה בטוח" שהאינפלציה במגמת ירידה לעבר רמת 2%. כמו כן, אמר שהשוק אינו מתמחר בצורה נכונה את מדיניות ה-FED, דבריו גררו לירידה ברף הציפיות להורדת ריבית אגרסיבית במהלך השנה ובפגישה הקרובה בחודש מרץ דבר שתרם לעלייה בתשואות אגרות החוב. העלייה בתשואות של אגרות החוב האמריקאיות ל-10 שנים לעבר רמת 4.11%, נתמכה גם בנתוני שוק העבודה ההדוק כאשר שיעורי האבטלה לחודש ינואר שוהים ברמת 3.7% מול ציפייה לשיעור של 3.8%, בנוסף המשק האמריקאי הוסיף 353 אלף משרות בחודש ינואר נתון הגבוה משמעותית מהציפיות של 180 אלף משרות. בניגוד לאמירות הניציות בנוגע לרמת הריבית מצד מר. ז'רום פאוול, הוא מסר כי הבנק המרכזי יחל להאט את מדיניות הקטנת המאזן ה-QT.

בעקבות דבריו של פאוול, הדולר התחזק כאשר מדד הדולר DXY התחזק השבוע כ-0.9%, שער האירו מול הדולר ירד לעבר רמת 1.0770 מרמת 1.089 ירידה של 1% בקירוב בשבוע.

אירופה –

נתוני האינפלציה באירופה לחודש ינואר הראו על המשך מגמת התקררות המחירים ושוהים ברמת 2.8%, בהתאם לציפיות, מנגד נתוני אינפלציית הליבה שוהים ברמת 3.3% רמה הגבוהה מהציפיות של 3.2%. נתוני אינפלציית הליבה לחודש ינואר הינם הנמוכים ביותר עד כה מהשיא כאשר האינפלציה נסקה לעבר רמת 5.7%. הבנק המרכזי האירופי עשוי לנהוג בזהירות יתרה וכל עוד נתוני הצמיחה באיחוד יאפשרו לו הבנק יימנעו מהורדת ריבית האירו.

השוק מתמחר כעת הורדת ריבית בחודש אפריל בסבירות של 75%, לאחר שבהחלטה האחרונה הותיר הבנק את הריבית ברמת 4.5%. כפי שכבר כתבנו בעבר הדרדרות הלחימה במזה"ת עשויה לפגוע במאבק באינפלציה הן בעקבות עליית מחירי האנרגיה, והן בעקבות היחלשות שער האירו אשר עשויה לייקר את הייבוא. החולשה בשוק הסיני החורגת אף מזו של מדינות מתפתחות אחרות ובניגוד לצמיחה המרשימה בהודו מורה על חולשה בפעילות המשפיעה על שותפות הסחר המרכזיות כאיחוד האירופי שלו קשרי סחר מרובים עם סין, בכך נפגעת התאוששות כלכלת האיחוד. במהלך החודשיים האחרונים נרשמה ירידה של 42% בתנועת האוניות בתעלת סואץ דבר המלמד על ההשפעה של משבר המלחמה שמנהלים החותים בים האדום וההשפעה השלילית שלו על עלויות המשלוח וזמינות חומרי גלם ומוצרים

בדגש על אירופה.

ישראל –

בשבוע החולף השקל נע בטווח בין 3.64 – 3.66 דולר לשקל, אך התייצב ברמת 3.65 שקל לדולר. העיכוב בהפסקת האש בלחימה בעזה בולם את התחזקות השקל מול הדולר, עם זאת בעקבות התחזקות הדולר מול המטבעות המרכזיים, שער האירו אל מול השקל נחלש לעבר 3.91 שקל לאירו מרמת 3.965 והתייצב סביב 3.935 שקל לאירו. כפי שכתבנו בעבר בטווח קצר השקל עשוי להתחזק לעבר 3.60 שקל לדולר ואף מעבר, עם זאת התרחבות פער הריביות, הגירעון הגבוה, החשש מפגיעה בדירוג האשראי של ישראל, ירידה ברף הציפיות להפחתת ריבית אגרסיבית וההשפעה על שוקי המניות, תורמים לפעילותם של הזרים המצמצמים את החשיפה לשקל, ויתרמו לחולשת השקל בטווח הבינוני.

יתרות מטבע החוץ הסתכמו בסוף חודש ינואר 24 בסך 206,125 מיליוני דולרים, גידול של 1,442 מיליוני דולרים. נתון שאינו מספק סמנים לפעילות משמעותית של בנק ישראל בשוק מטבע החוץ בחודש זה.

נשוב ונדגיש כי החשש מהמשך התנודות בשוק המניות כתוצאה משינוי ברף הציפיות להורדת ריבית הדולר עשוי לטלטל את שוק המט"ח המקומי כאשר המוסדיים יידרשו להתאים את היקף החשיפה המטבעית לשווי ההחזקות.

הערכתנו לא השתנתה, כאשר לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. עם זאת כפי שכתבנו בעבר, להערכתנו פוטנציאל התחזקות השקל מוגבל, הגורמים אשר הובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל אל עבר רמת ה 3.83 שקל לדולר (הרמה ערב 7 באוקטובר) ויותר.

"רכבת ההרים" בשערי החליפין עשויה להמשך, להערכתנו השקל עשוי להיסחר בטווח הבינוני (חודשים הקרובים) בתחום שערים רחב של 3.54-4.12 שקל לדולר. להערכתנו לאור ההשלכות החמורות הטמונות בפיחות מהיר על רמות המחירים והאינפלציה (באמצעות מנגנון התמסורת), בנק ישראל צפוי לשוב ולפעול למיתון עודפי ביקוש חריגים למט"ח. עליות המחירים בתקופה הנוכחית צפויות לבוא לידי ביטוי בעליה בתווי האינפלציה ובשמירת רמת ריבית גבוהה לאורך זמן מנגד חולשת הדולר בזירה המקומית תורמת למיתון המדדים.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 06.02 ברמת 3,631.3 נק', ירידה בשיעור של 2.92% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 06.02 עמד המחיר על רמת 8,399 דולר לטון, ירידה בשיעור של 2.79% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-06.02 עמדו המלאים על 138,800 טון, ירידה בשיעור של כ-6.52% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 06.02 עמד המחיר על 2,432.5 דולר לטון, ירידה בשיעור של 5.14% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 06.02 עמדו המלאים על 196,775 טון, עליה בשיעור של 3.61% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 06.02 עמד המחיר על 15,927 דולר לטון, ירידה בשיעור של 3.51% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-06.02 עמדו המלאים על רמת 71,802 טון, עליה בשיעור של כ- 2.47% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 06.02 עמד על 2,230.5 דולר לטון, עליה בשיעור של 1.93%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 06.02 על רמת 526,750 טון, ירידה בשיעור של 2.06% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.