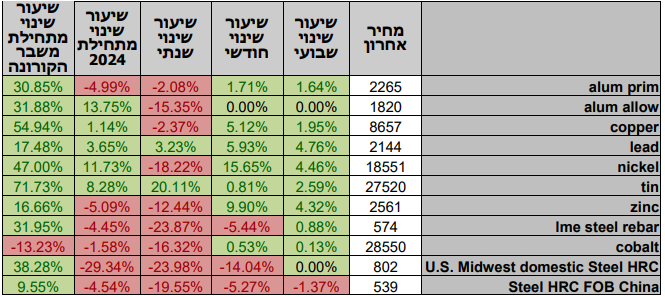

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

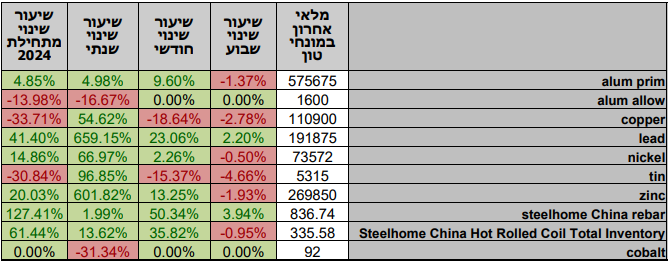

טבלת מלאים

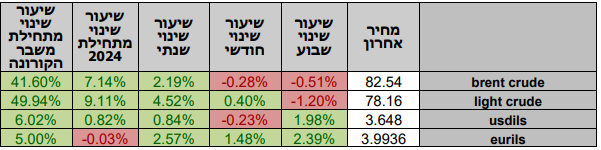

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה חיובית. בתום יום המסחר של ה- 12.03 מדד הדאו ג'ונס עמד ברמת 39,005 נק', עליה בשיעור של 0.70% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 18,219 נק', עליה בשיעור של 1.10% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,175 נק', עליה בשיעור של 1.00% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,748 נק', עליה בשיעור של 1.20% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 17,965 נק', עליה בשיעור של 0.90%.

ארצות הברית –

המגמה החיובית בשווקים הפיננסיים נמשכה שבוע נוסף, על אף שלכאורה נתוני האינפלציה שוהים ברמה גבוהה מהצפי. מדד המחירים לצרכן לחודש ינואר שוהה ברמת 3.2% נתון הגבוה מצפי של 3.1%, נתון המראה על חודש שני על בלימה בהתקררות המחירים. ברמה החודשית המדד עלה ב0.4% בהתאם לצפי של 0.4%, מנגד מדד הליבה השנתי שוהה ברמת 3.8% אמנם גבוה מהצפי, אך הנתון הנמוך ביותר מזה 3 שנים. בעקבות הירידה באינפלציית הליבה (מדד המחירים ללא דלק, דיור ומזון). מחירי האנרגיה בשונה מן המדדים הקודמים ירדו בצורה מתונה יותר, לכן המדד הכללי נותר מעט מעל לצפי.

לאחר פרסום נתוני אינפלציית הליבה ודבריו של פאוול בנוגע להפחתות הריבית כבר השנה, השוק מתמחר הפחתת ריבית אם בכלל בחודש יוני בכ-60%. התשואות על אגרות החוב הממשלתיות האמריקאיות עלו לעבר רמת 4.18%. כפי שכתבנו בשבוע שעבר החלטת מדינות אופק + על קיצוץ היצע הדלקים דחפה את המחירים כלפי מעלה, אך במהלך השבוע המחירים שבו וירדו כאשר פרסום מלאי הדלקים בארה"ב אשר הראה על ירידה של 1.5 מ' חביות מול צפי לעלייה במלאים, גרר עלייה של מחירי הדלקים בכ-2% ובחזרה לרמות הגבוהות בהן שהה בשבועות האחרונים, מחירי דלק מסוג WTI (האמריקאי) שוהה ברמת 79 דולר לחבית. חבית דלק צפוני מסוג BRENT שוהה ברמת 83.5 דולר לחבית.

אירופה –

הבנק המרכזי האירופי ה-ECB הותיר את הריבית המוניטרית חודש נוסף ברמת 4.5%, בכדי לבלום את רמת המחירים הגבוהה. לפי מחלקת המחר של ה-ECB האינפלציה הממוצעת בשנת 2024 תהה 2.3% נתון הנמוך מהתחזית הקודמות של 2.7%, בשנת 2025 האינפלציה הממוצעת היא 2.1% וב- 2026 2%. במקביל הפחיתו מעט את הצפי של צמיחת התוצר לשנת 2024 ל0.6%.

הערכה כי אירופה בדומה לארה"ב תחל בהפחתות ריבית לא לפני הקיץ ובדגש על החצי השני של השנה.

ישראל –

על רקע החשש להסלמה בלחימה בצפון והתרחקות עסקת החטופים בזירה הדרומית, תרמו להחלשות משמעותית של השקל ביותר מ- 2% עד לעבר רמת 3.675 שקל לדולר, והתייצבות בסביבת 3.64 שקל לדולר. כפי שכתבנו בעבר התחזקות השקל להערכתנו מוגבלת ועדיין טרם מוצה פוטנציאל היחלשות השקל לעבר רמת 3.8 הרמה טרום המלחמה, על אף שמדינת ישראל מדינה מוטת ייצוא התורם להתחזקות השקל. לפי הלמ"ס העודף בחשבון מאזן התשלומים עמד ברביע הרביעי על 10.5מיליארד דולר הנתון הגבוה ביותר בעשור האחרון הנובע מירידה מתונה בייצוא מול ירידה משמעותית יותר מצד הייבוא.

לפי משרד האוצר הגירעון המצטבר ב-12 החודשים האחרונים גדל ב-0.8 נקודות אחוז ועמד על 5.6% מהתוצר. הגירעון החודשי עמד על כ-13.4 מיליארד שקל, בהשוואה לחודש פברואר אשתקד שהסתיים בעודף של כ-2.8 מיליארד שקל. מתחילת השנה נרשם גירעון מצטבר של כ-10.9 מיליארד שקל. ב-12 החודשים האחרונים נרשם גירעון מצטבר של כ- 105.3 מיליארד שקל. בחודש פברואר נרשמו הכנסות של כ- 35.8 מיליארד שקל. הכנסות המדינה מתחילת השנה הסתכמו בכ- 79.6 מיליארד שקל, ביחס לכ- 79.9 מיליארד שקל בתקופה המקבילה אשתקד (קיטון של כ0.4% לעומת התקופה המקבילה אשתקד). החודש נרשמו הוצאות של כ- 49.2 מיליארד שקל . הוצאות הממשלה מתחילת השנה עמדו על כ- 90.5 מיליארד שקל, לעומת כ- 63 מיליארד שקל בתקופה המקבילה אשתקד (גידול של כ- 43.6% למול התקופה המקבילה אשתקד).

לפי בנק ישראל מידת אי-הוודאות לגבי היקף ומשך הלחימה הצפויים והשפעותיה גדולה מאוד. למלחמה השלכות כלכליות משמעותיות, הן על הפעילות הריאלית והן על השווקים הפיננסיים ופרמיית הסיכון של המשק עדיין שוהה ברמה גבוהה. בחודש פברואר נמשכה ההתאוששות בהיקף הרכישות בכרטיסי אשראי וסך הרכישות אף שוהה ברמה גבוהה מעט מהרמה הממוצעת בשנת 2023, טרם המלחמה. עם זאת, קיימת שונות בין ענפי המשק, עלייה הנובעת בין היתר מהעובדה שכ- 0.5 מ' ישראלים לא שוהים בחו"ל לצד עליות המחירים והתאוששות בפעילות הכלכלית עם שחרור חילי מילואים.

כפי שכתבנו בעבר הערכתנו לא השתנתה לפיה פוטנציאל התחזקות השקל בשלב הנוכחי מוגבל כאשר הגורמים אשר הובילו את היחלשות השקל עדיין קיימים – ובראשם התרחבות פער הריביות, נתוני מקרו כירידה חדה בצמיחה ונסיקת הגירעון התקציבי, החשש מפגיעה רחבה בדירוג האשראי של ישראל, ירידה ברף הציפיות להפחתת ריבית אגרסיבית וההשפעה על שוקי המניות, תורמים לפעילותם של הזרים המצמצמים את החשיפה לשקל, ויתרמו לחולשת השקל בטווח הבינוני לצד המוסדיים הפועלים לגידור חשיפות מטבעיות, אולם במבט לטווח ארוך מבנה עודף המט"ח שמספק סקטור ההייטק ישובו לתרום לחוסנו של השקל.

כמו כן, לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. עם זאת כפי שכתבנו בעבר, להערכתנו פוטנציאל התחזקות השקל בטווח הקצר מוגבל, הגורמים אשר הובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל אל עבר רמת ה 3.80 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

"רכבת ההרים" בשערי החליפין עשויה להמשך, להערכתנו השקל עשוי להיסחר בטווח הבינוני (חודשים הקרובים) בתחום שערים רחב של 3.48-4.12 שקל לדולר. להערכתנו לאור ההשלכות החמורות הטמונות בפיחות מהיר על רמות המחירים והאינפלציה (באמצעות מנגנון התמסורת כאשר פיחות תורם לאינפלציה וייסוף מקזז מהאינפלציה), בנק ישראל צפוי לשוב ולפעול למיתון עודפי ביקוש חריגים למט"ח. נדגיש כי עליות המחירים בתקופה הנוכחית צפויות לבוא לידי ביטוי בעליה בתווי האינפלציה ובשמירת רמת ריבית גבוהה בחודשים הקרובים (הפחתה צפויה לקראת סוף הרבעון השני ובחצי השני של השנה) מנגד חולשת הדולר בזירה המקומית תורמת למיתון לחצי המחירים ועימם המדדים.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 12.03 ברמת 3,777 נק', עליה בשיעור של 1.00% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 12.03 עמד המחיר על רמת 8,657 דולר לטון, עליה בשיעור של 0.90% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-12.03 עמדו המלאים על 110,900 טון, ירידה בשיעור של כ-1.70% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 12.03 עמד המחיר על 2,561 דולר לטון, עליה בשיעור של 1.30% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 12.03 עמדו המלאים על 269,850 טון, ירידה בשיעור של 0.90% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 12.03 עמד המחיר על 18,551 דולר לטון, עליה בשיעור של 3.00% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-12.03 עמדו המלאים על רמת 73,572 טון, ירידה בשיעור של כ- 0.10% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 12.03 עמד על 2,265 דולר לטון, עליה בשיעור של 1.10%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 12.03 על רמת 575,675 טון, ירידה בשיעור של 0.80% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.