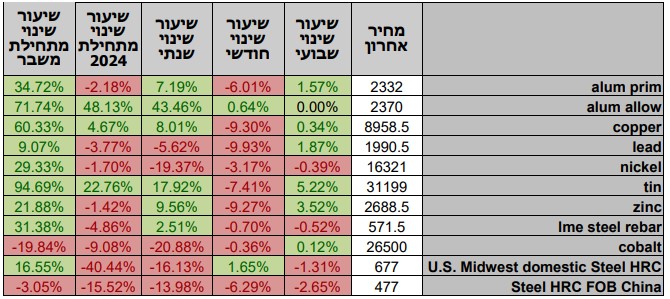

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

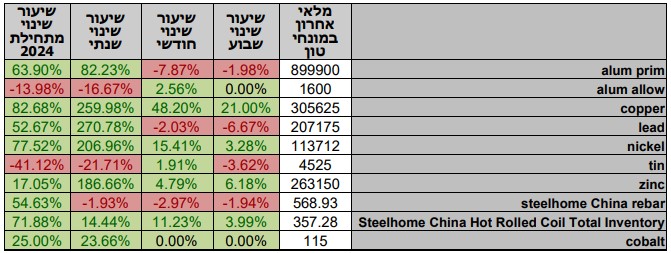

טבלת מלאים

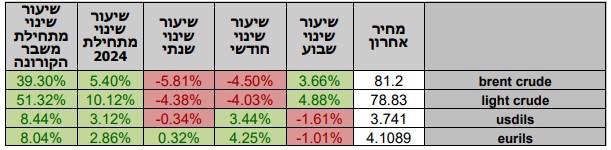

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, ועל רקע אי הוודאות בזירה הביטחונית הדולר נע בתחום שערים רחב. המסחר בשווקים הפיננסיים הגלובליים המשיך להתנהל במגמה חיובית. בתום יום המסחר של ה – 13.08 מדד הדאו ג'ונס עמד ברמת 39,765 נק', עליה בשיעור של 1.97% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 19,006 נק', עליה בשיעור של 5.14% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,434 נק', עליה בשיעור של 3.71% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,235 נק', עליה בשיעור של 2.60% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 17,812 נק', עליה בשיעור של 2.64% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

נתוני האינפלציה בארצות הברית ממשיכים להראות סימני התקררות משמעותיים, אשר תומכים בהפחתת ריבית הדולר כבר בפגישת ועדת השוק הפתוח FOMC ב 17-18 לחודש ספטמבר. מדד המחירים ליצרן לחודש יולי עלה ב0.1% עלייה מתונה מהציפיות לעלייה בשיעור של 0.2%, במקביל מדד המחירים לצרכן לחודש יולי עלה ב0.2% אחוז עלייה אשר תאמה לתחזית ובמונחים שנתיים עלה המדד ב 2.9% עלייה מתונה מהציפיות לעלייה של 3% רמה הנתונה בתוך תחום יעד האינפלציה. במדד המחירים לצרכן של החודש וניגוד למדדים הקודמים נמצא כי מדדי השירותים היו אלו שגררו לעליית המדד. מנגד, במהלך השנה החולפת מחירי האנרגיה שירדו גררו למיתון המדד ואף לירידות.

התשואות על אגרות החוב האמריקאיות ל-10 שנים נותרו ברמת 3.82% לאחר הירדה מרמות השיא.

אירופה –

באירופה פורסם כי התוצר הגולמי צמח ברבעון השני ב-0.3% ובמונחים שנתיים 0.6%, צמיחה הגבוהה מן התחזיות המוקדמות אך נמוכה בעת הנוכחית דבר התומך בצעדי הרחבה לעידוד הפעילות הכלכלית בין היתר באמצעות הפחתות ריבית הצפויות להמשך לדעת אנליסטים בשנה הקרובה. מדד הייצור התעשייתי לחודש יוני ירד ב0.1% נתון נמוך משמעותי מתחזית לעליה בשיעור של 0.5%, ירידה זה חודש שני ברציפות.

באנגליה שיעורי האבטלה לחודש יוני ירדו לעבר רמת 4.2%, הרמה הנמוכה ביותר מזה כחצי שנה. בנוסף, מדד המחירים לצרכן לחודש יולי עלה ב-2.2% עליה מתונה מתחזית לעליה בשיעור של 2.3% וגבוה מהנתון בחודש הקודם. והצמיחה רשמה עליה של 0.6% ברבעון השני ובחישוב שנתי רשם עליה של 0.9% לעומת נתון קודם של 0.3% בלבד.

ישראל –

רכבת ההרים בשער השקל נמשכה כאשר בעקבות הדחייה בתקיפה מאיראן ואמירות בעיקר מהצד האמריקאי שלא תבוצע תקיפה כזו, התחזק השקל כ1.5% עד לעבר רמת 3.70 שקל לדולר והתייצב בקרבת רמת 3.72 שקל לדולר לאחר שכבר שהה ברמת 3.785 שקל לדולר בסגירת המסחר ביום שני. כפי שכבר כתבתנו בעבר בעקבות חוסר הוודאות הבטחוני הנובע מחוסר וודאות בנוגע לעסקת חטופים, הידרדרות המערכה מול חיזבאללה ועוצמת המתקפה האיראנית, רכבת ההרים בשער השקל בטווח הקצר עשויה להמשך. ולנוע בטווח רחב של 3.62 – 3.90 שקל לדולר.

לפי משרד האוצר הגירעון המצטבר ב 12 החודשים האחרונים גדל ב0.4% נקודות האחוז ועמד על כ-8.1% מהתוצר. הגירעון החודשי עמד על כ 8.5 – מיליארדי שקלים, בהשוואה לחודש יולי אשתקד שהסתיים בגירעון של כ 0.6 מיליארדי שקלים. מתחילת השנה נרשם גירעון מצטבר של כ 72.1 מיליארדי שקלים. ב 12 החודשים האחרונים נרשם גירעון מצטבר של כ 155.2 מיליארדי שקלים. בעקבות שינוי בהתפלגות ההוצאות השוטפות והוצאות המלחמה, הגידול בגירעון צפוי להימשך עד לסוף הרבעון השלישי של השנה ולאחר מכן צפויה מגמת ירידה בגירעון בהינתן תרחיש הייחוס המרכזי.

כפי שפרטנו בעבר, הסדר בטחוני/מדיני בזירה הדרומית צפוי להשפיע במישרין על רגיעה בזירה הצפונית ולתמוך בתהליך התאוששות בפעילות הכלכלית. ההרעה בנתוני המקרו צפויה לגרור לשינוי במדיניות הממשלה, לתמוך בהעלאת מיסים [מע"מ ועוד] לצד ביטול הטבות. מהלכים אלו ישפיעו על רמת הביקושים וימתנו את תהליך ההתאוששות. הפחתת דירוג האשראי ועימה העלייה ברמת הסיכון הנגזרת למשקיעים במשק הישראלי מיקרת את עלויות המימון וגורעת נתח משמעותי מהתקציב שיידרש כעת ואף יגדל בהמשך לצורך מימון הגרעון התקציבי. חובות הממשלה צפויים להשפיע לאורך זמן על תקציב המדינה ועל הביקושים המקומיים, כאשר מימון החובות נוגס חלק נכבד מעוגת התקציב.

להערכתנו במבט לטווח הבינוני, העלייה בהיקף החשיפה המטבעית של הגופים המוסדיים לצד יציאתם של משקיעים זרים מעלה את הפוטנציאל לתנודות שערים. רגיעה ביטחונית צפויה לדעתנו לתמוך בייסוף השקל לעבר רמת 3.60 ₪ לדולר ואף פחות ומנגד התרחבות המערכה בחזית הצפונית, תזניק את הדולר לעבר רמת ה 4 ₪ לדולר. רכבת ההרים עשויה לנוע בטווח 3.55 – 3.96 ₪ לדולר. כאשר בקרבת רמת 3.86 צפויים היצעיי מט"ח משמעותי.

לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל, בין היתר על רקע העובדות ההיסטוריות, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת הסלמה ביטחונית בתנועה אל עבר רמת הקיצון ערב המלחמה בקרבת רמת 3.86 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 13.08 ברמת 3,867 נק', עליה בשיעור של 1.16% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עליה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 13.08 עמד המחיר על רמת 8,958 דולר לטון, עליה בשיעור של 0.64% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-13.08 עמדו המלאים על 305,625 טון, עליה בשיעור של כ-21% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 13.08 עמד המחיר על 2,688 דולר לטון, עליה בשיעור של 3% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 13.08 עמדו המלאים על 263,150 טון, עליה בשיעור של 6.18% לעומת רמות הסגירה של שבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 13.08 עמד המחיר על 16,321 דולר לטון, ירידה בשיעור של 0.18% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-13.08 עמדו המלאים על רמת 113,712 טון, עליה בשיעור של כ- 3.28% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 13.08 עמד על 2,332 דולר לטון, עליה בשיעור של 1%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 13.08 על 899,900 טון, ירידה בשיעור של 1.98% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.