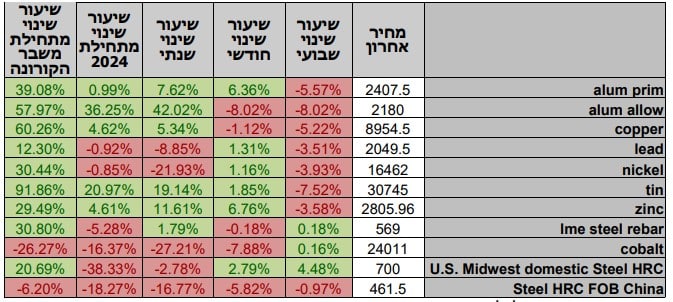

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, שער הדולר/₪ נע בתחום שערים רחב כאשר המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה שלילית. בתום יום המסחר של ה – 03.09 מדד הדאו ג'ונס עמד ברמת 40,936 נק', ירידה בשיעור של 1.50% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 18,959 נק', ירידה בשיעור של 3.20% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,529 נק', ירידה בשיעור של 2.10% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,298 נק', ירידה בשיעור של 0.90% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 18,747 נק', ירידה בשיעור של 0.90% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

השבוע המגמה החיובית בשווקים נבלמה בעקבות נתעוררות מחודשת של החשש שמא הכלכלה האמריקאית עומדת לגלוש למיתון. מדד הייצור ISM שוהה ברמת 47.2 נתון גבוה מהחודש הקודם, אולם ההתייצבות מתחת לרמת ה 50 נקודות מורה על התכווצות בפעילות בענף הייצור. חודש ספטמבר ידוע בתור חודש אשר בכ 80% מהמקרים מסתיים עם תשואה שלילית, בהתאם לכך החשש ממיתון ולצידו הירדה במדדים בשיעור משמעותי כאשר מניית אנוידיה מוחקת סכום שיא ביום מסחר בודד של כ- 300 מיליארד דולרים משווי המניה, גררה לירידות בכלל ענף השבבים לירידה החדה במדדים.

בשווקים הפיננסים ממתינים לפרסום מדד השירותים PMI ונתוני שוק העבודה, כאשר הערכה כי סימני האטה יעוררו את הדאגה הגורפת ממיתון מתקרב.

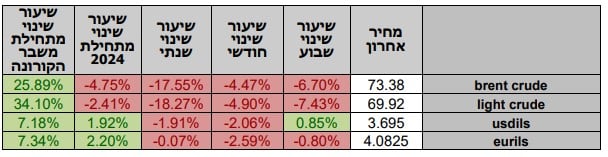

חולשת הביקוש מסין לצד סמני האטה בארה"ב תרמו למחירי האנרגיה לרדת, שכן ההאטה בכלכלה הסינית צרכן האנגיה הגדול בתבל, לצד הציפיות לעלייה בהיצע מצד חברי ועידת אופק + כמו גם חזרת לוב לשוק עם הגדלת תפוקות הייצור של חביות דלק. מהלך שבעקבותיו ירד מחיר חבית דלק מסוג WTI לעבר רמת 70 דולרים לחבית, ומחיר חבית דלק מסוג החוף הצפוני BRENT התיצב ברמת השפל של 74 דולרים לחבית.

הערכה כי הבנק המרכזי יוריד החודש (18/9) את ריבית הדולר בטווח של 0.25% – 0.50% וכי עד לסוף השנה ריבית הדולר תורד בעוד 0.25%. בכך פועל הבנק לעידוד הפעילות הכלכלית. המהלך מאותת כי בבנק המרכזי גובר החשש כי לצד התיצבות האינפלציה קיים חשש מגלישה להאטה כלכלית.

אירופה –

נתוני האינפלציה המתפרסמים באירופה ממשיכים לשהות בתוך טווח היעד, כאשר מדד המחירים לצרכן לחודש עלה בשיעור של 2.2% בהתאם לתחזית. הבנק המרכזי האירופי שואף להגיע לרמת 2%, עם זאת הבנק צפוי להפחית את ריבית הבסיס במהלך ההחלטות הקרובות. עם זאת במדד זה עם שחיקת מחירי האנרגיה ירדו המדדים ב- 3% אל מול עלייה של 1.2% ביולי מצב אשר משך את המדד מטה, מנגד בענפי השירותים האינפלציה ממשיכה לשהות ברמות גבוהות ובחודש אוגוסט רשמה עלייה ב 4.2%. לאחר נתוני האינפלציה נחלש שער האירו מול הדולר לעבר רמת 1.1050 לאחר שכבר נסחר בקרבת 1.1150.

בהחלטת הריבית הקרובה צפוי הבנק המרכזי האירופי הECB לשוב ולהפחית את הריבית ב-0.25% לעבר רמת 3.5%.

ישראל –

רכבת ההרים בשער הדולר/שקל נמשכה כאשר בעקבות מסיבת העיתונאים של ראש הממשלה מר. בנימין נתניהו ירדה הציפיה לעסקת חטופים והפסקת אש. הדבר גרר להיחלש השקל מרמת 3.63 לעבר רמת 3.68 ₪ לדולר. הירידות המשמעותיות שנרשמו בשווקים בארצות הברית שחקו את שווי תיק ההשקעות של הגופים המוסדיים בארה"ב, דבר שגרר את המוסדיים לבצע התאמות בתיק הגידור באמצעות רכישת מט"ח, ניהול חשיפת תיק המט"ח של הגופים המוסדיים גרר להחלשות השקל בשיעור משמעותית אל עבר רמת 3.72 שקל לדולר ויותר ולהתייצבות השערים ברמת 3.70 שקל לדולר. כפי שכתבנו בעבר להערכתנו ללא עסקת חטופים בטווח הקצר פוטנציאל הייסוף מוגבל, וכי השקל עשוי להמשיך להיחלש אל עבר רמת 3.80 שקל לדולר.

כמו כן, בעקבות אי הוודאות הבטחונית הנובעת מחוסר וודאות בנוגע לעסקת חטופים, חשש מהסלמה ביטחונית והידרדרות המערכה מול חיזבאללה ועוצמת המתקפה האיראנית, רכבת ההרים בשער הדולר/שקל במבט לטווח הקצר עשויה להמשך. ולנוע בטווח שערים רחב של 3.62 – 3.90 שקל לדולר.

מדד המחירים לצרכן (CPI) בישראל רשם בחודש יולי עלייה בשיעור של – 0.6%, ובמונחים שנתיים עלה המדד ב3.2%. עליות מחירים בולטות נרשמו במחירי פירות וירקות 3.2%, תרבות ובידור 1.8% דיור ותחזוקת הדירה שעלו ב-0.8%.

מדו"ח בנק ישראל ניתן ללמוד כי פעילות תושבי חוץ בדגש על מוסדות פיננסים זרים התרחבה ברבעון השני במיוחד בעקבות הגידול החד בעסקאות "סוופ" לצורך מימון הפעילות המקומית בשקלים ולאחר שביצעו רכישות מט"ח גדולות באמצעות ביצוע רכישות מט"ח לצורך צמצום החשיפה המטבעית לשקל.

כפי שפרטנו בעבר, הסדר בטחוני/מדיני בזירה הדרומית צפוי להשפיע במישרין על רגיעה בזירה הצפונית ולתמוך בתהליך התאוששות בפעילות הכלכלית. ההרעה בנתוני המקרו צפויה לגרור לשינוי במדיניות הממשלה, לתמוך בהעלאת מיסים [מע"מ ועוד] לצד ביטול הטבות. מהלכים אלו ישפיעו על רמת הביקושים וימתנו את תהליך ההתאוששות. הפחתת דירוג האשראי ועימה העלייה ברמת הסיכון הנגזרת למשקיעים במשק הישראלי מיקרת את עלויות המימון וגורעת נתח משמעותי מתקציב המדינה. חובות הממשלה צפויים להשפיע לאורך זמן על תקציב המדינה ועל הביקושים המקומיים, כאשר מימון החובות נוגס חלק נכבד מעוגת התקציב.

להערכתנו במבט לטווח הבינוני, העלייה בהיקף החשיפה המטבעית של הגופים המוסדיים לצד יציאתם של משקיעים זרים מעלה את הפוטנציאל לתנודות שערים. רגיעה ביטחונית צפויה לדעתנו לתמוך בייסוף השקל לעבר רמת 3.60 ₪ לדולר ואף פחות ומנגד התרחבות המערכה בחזית הצפונית, תזניק את הדולר לעבר רמת ה 4 ₪ לדולר. רכבת ההרים עשויה לנוע בטווח 3.55 – 3.96 ₪ לדולר. כאשר בקרבת רמת 3.86 צפויים היצעיי מט"ח משמעותי.

לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל, בין היתר על רקע נתוני העבר, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת הסלמה ביטחונית בתנועה אל עבר רמת הקיצון ערב המלחמה בקרבת רמת 3.86 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 03.09 ברמת 3,922 נק', ירידה בשיעור של 2.70% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 03.09 עמד המחיר על רמת 8,954 דולר לטון, ירידה בשיעור של 3.00% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-03.09 עמדו המלאים על 317,800 טון, ירידה בשיעור של כ-1.00% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 03.09 עמד המחיר על 2,846 דולר לטון, ירידה בשיעור של 1.80% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 03.09 עמדו המלאים על 241,325 טון, ירידה בשיעור של 1.40% לעומת רמות הסגירה של שבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 03.09 עמד המחיר על 16,462 דולר לטון, ירידה בשיעור של 1.80% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-03.09 עמדו המלאים על רמת 119,292 טון, עליה בשיעור של כ- 0.30% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 03.09 עמד על 2,407 דולר לטון, ירידה בשיעור של 1.60%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 03.09 על 843,925 טון, ירידה בשיעור של 1.00% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.